系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

2022年5月10日,中国国家发展和改革委员会印发《“十四五”生物经济发展规划》,重点提及合成生物学。文件指出:合成生物学作为前沿生物技术,要加快发展原创性、引领性的技术创新,并有序推动其在多个领域的应用。

同年9月12日,美国总统拜登签署了一项启动“国家生物技术和生物制造计划”的行政命令,以促进美国生物技术创新、提升生物制造能力。计划指出,生物制造(主要是合成生物学等控制微生物制造特殊的化学物质和化合物,用于制造塑料、燃料、材料和药品等)未来将成为工业的重要组成部分,在十年内或可达到30万亿美元产值。

今年3月发布的《中国政府工作报告》提出加快发展新质生产力,正式把生物制造列入重点产业,而生物制造的核心便是合成生物,是被誉为继DNA双螺旋结构发现和基因组测序后的“第三次生物科学革命”。

中美作为全球最大的两个经济体,不约而同将合成生物作为未来工业及社会发展的重要引擎,正是因为合成生物可以应用于生物医药;医疗器械;医疗美容;科研、工业化学品、材料和能源;食品、农业及水产养殖;消费品等多个领域,是改变人类未来生活和发展的新时代“天工开物”。

正是基于行业发展的深刻变化,头豹研究院联合珐成浩鑫发布了《中国合成生物行业现状及前景研究报告》。

报告共分为六个章节,分别为中国合成生物行业综述、 中国合成生物行业产业链分析、中国合成生物行业发展环境、中国合成生物行业竞争格局、中国合成生物行业发展趋势及前景洞察、中国合成生物行业项目案例。

4月12日-13日,由南京江北新区生命健康产业发展管理办公室、中国微生物学会等单位指导的2024第二届合成生物学产业博览会圆满举办。头豹研究院医疗行业首席分析师孙榕受邀出席并发表演讲。

重塑新经济:合成生物市场具有广阔潜在空间

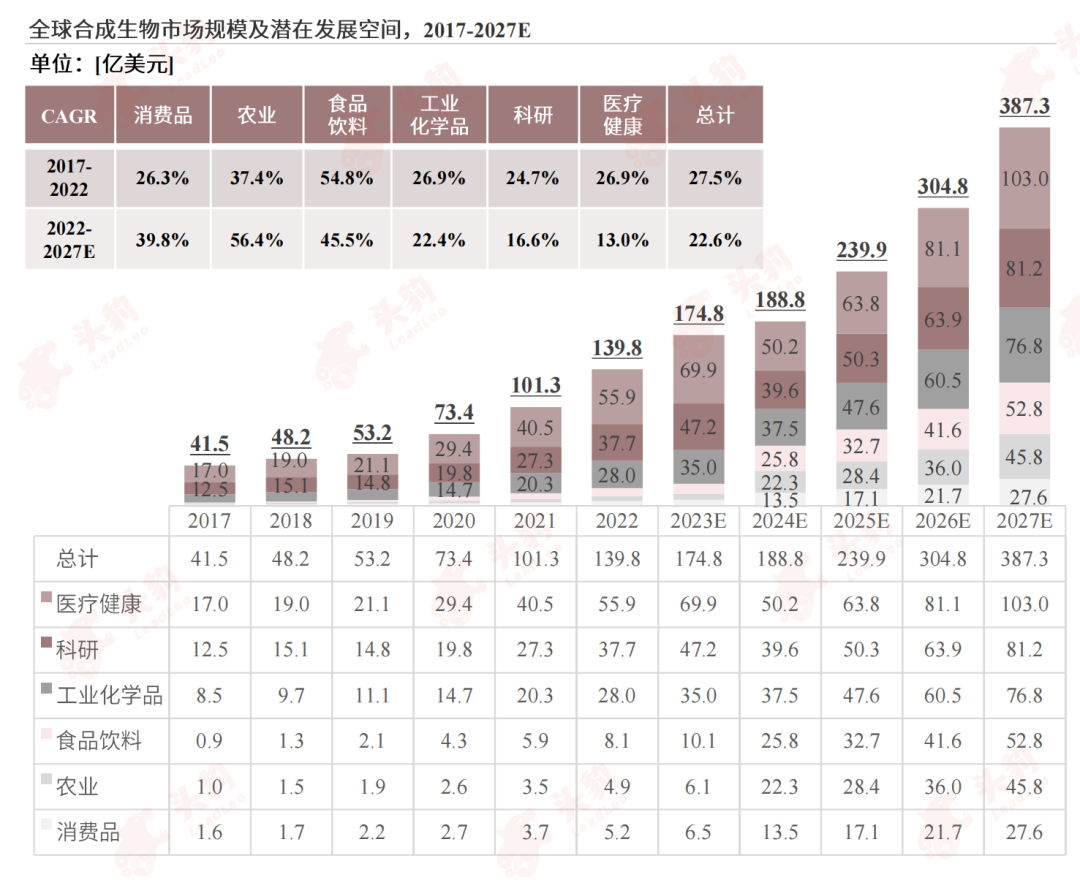

从整体市场表现看,2017年全球合成生物市场规模为41.5亿美元,技术不断发展所带来的红利逐步投射于市场层面,促使2022年市场增长至139.8亿美元,预计市场不断扩增并于2027年体量达到近四百亿美元。

从细分市场看,全球合成生物市场潜在空间巨大,多领域均折射出高增速的发展前景。食品饮料市场规模于2017至2022年间增速最高,达54.8%,因动植物选择性育种、DTC基因测试、基于微生物美容产品等带来的广泛前景应用,农业、食品饮料市场将成为增速最快的两大细分领域,2022年至2027年市场规模年复合增长率将分别为56.4%、45.5%。

产业链揭秘:构建中国合成生物学的崛起之路

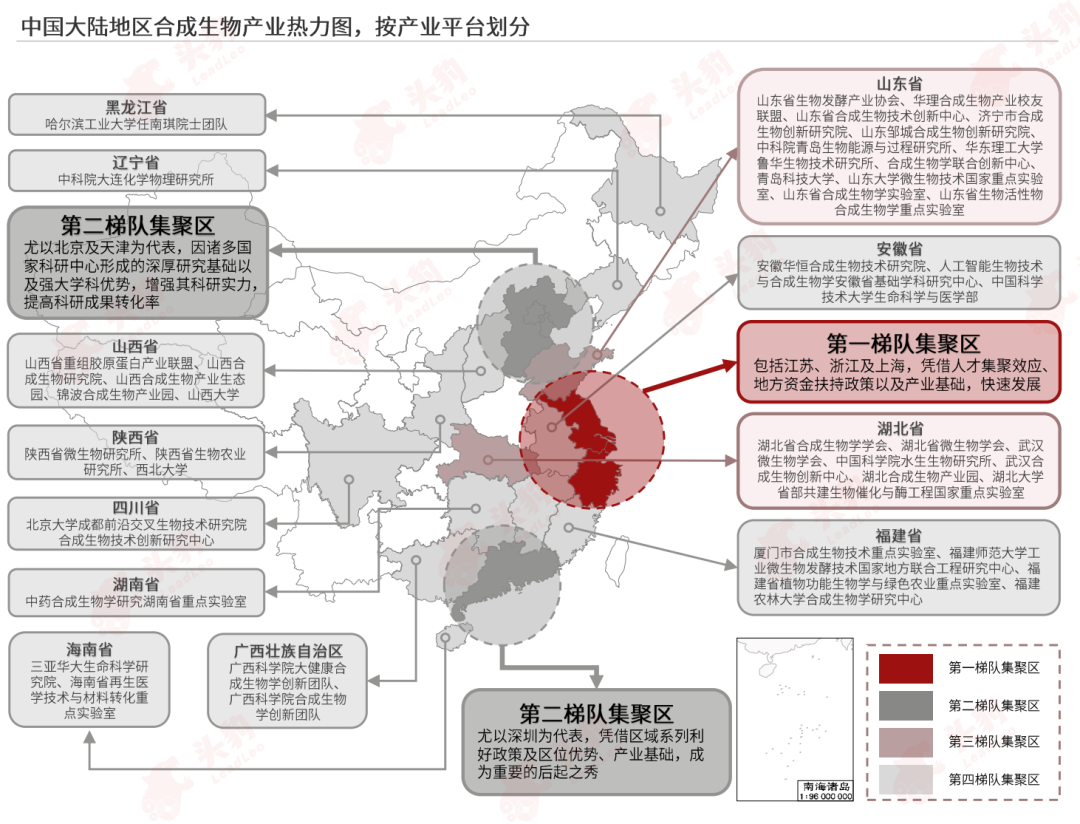

从研发与创新角度看,中科院微生物所、中科院深圳先进院、浙江大学、华东理工、南师大等国内头部科研院所,不仅设立了合成生物学实验室,还不断挖掘海内外相关领域内优秀人才与专家团队并与之合作,例如天津合成生物学海河实验室的邓子新院士、深圳合成生物学创新研究院的田志刚与赵国屏院士等,使得近年中国合成生物学在全球顶尖学术期刊中发布的文章数量激增并仅次于美国,底层研究能力的增强利于创新性成果的涌现。

从产业发展角度看,目前中国大陆的合成生物产业平台主要集中于经济发达地区,凭借各区域资源、顶级院士团队及教授的研究实力与科研优势、各大学学院积累的研究基础与学科优势,近年通过政、企、校联手的形式设立行业协会及产业联盟,较强的产业带动作用将利于实现区域内的资源流通以及创新资源的聚集,进而解决合成生物学从实验室到商业化过程中所遇到的创新技术攻克、科研转化等难题。

政策催化剂:合成生物乘“双碳”之风

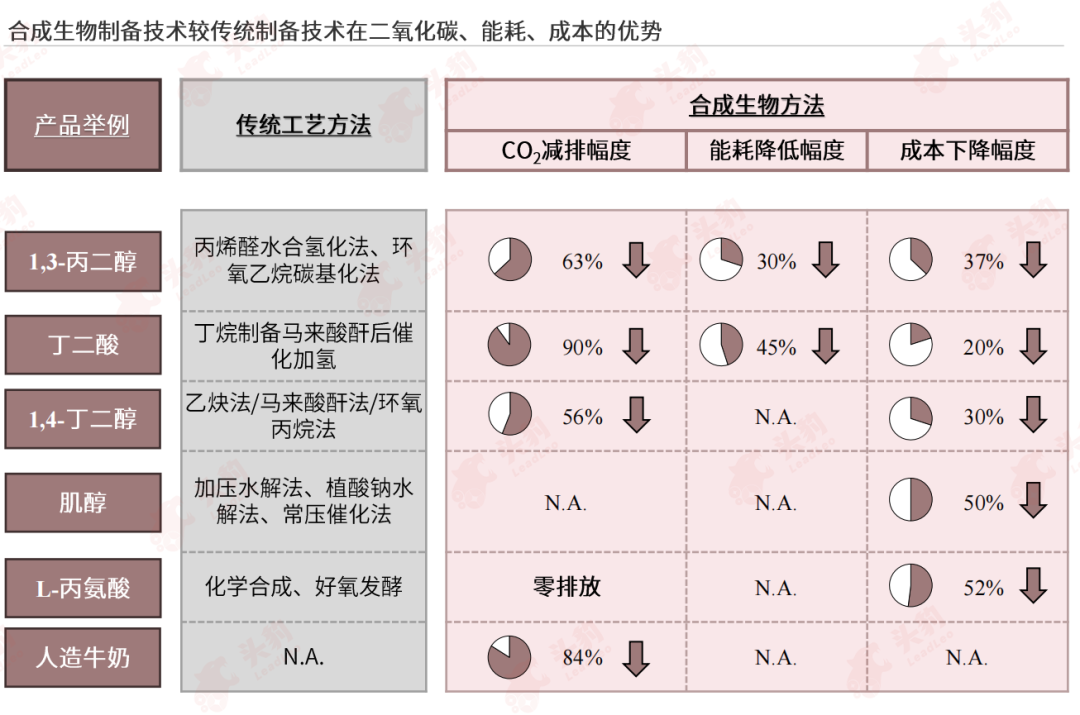

气候变化是当今人类面临的全球性问题,主要因温室气体的大量排放以及传统能源的过度使用及依赖,而中国的工业系统由于存在物耗大、能耗高、废物利用低等痛点,使得碳排放量高于全球工业单位碳排放量水平。因此在碳达峰、碳中和背景下,合成生物技术在化石能源替代、生产工艺体系改革等领域将迎来更广阔的应用场景,使得大量原材料和消费品的生产过程可以被生物合成所替代,相较于传统化工生产工艺,碳排放量约可降低75%-100%,有望对建立在石油化工、煤化工基础上的传统工艺流程和材料体系带来颠覆性变革。

另外,合成生物技术通过设计和改造微生物的代谢路径,有望成为碳捕捉和利用的重要方向。比如对微藻、蓝细菌、梭菌等自养微生物进行生物工程改造,构建的“细胞工程”可通过光能或者化能合成作用将二氧化碳转化为各类化学品和燃料,再比如通过改造大肠杆菌、酵母等异养微生物,实现二氧化碳的固定和利用。

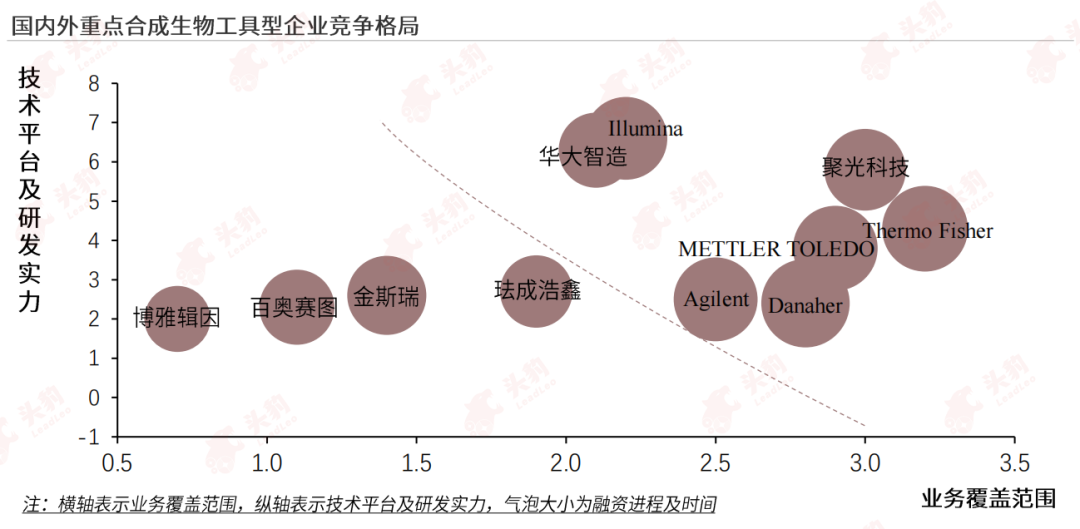

竞争新势力:中国合成生物学企业的崛起与挑战

国内外重点合成生物工具型企业的发展动态及未来发展启示。

选取合成生物工具型11家企业,根据各企业业务覆盖范围、技术平台及研发实力以及融资进程与时间等因素进行评估,第一梯队的企业主要为海外企业Thermo Fisher、METTLER TOLEDO、Danaher、Agilent以及Illumina,以及国产企业聚光科技与华大智造,第二梯队则是国产企业珐成浩鑫、金斯瑞、百奥赛图与博雅辑因。

根据弗若斯特沙利文的数据显示,2021年中国前三家进口质谱仪厂商的市占率达到61.6%。考虑贸易摩擦、脱钩、利率波动等不确定社会环境因素,国产替代进程将不断加快。另外,由于实验试剂早期被进口品牌占据,出于对销售费用考量,在华多通过代理商/经销商对接终端,近年国产厂商也纷纷通过搭建自有试剂品牌。

从未来发展启示看,科学仪器设备代表一个国家的技术水平也是未来科技创新的基石,整体行业在国家扶持行业发展的系列政策、加大投入的生命科学研究资金、居民的健康保健意识与需求的增加以及形成的高端人才红利等有利因素加持下,不断加快国产替代进程,涌现更多国产优质高端产品。

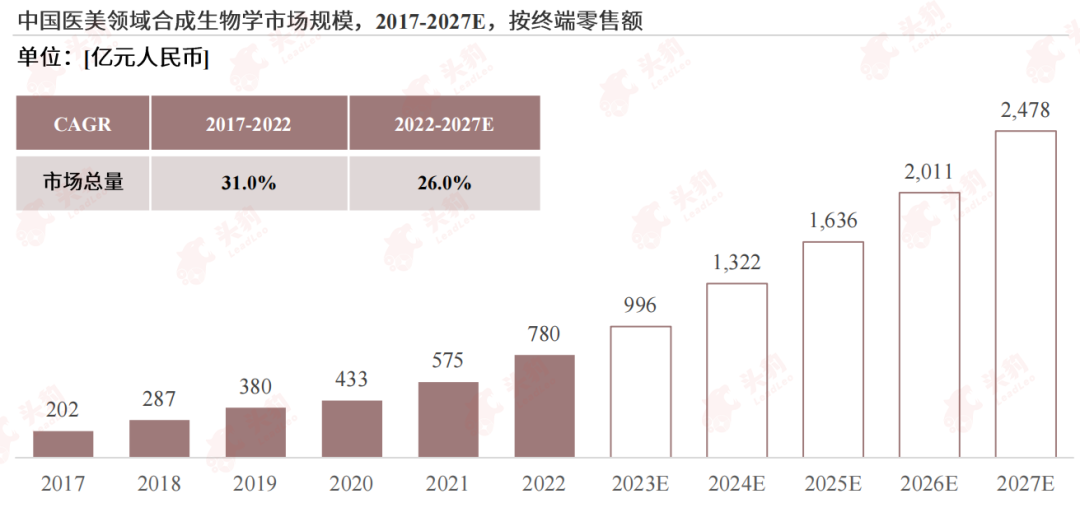

应用新方向:医疗美容成行业发展重要分支

新型原料将构筑成为平台型及产品型企业的主要市场竞争力,因此医美领域将成为合成生物学在医疗健康场景中的重要细分发展方向,2022年市场规模为780亿元人民币,预计未来仍将高速增长。

例如,透明质酸最早作为眼科、骨科领域的填充剂使用,由于其亲肤性、保湿性等良好性能使得其成为重要的医美产品。透明质酸的提取经历了从传统的动物提取法,到微生物发酵法再到酶切法的发展过程,后两次产业变革主要由华熙生物实现主导。目前华熙生物通过合成生物技术生产透明质酸的实验室发酵产率已达到73g/L,成本降低3/4,更高效率的同时也更加低碳环保。

根据头豹研究院的数据显示,按终端零售额的计算口径统计,2022年中国医美领域合成生物学市场为780亿元人民币,2017年至2022年市场规模年复合增速在31.0%。从目前中国市场在医美领域合成生物学研究的进展看,例如江南大学课题组采用了“推拉堵”的方式,提高了具有抗刺激、保护皮肤、修复屏障等作用的红没药醇的产量。因此,随着合成生物学技术在医美领域的成熟度与应用场景的不断拓深,预计未来总体市场仍将呈现不断增长的趋势,2022年至2027年市场规模年复合增速将达26.0%。

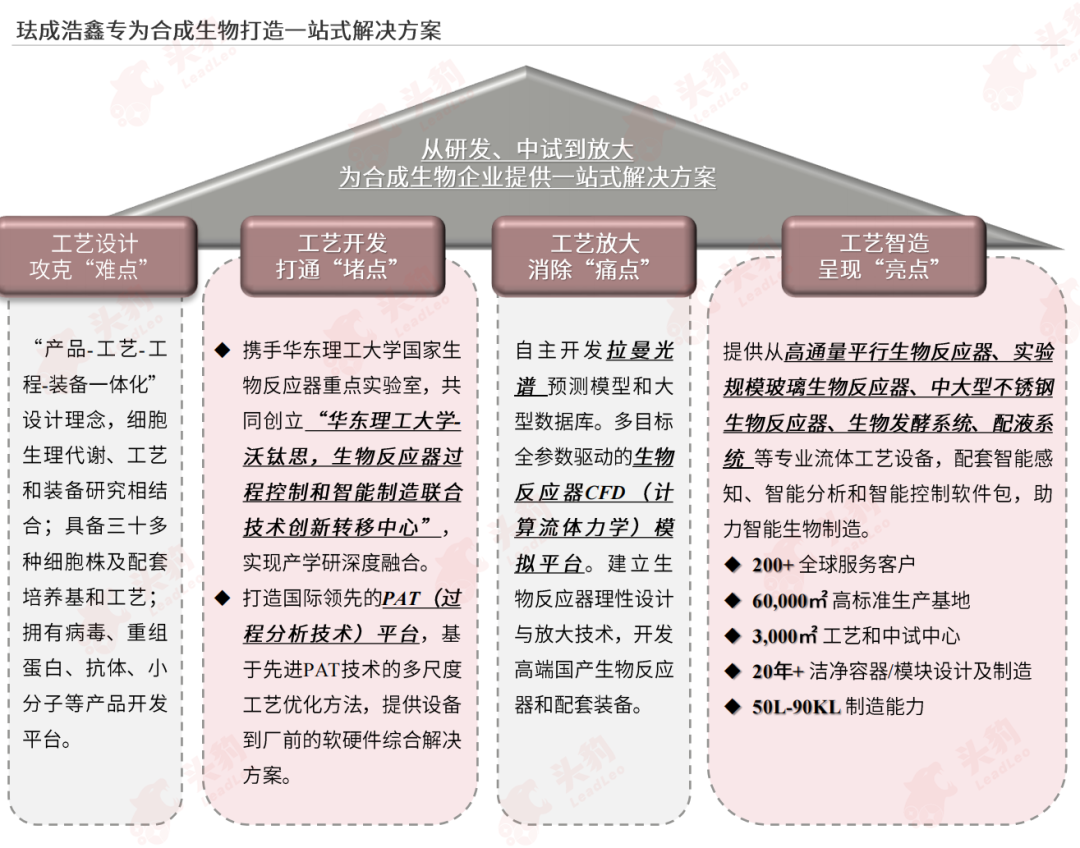

行业新典范:中国合成生物行业一站式解决方案提供商

珐成浩鑫为合成生物企业提供从研发、中试到放大的一站式解决方案。

以“产品-工艺-工程-装备一体化”设计理念,打造国际领先的PAT(过程分析技术)平台,并自主开发拉曼光谱预测模型和大型数据库,构建多目标全参数驱动的生物反应器CFD(计算流体力学)模拟平台,能为合成生物企业提供从高通量平行生物反应器、实验规模玻璃生物反应器、中大型不锈钢生物反应器、生物发酵系统、配液系统等专业流体工艺设备,助力合成生物企业走向商业化之路。

相关推荐

2024年中国数码印花行业研究报告:数码印花携同纺织业,引领行业变革(独占版)

数码印花技术是一种高端数字化印花技术。较之传统印花,数码印花在对花精确度、生产效率、承印件选择和节能环保方面具有显著优势。近年来,中国相关部门为践行可持续发展理念和推动纺织行业产业升级,出台了一系列与数码印花相关的政策。目前,中国主推的机型已经能够与国际知名同类产品相媲美,且更具价格优势。未来,中国数码印花行业市场规模将继续扩大,并逐步向个性化定制、技术智能化和多技术融合方面发展。

2024年中国数码印花行业研究报告:数码印花携同纺织业,引领行业变革(摘要版)

数码印花技术是一种高端数字化印花技术。较之传统印花,数码印花在对花精确度、生产效率、承印件选择和节能环保方面具有显著优势。近年来,中国相关部门为践行可持续发展理念和推动纺织行业产业升级,出台了一系列与数码印花相关的政策。目前,中国主推的机型已经能够与国际知名同类产品相媲美,且更具价格优势。未来,中国数码印花行业市场规模将继续扩大,并逐步向个性化定制、技术智能化和多技术融合方面发展。

2024年中国帕金森病药物治疗行业概览: 患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何?(摘要版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国帕金森症药物治疗行业概览:患病负担全球占比36.5%,治疗方案由多巴胺替代转向精准诊疗前景如何(独占版)

帕金森病是由纹状体多巴胺减少和神经元内蛋白异常聚集引发的一种神经系统变性疾病,多数患者无家族病史。根据Hoehn-Yahr分级可将患者分为早期和中晚期,早期用药以运动并发症治疗为主,用药包含多巴胺受体激动剂、MAO-B抑制剂、COMT抑制剂和抗胆碱能抑制剂等,中晚期患者的运动并发症治疗需在早期患者治疗方案基础上对用药疗程和剂型进行调整,另外需考虑患者睡眠障碍、自主神经功能障碍和感觉障碍等非运动并发症,用药包含对症治疗的5-羟色胺在社区抑制剂和甾体抗炎药等。中国帕金森患病负担已接近全球患者的40%,居于全球之首,因此个体用药需求主导的精准诊疗服药方案成为当下药品生产企业和科研机构研发的重点。上世纪末期,全球帕金森药物治疗市场已有多种药品上市,而中国由于科研资源紧张,自研进展较缓,因此用药多依靠海外品牌进口,近年多政府部门颁布利好政策,科研拨款增加的同时,仿制药审评审批政策重点关注临床短缺药品领域,本土在研药物在政策推动下加快商业化脚步,中国用药市场已显现差异化竞争实力。除药物治疗方案外,中科院科研团队目前针对干细胞治疗方案展开研究,以期通过神经细胞再生的方式帮助患者摆脱终身用药的困扰,为中国帕金森治疗市场创造广阔的发展前景。

2024年中国获得性血友病药物治疗行业概览: 近6万人患病,国产药品发展空间如何?(摘要版)

获得性血友病是一种由于妊娠、衰老或恶性肿瘤等基础疾病导致的血液系统疾病,抗凝血因子自身抗体异常产生,导致患者体内凝血因子活性降低,出现无原因出血症状。根据受抑制的凝血因子类型可将患者分为获得性血友病A和获得性血友病B,另外根据患者临床诊疗时出血症状的严重程度,可对症进行止血治疗或免疫抑制治疗。止血治疗一线用药多为凝血因子或凝血酶原复合物,免疫抑制治疗则多选用糖皮质激素联合环磷酰胺进行长期药物调整。当前中国市场已有本土自研的重组凝血因子产品面世,免疫抑制药物方面也有多种仿制药上市过评,本土临床治疗对于进口产品的依赖逐渐降低。面对药物价格过高导致的用药渗透率不足,近年国家医保局重点关注获得性血友病用药的医保支付比例,最大限度为患者减轻药物治疗负担。另外,由于居民对获得性血友病的防控意识不足,部分患者首次并未正确选择就诊科室,导致超三成患者经历延迟确诊。中国获得性血友病诊疗指南提出,对于存在不明原因出血的送诊患者应进行凝血五项检查,根据各项检查结果进一步采取对应的凝血功能测试以尽早实现确诊。本报告将从获得性血友病药物治疗行业的起病原因、用药分类、产业链各环节重点事项分析、市场规模预测及市场竞争格局分析等维度对获得性血友病药物治疗行业进行深度剖析。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。