今天你垃圾分类了吗?

2019年7月1日,《上海市生活垃圾管理条例》正式施行,被称为“史上最严”垃圾分类。管理条例中将生活垃圾分为干垃圾、湿垃圾、可回收物、有害垃圾四类,其中干垃圾和湿垃圾分类标准复杂,普通民众难以分辨清楚,给居民生活带来诸多不便。管理条例中同时规定个人混投垃圾最高将面临200元罚款。生活垃圾中约58%均为厨余垃圾,厨余垃圾含水量高,堆放家中易滋生细菌产生有害气体,焚烧处理易产生二噁英等有害物质。在垃圾分类持续推行的背景下,垃圾分类成为所有居民的责任与义务。为降低厨余垃圾处理的难度,多数家庭选择使用厨余垃圾处理器以减少厨余垃圾产生,厨余垃圾处理器为“懒人经济”发展提供推动力。

厨余垃圾处理器行业定义及分类

厨余垃圾处理器指专用于处理厨余垃圾的装置,通常安装于厨房水槽下方与排水管相连,多由防腐研磨腔、不锈钢研磨锤、不锈钢研磨盘等零部件组成,其工作原理为利用处理器内部电机带动研磨盘对厨余垃圾进行研磨,在极短时间内将厨余垃圾研磨成细小颗粒并排出下水道。

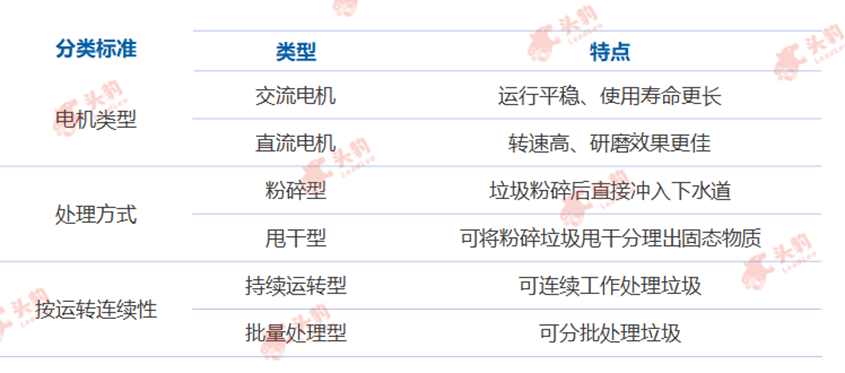

按电机类型分类,厨余垃圾处理器可分为交流电机厨余垃圾处理器与直流电机厨余垃圾处理器两类;按垃圾处理方式分类,厨余垃圾处理器可分为粉碎型厨余垃圾处理器与甩干型厨余垃圾处理器两类;按处理器运转连续性分类,厨余垃圾处理器可分为持续运转型厨余垃圾处理器与批量处理型厨余垃圾处理器两类。

厨余垃圾处理器分类

来源:头豹研究院编辑整理

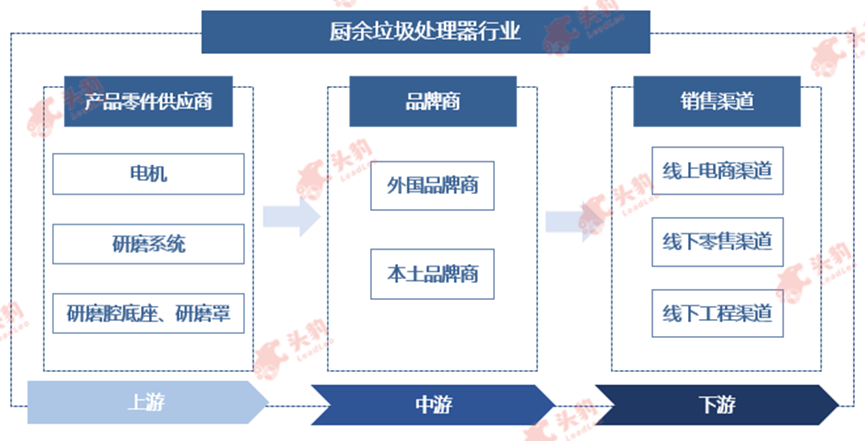

中国厨余垃圾处理器行业产业链分析

厨余垃圾处理器行业产业链由上游主体产品零件供应商、中游主体厨余垃圾处理器品牌商及下游各类销售渠道组成。

中国厨余垃圾处理器行业产业链

来源:头豹研究院编辑整理

上游:

厨余垃圾处理器行业上游为产品重要组成部件供应商。由于厨余垃圾处理器整体技术壁垒较及行业门槛低,加之利润率较高,行业参与者众多 。以售价2,000元的厨余垃圾处理器为例,其中生产成本及销售成本约占45%左右。行业上游供应商多为代工厂商,其中多数厂商仅代工生产而非进行产品研发,故行业上游整体议价能力低。厨余垃圾处理器中电机为核心部件。外国头部品牌商由于发展时间长,市场占有率高,具备自行研发生产的能力,可自行生产电机等配件,市场集中度高,议价能力高于中小规模代工厂商。中国本土厨余垃圾处理器品牌商由于发展较晚,企业规模整体偏小,不具备自主研发生产的实力,多采用代工模式生产销售,除爱适易及唯斯特姆两家大型电机代工基地,其余小型代工厂家众多,市场集中度低,处于充分竞争状态。

下游:

厨余垃圾处理器销售渠道主要为线上电商渠道、线下零售渠道及线下工程渠道。据专家访谈,中国厨余垃圾处理器市场中线上电商零售渠道占比28%,线下零售渠道占比12%左右,线下工程渠道占比60%左右。未来,受到消费升级及产品普及度、认可度提升的影响及有利政策的实施,厨余垃圾处理器线上销量将大幅增长,线上零售渠道比重有望持续增加。

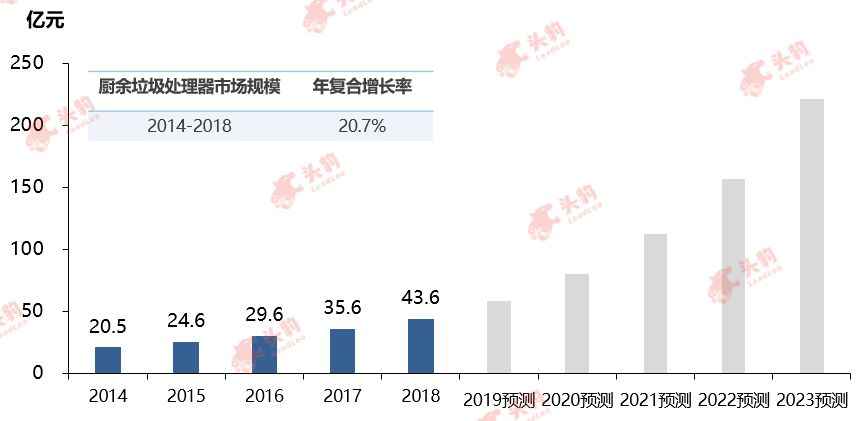

中国厨余垃圾处理器行业市场规模分析

垃圾处理不当所带来的危害促使中国政府将垃圾分类纳入法制框架,居民作为垃圾分类的前端主体,具有正确将垃圾分类的义务与责任。厨余垃圾处理器可协助居民在房屋内及时处理厨余垃圾,减轻厨余垃圾分类压力。在各地生活垃圾处理政策推行的背景下,厨余垃圾处理器销量显著提升。中国厨余垃圾处理器行业市场规模由2014年的20.5亿元持续上升至2018年的43.6亿元,年复合增长率为20.7%。在2019年6月中国住建部《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》发布后,厨余垃圾处理器在各大线上电商平台销量大幅增长。在垃圾分类持续推行的背景下,预计未来五年内中国厨余垃圾处理器市场规模有望实现高速增长。

中国厨余垃圾处理器市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国厨余垃圾处理器行业驱动因素分析

Ø 城镇化进程持续推进,线下工程渠道发展空间广阔

据国家统计局数据显示,2014至2018年间,中国的城镇人口数量由74,916万增长至83,137万,城镇化率从54.8%增长到59.6%,中国的城镇人口数量和城镇化率增速明显。城镇化进程加速带动房地产开发进程加快,中国商品房销售面积逐年增长,由2014年的120,648.5万平方米增加至2018年的171,654.4万平方米。城镇化进程不断加快,商品房销售面积逐年增长,为厨余垃圾处理器工程渠道拓展提供良好基础。

消费升级加速“懒人经济”发展

在消费升级的背景下,中国居民消费倾向朝享受型发展,推动“懒人经济”加速发展,厨余垃圾处理器可降低居民拾取整理厨余垃圾的频率,减少因辨别垃圾投放种类带来的困扰,成为满足消费者省时、省力需求的“懒人”产品。“懒人经济”反映出中国消费者消费理念正逐渐转变,对可为生活提供便捷的各类消费品接受程度逐渐加深,“懒人经济”的飞速发展,推动着厨余垃圾处理器行业快速发展。

Ø 垃圾分类政策实行推动市场发展

厨余垃圾处理器行业发展与所在地推行政策高度相关,中国政府对厨余垃圾处理器的使用持支持态度,鼓励有条件家庭安装厨余垃圾处理器,推动行业快速发展。2019年6月,住建部发布的《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》中,要求到2020年中国46个重点城市基本建成生活垃圾分类处理系统。

中国厨余垃圾处理器行业驱动因素

来源: 头豹研究院编辑整理

中国厨余垃圾处理器行业发展趋势

Ø 产品本土化、细分化、智能化发展

中国居民饮食结构复杂,厨余垃圾中包含大量碎骨、高纤维食物残渣及油脂,外国品牌产品进入中国后开始逐步本土化发展,针对中国厨房设计更为普适化的产品。此外,中国本土企业也开始研发更符合中国居民需求的厨余垃圾处理器以期抢占更多市场份额,产品研发重点多集中于研磨技术、抑菌技术、静音降噪、快速安装等方面。

Ø 家电龙头企业加速进入市场

受垃圾分类政策施行影响,厨余垃圾处理器市场需求激增,促使家电行业龙头企业开始布局厨余垃圾处理器行业。未来,在垃圾分类政策持续在中国各地推行的背景下,将有更多家电龙头企业进入市场布局,并针对不同地区消费者特征及消费阶层,设计开发多样化的厨余垃圾处理器产品。

中国厨余垃圾处理器行业发展趋势

来源: 头豹研究院编辑整理

深度见解

厨余垃圾处理器可协助居民有效处理厨余垃圾,降低厨余垃圾分类难度,已成为满足消费者省时、省力需求的“懒人”产品。但不同于欧美国家排水、污水管网建设与厨余垃圾处理器配套,中国下水网管建设尚未将厨余垃圾处理器使用纳入规划范围,大范围推广厨余垃圾处理器会给排水、污水处理系统运行带来压力。厨余垃圾处理器行业发展与政策关联紧密,未来厨余垃圾处理器行业长足发展还需中国政府加强相应法规政策及行业政策制定,同时强化基础设施建设以满足厨余垃圾处理器大范围使用需求。