首届中国国际进口博览会于昨日在上海隆重开幕,中国国家主席习近平出席开幕式并发表主旨演讲,并指出上海是中国最大经济中心和改革开放前沿,强调中国国际进口博览会是中国的,更是世界的。在企业展的七个展区中,有100多项新产品和新技术将在博览会上发布,全馆特装展位面积占比91%,可谓是亮点纷呈。

汽车展区是中国国际进口博览会设立的七大展区之一,其展品范围主要包括智能驾驶汽车与技术,互联网汽车与技术,新能源汽车与技术,品牌汽车等。值得一提的是意大利工业制造的象征之一、全球轮胎业巨头——倍耐力轮胎有限公司,也在此次中国国际进口博览会汽车展区亮相。倍耐力在此次进口博览会中拥有140平米的独立展区,除了一系列消费级产品外,公司还将展出其最新的数字汽车轮胎技术,不得不令人期待。

轮胎是指一种沿圆周覆盖金属或木头轮圈的元件,在各种车辆和机械上装配的能够接地滚动的圆环形弹性橡胶制品。它是陆地上动力机械车辆最重要的一部分,通常安装在金属轮框上,能够支撑车身、缓冲外界冲击,用于搭载机械或汽车使之移动,并能减少不规则路面造成的震荡。

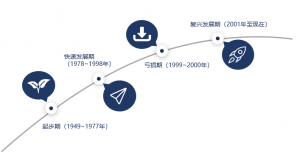

中国轮胎制造行业从起步到现在可以大致分为四个发展阶段:

起步期(1949年~1977年):1949年中国建国初期,能生产轮胎的企业只有国营第一、二两个轮胎厂和上海大中华、正泰两家私营橡胶厂,四家的总共年产能力不过14万条。一直到19世纪60年代,中国生产的轮胎都是斜交轮胎,生产较为缓慢。

快速发展期(1978~1998年):改革开放后中国政府开始支持轮胎企业引入子午线轮胎生产技术和设备,中国轮胎企业获得了较快的发展。

亏损期(1999~2000年):中国“九五计划”开始后,中国轮胎工业全面转入市场经济,行业发生巨大变化,国有企业通过改制,做大变强。民营企业逐渐崛起,发展迅猛。外资企业抢滩发展,占位市场,因此导致行业产能过剩,使中国轮胎制造行业呈现出全面亏损的局面。

复兴发展期(2001年至现在):随着中国国家宏观经济持续利好发展,特别是中国汽车工业产量大幅增长以及轮胎出口强劲增加的带动下,中国轮胎行业快速复苏,营业收入和利润总额都保持了较快的增长速度,中国轮胎制造业迎来了复兴发展期。

中国轮胎制造行业发展历程

来源:沙利文研究院绘制

据沙利文分析,中国汽车轮胎销量已经由2013年的442.6百万条增长至2017年的607.4百万条,五年内的年复合增长率达到了9.1%。未来随着中国国家产业政策的支持、汽车和工程机械保有量持续增长以及公路运输业快速发展等积极因素的影响,中国汽车轮胎销量将进一步提升,预示着中国轮胎制造业的市场规模将进一步扩大,行业发展态势良好。

三大因素助力中国轮胎制造行业发展

中国轮胎制造行业的发展离不开多方面的支持。首先是中国汽车保有量持续增加: 2017年中国新车产销量分别为29.0百万辆和29.2百万辆。2013-2017年中国汽车保有量从137.4百万辆上升至215.0百万辆,未来这一数据还将持续增长。随着汽车保有量不断提升,同时在2015年汽车购置税政策刺激下增加的汽车也将在2018-2019年间释放替换需求,因此替换胎的需求将不断扩大,轮胎市场的增长潜力巨大,发展前景向好。

其次是政策引导产业淘汰落后产能:纵观政府针对轮胎产业出台的一系列政策法规及行业协会出台的指导纲要来看,高集中度、高进入壁垒、及高技术含量是轮胎行业未来发展的三大目标。欧美日等发达国家的轮胎行业已经比较成熟,市场集中度较高,而中国的轮胎企业数量众多,市场集中度仍处在比较低的水平,根据工信部的“十二五”规划,将加快调整轮胎行业产业结构,优化产业布局,提升轮胎行业集中度。在市场准入门槛方面,政府在企业布局、工艺、质量和装备、能源和资源消耗、环境保护等方面提出了相应要求:鼓励企业发展绿色轮胎,节省能耗,严控污染物排放,规范行业生产秩序,引导行业公平竞争,促进行业持续健康发展。

最后是20号胶期货的即将上市,促进了原材料供应稳定发展:20号胶是全球天然橡胶产业中的主力品种,在全球天然橡胶中占据重要地位。中国乃20号胶消费大国但并非天然橡胶的生产大国,因此十分依赖外国进口,而近些年天然橡胶的价格已由2011年的4万元/吨下滑至1.2万元/吨。因此,开发20号胶期货将起到金融工具为实体经济服务的作用,有利于帮助下游轮胎生产企业合理规避风险,更好地控制生产成本。

三大阻碍掣肘轮胎制造业发展

来源:沙利文数据中心编制

尽管中国的轮胎制造行业发展态势良好,但仍然存在着几方面的阻力正在制约行业的发展:一是融资成本高,中小企业难以生存。中国轮胎行业的中小企业数量较多,轮胎行业的资产周转率较低,轮胎行业中的中小企业普遍面临着融资难的问题。过高的融资成本高给中小企业的发展带来一定风险,从而引发轮胎交易市场低迷,成交量萎缩的情况,不利于轮胎行业的健康发展;其二是贸易摩擦不断,轮胎产业面临结构调整压力。2015年美国对中国出口的乘用车和轻型卡车轮胎征收约40%的双反税。除此之外,2018年5月8日,欧盟正式开始对从中国进口的卡车和大客车轮胎征收反倾销税。在这些政策的影响下,中国轮胎出口数量占比持续下降,大大压缩了中国轮胎企业的利润,引发了中小企业的关闭潮;最后,产能过剩,产品质量和创新程度有待提高也是影响行业发展的一大阻力。目前中国轮胎企业产能严重过剩,大量的同质化、低质量的产品充斥在市场上,且在轮胎产品开发上缺乏创新能力,企业研发动力不足,导致市场上出现低价竞争的局面,因而制约了行业的发展。

行业整合加速,低碳环保和新材料的应用将成为未来发展趋势

1.行业整合加速,集中度增强。一方面,近年来中国有关部门出台一系列政策法规,促进轮胎行业整合。另一方面,近年来国际及中国国内产业环境环保趋严,行业大力推广环保技术,重视清洁生产,这对轮胎企业的生产及废物处理技术提出更高的要求,给行业内中小企业带来更多挑战,进而加速落后产能淘汰,提高了行业准入标准。因此,未来行业集中度将逐步提高。

2.低碳环保生产渐趋主流。随着相关政策及监管环境日趋严格,行业内越来越多的公司加大研发投入,转向环保的生产技术,同时,为了增强竞争力,不断加大研发资金投入,在生产技术和设备上均向环保靠拢,生产出环保节能产品。此外,环保节能的轮胎能够降低车辆行驶中的损耗,进而减少油耗,减少污染物排放,保护环境健康。因此低碳环保生产将是行业未来的普遍追求。

3.轮胎新材料将成为行业竞争热点。中国成长为全球最大的轮胎生产国及出口国,不少轮胎制造企业、机构争相加布局轮胎新材料研发,力争提高产品质量,降低生产成本,抢占技术先机,欲在未来的巨大市场占据领先地位。此外,国家相关环保政策法规亦促使绿色环保的新材料成为轮胎行业发力的方向,近年来轮胎新材料、新技术取得突破性进展,为中国轮胎产业发展提供新动力,亦是行业未来持续努力的方向。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,从全球市场来看,轮胎产业发展已进入相对稳定的发展时期。中国轮胎行业虽起步较晚,但发展迅速,持续增长的汽车产销量与保有量、持续的技术创新以及相对较低廉的劳动力成本,使得中国已成为全球最大的轮胎消耗国、生产国及出口国,中国轮胎制造行业发展前景广阔。