系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

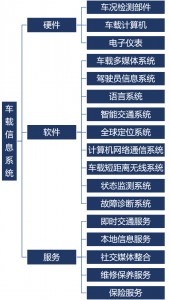

车载信息系统是内置在汽车等运输工具上的计算机系统,主要是利用无线通信技术、卫星导航装置、交换文字、语音等互联网技术提供信息的服务系统,其能使驾驶员在行驶过程中及时了解汽车运行的状况信息和外界信息。

车载信息系统服务涉及的关键技术较多,包括传感器及相关技术、汽车电子技术、数据通信与传输技术、语音技术、云计算技术、地理信息技术、数字广播和多媒体广播技术等。车载信息系统一般可以分为硬件、软件和服务三个组成部分,其中硬件、软件和服务是车载信息系统的关键组成部分,同时它们也是未来实现车联网的重要媒介。

车载信息系统构成

来源:沙利文研究院绘制

技术发展驱动车载信息系统迭代更新

车载信息系统从问世到现在大概经历了三个发展阶段:

1924年,雪佛兰生产第一辆配备收音机的汽车,六年之后,摩托罗拉首款商业化车载收音机诞生,标志着车载收音机正式开始商业化生产。这一时期的车载信息系统仅具备最基本的娱乐功能,如通过收音机听广播,或用卡带收录机听流行歌曲等。

1985年,第一辆装配CD主机的车型诞生,将磁带变为历史。此外,在八十年代初期,世界上最早的车载语音导航诞生,标志着这一时代的车载信息系统有了最基本的智能化功能。

进入21世纪,车载系统开始朝着数字化方向发展。基于3G甚至4G高速网络的一系列智能化功能的车载信息系统被开发出来,除满足人们最基本的音视频娱乐需求外,还具备了一系列于硬件科技的驾驶辅助功能,以及一系列基于互联网技术的智能化功能。

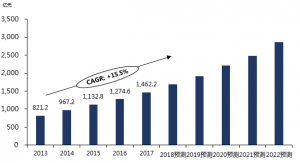

随着车载娱乐、导航及信息系统产品及服务的不断完善,以及车载智能化信息系统等高端车载信息系统的普及率不断提升,车载信息系统行业的市场规模不断增大,由2013年的821.2亿元增长到了2017年的1462.2亿元,五年内的年复合增长率达到了15.5%,随着全球汽车智能化浪潮和车联网趋势的推动,未来市场潜力巨大。

中国车载信息系统行业市场规模

来源:fsTEAM软件采编,沙利文数据中心编制

三大因素助力车载信息系统发展

中国车市于2016年正式步入缓慢发展期,但众多车企尚无减产计划,希望通过车型创新及提供附加特色服务吸引潜在消费者,车企创新的一大特色就是在于车载信息系统的发展,为了使车型在激烈竞争中更具优势,众多车企试图通过升级车载信息装备来提高汽车品牌的竞争力。

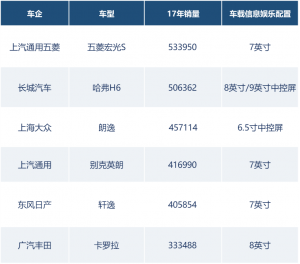

较2016年,2017年汽车行业竞争愈发激烈,外观完美和具备高新科技含量的车载信息系统成为汽车行业竞争热点之一。车载信息娱乐装置作为车载信息系统的重要组成部分,能带给顾客最直观的感受和影响。大量汽车企业发现该现象从娱乐装置入手,换备更新娱乐车载信息系统,类似的企业有上汽通用五菱、长城汽车以及上海大众等。

2017年中国主流车型

来源:沙利文研究院绘制

车联网云平台的APP应用大多将车载信息系统作为主要媒介,将车辆内置各监测及娱乐系统装置与自动驾驶与传感器、图像技术、通信技术和人工智能技术相融合,汇聚、计算、调度、监控车辆数据,最终借用云平台将数据上传至终端实现交通监控、娱乐共享等服务。车联网的云平台有公有云和私有云两块模式,公有云提供各类信息娱乐导航服务,如地图导航、社交、食品等,私有云包括个人数据、政府、企业、行业等私有数据及汽车商采集的CAN信息等。因为数据容量大且不受时间及空间限制,云平台得到快速发展,快速迭代的前沿技术也倒逼车载信息系统产品不断更新完善。

中国政府一直致力于推动车联网及车载信息系统的发展。2015年国务院提出了《中国制造2025》,将车联网上升为战略高度,作为国家制造业重点发展领域之一。2017年工业和信息化部和国家标准化管理委员会在出台的《国家车联网产业标准体系建设指南》中着手定义相应车联网标准,将智能网联汽车定义为4个部分和14个子类。智能汽车相关利好政策频出,带动车载信息系统发展。

智能化受限和缺乏明确市场规范成为行业发展痛点

比起电子产品,车载信息系统发展速度较慢,原因在于车载信息系统对硬件和软件的要求较高。在硬件使用时间方面,比起3C电子产品,车载信息系统配备的电子元件使用寿命更长,因为智能手机大概有几年的手机使用周期,而车载信息系统的电子元件不能轻易更换,需要跟汽车的寿命一致。在适应能力方面,汽车的电子元件比起3C电子产品更应承受恶劣的天气,无论是在极端炎热还是寒冷的天气下,汽车的电子元件都应保持较强的适应力,对于这类电子元件,车企之间需要进行合作,针对汽车的基础设施和结构进行创新,攻破行业难点。因此,总体看来,目前车载信息系统的智能化程度与3C产品还有一定差距,对于已经习惯3C产品智能化程度的用户来说,其智能化水平还需加强,以提升用户体验。

目前因为车联网技术水平发展有限,除了特斯拉汽车,传统汽车无法实现连接云端、通讯端、汽车端三方面的综合OTA管理平台,这将造成车载系统网络不稳定,车载信息系统如需要更新,必须借助于其他的服务商才能完成。除了网络连接方面外,汽车的交互能力现在仍是车载信息系统发展的拦路虎。与手机导航能力相比较,汽车的的导航显得笨重不灵活,一般手机可利用服务商自行更新系统,就汽车而言,通常要通过4S店进行系统更新,尽管有很多车载信息系统已实现自我更新修复能力,但比起手机等3C电子产品来说,汽车车载系统更新过程较繁琐,需要的时间更长。

前装车载系统一般是针对高端车型和高配置型号自汽车出厂时就安装在整车上的系统,而后装车载系统是对所有车型的系列出厂后在基础平台上而采取的定制化配置。目前中低端车主要采用后端车载系统,由于提供后端车载系统的企业较多,主要由4S店及各类车企组成,行业未出台具体标准,导致产品质量不一。另一方面,中国汽车的CAN总线和OBD较封闭,并未对后装市场进一步开放,影响后装市场的发展和创新。因此即使目前汽车对于后装车载的需求越来越高,但受困于产品质量和车载系统无法统一等问题,车载信息系统的发展在一定程度上受到了阻碍。

前装系统和后装系统产品特点

来源:沙利文研究院绘制

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,基于车载信息系统本身智能与便捷的特点,以及各大汽车厂商争相布局汽车增值服务的形势,中国车载信息系统将实现进一步普及,为用户带来更加舒适与科学的体验。同时,随着汽车后市场O2O市场以及车联网相关技术的快速发展,未来通过整车厂实现的车载信息系统安装将逐渐减少,后装市场凭其便利、简洁、高效、低价等优势将逐渐提高市场渗透率。此外,在政策红利的鼓励与推动下,车载信息系统作为车联网的核心在未来将继续快速发展。

相关推荐

2024年中国智能暖通行业概览 ——数字化赋能,智慧引领暖通发展(独占版)

智能暖通是通过人工智能、物联网、传感器等技术手段,实现对室内环境以及用能的精确监测和控制,从而达到提高舒适度、节能减排等目的,目前“空调+地暖+生活热水”形式的暖通空调正在逐步兴起。本篇报告主要回答问题:1)中国智能暖通产品重塑路径是怎样的?;2)中国智能暖通市场现状与规模如何?3)中国智能暖通产业链下游应用市场如何?4)中国智能暖通竞争格局如何?

2024年中国智能暖通行业概览 ——数字化赋能,智慧引领暖通发展(摘要版)

智能暖通是通过人工智能、物联网、传感器等技术手段,实现对室内环境以及用能的精确监测和控制,从而达到提高舒适度、节能减排等目的,目前“空调+地暖+生活热水”形式的暖通空调正在逐步兴起。本篇报告主要回答问题:1)中国智能暖通产品重塑路径是怎样的?;2)中国智能暖通市场现状与规模如何?3)中国智能暖通产业链下游应用市场如何?4)中国智能暖通竞争格局如何?

2024年中国新一代智能营销研究报告(独占版)

2024年中国新一代智能营销研究报告

2024年中国新一代智能营销研究报告(摘要版)

2024年中国新一代智能营销研究报告

中国地理信息技术报告(1):地理信息数据采集(摘要版)

中国地理信息技术报告(1):地理信息数据采集

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。