系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

在种类繁多的石化产品之中,丁二烯为何独树一帜

2019年9月以来,沙特油厂及附近海域频频遭受导弹袭击,油价波动起伏,牵动下游石化行业的神经。丁二烯作为重要的石化产品之一,与上游油气资源联系紧密,在全球贸易往来与战略部署中具有重大意义。同时,丁二烯为合成橡胶、合成纤维及合成塑料三大合成材料提供充足的基础原材料。长期以来,汽车和纺织工业的快速增长推动上游丁二烯材料供应方持续发展。2015年来,随着石化政策的进一步开放,民营及外资企业积极投建大规模生产园区。丁二烯作为工业生产与人民生活中不可或缺的材料,广泛受到各界人士的持续关注。

丁二烯行业定义及技术分类

丁二烯,系统命名法为1,3-丁二烯,是重要的基础有机化工原料,可与多种化合物共聚制成合成橡胶和合成树脂等,例如丁苯橡胶(SBR)、聚丁二烯橡胶(BR)、氯丁橡胶、丁腈橡胶(NBR)、以及丙烯腈-丁二烯-苯乙烯(ABS)、苯乙烯-丁二烯-苯乙烯弹性体(SBS)等。此外,丁二烯可用于生产己二腈、己二胺,进而可生产锦纶PA66,应用范围较为广泛。

按上游原材料分类,丁二烯可通过乙烯副产物直接经溶剂抽提获取,或者在副产物中丁二烯含量极低的情况下,通过将C4的氧化脱氢再经溶剂抽提获取。

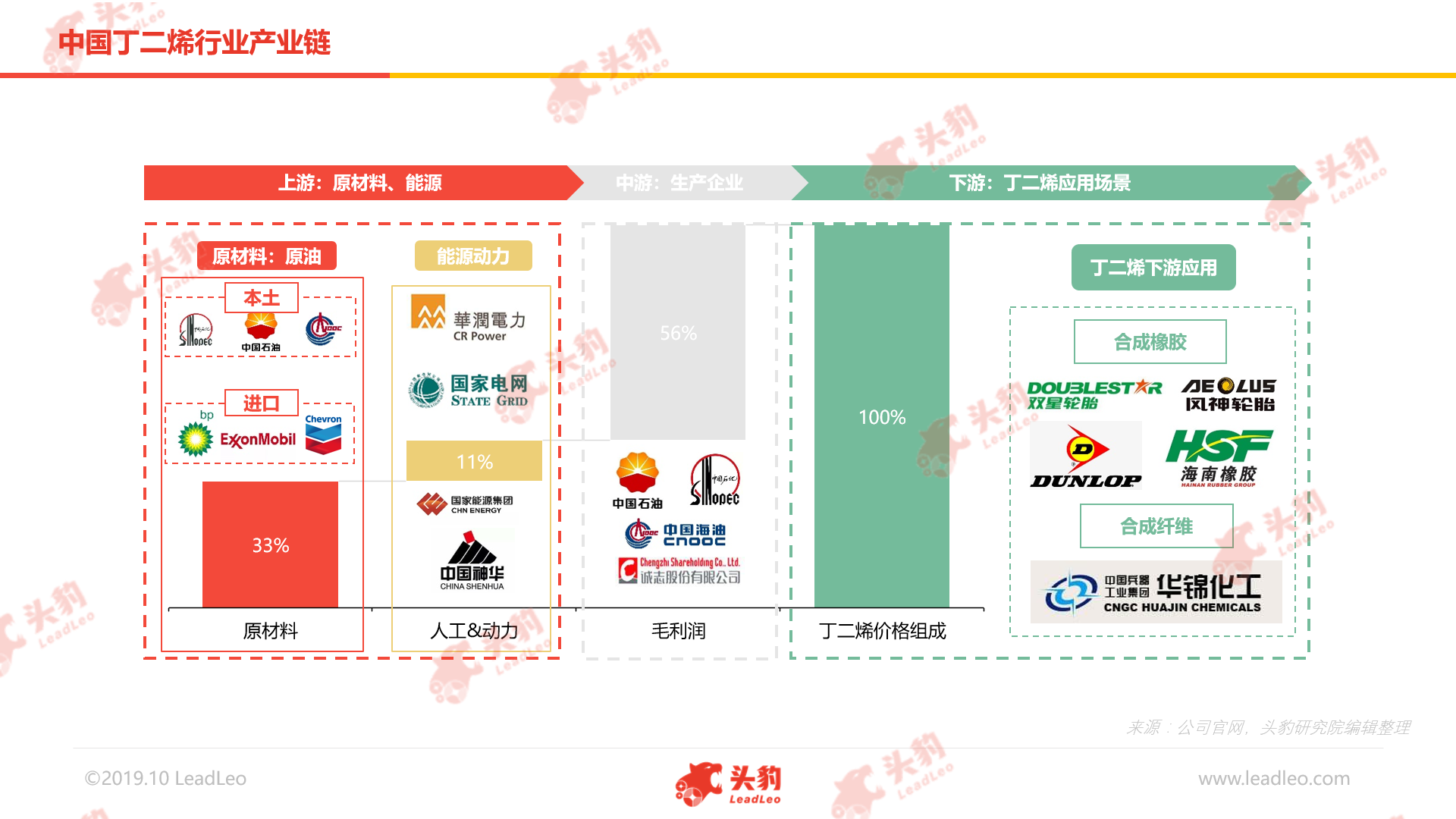

中国丁二烯行业产业链分析

中国丁二烯行业产业链上游参与主体为原材料和能源动力供应商;产业链中游环节参与者主要是丁二烯生产企业;产业链下游需求端涉及丁二烯应用领域。

上游:

丁二烯的上游原材料为乙烯副产物、丁烯和丁烷等C4化合物。其中,中国主流的丁二烯上游原材料为乙烯副产物,约占市场的90%。在价格方面,丁二烯作为原油下游产物,受原油价格影响较大。以2019年油价为参考,用于生产丁二烯所使用的原油原材料成本约占丁二烯整体价格的33%。此外,电力和热能等能源是丁二烯生产成本的另一重要组成部分,受国家统筹调控影响,其供应渠道和价格较为稳定。

中游:

中游主体为丁二烯生产企业。中国丁二烯产能主要集中于中石化、中石油两大国有企业。中国丁二烯市场长期呈现供不应求的基本状况,存在较为稳定的对外依存度,常年维持在10%左右。在地域供需关系方面,受下游合成橡胶和合成纤维需求分布影响,东南沿海地区主要从韩国、日本、和中国台湾等邻近国家及地区进口丁二烯。

下游:

下游需求企业主要为合成橡胶及锦纶企业。中国丁二烯下游需求企业主要集中于东南沿海地区,地域性供需不均衡。其中,合成橡胶产量前4的东南沿海省份分别为江苏、浙江、广东和山东,共占全国的57.4%;锦纶产量前3的省份福建、江苏和浙江,占全国近90%。

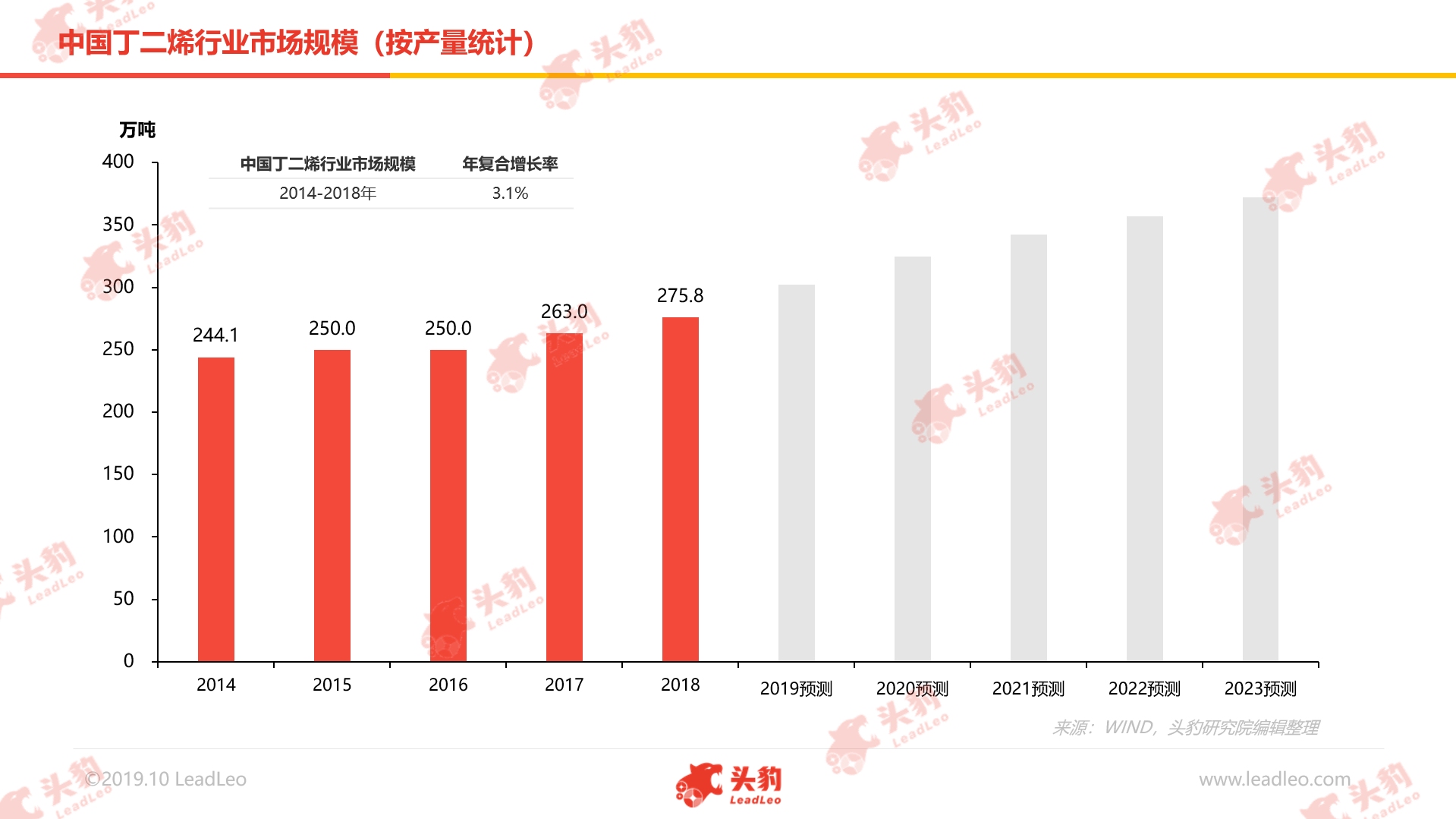

中国丁二烯行业市场规模分析

得益于汽车工业的飞速发展,丁二烯下游需求激增,推动丁二烯消费量大幅增加。此外,受上游乙烯行业快速发展影响,丁二烯生产原料供应充足,推动其产量显著提升。过去五年,中国丁二烯行业市场规模(按产量计)从2014年的244.1万吨增长到2018年的275.8万吨,年复合增长率3.1%。另一方面,丁二烯产业链整合与集中部署的日益推进,民营与海外资本的进入,未来丁二烯的应用场景和经济价值不断增加,将推动行业持续发展。因此,经过2019年新增产能陆续投入使用,未来五年丁二烯市场规模将持续增长。

中国丁二烯行业驱动因素分析

Ø 合成橡胶行业全球产能向亚太地区转移,丁二烯原料需求增加

全球合成橡胶产能向亚太地区倾斜,推动区域性丁二烯原材料需求增加,中国本土丁二烯生产企业受益。亚太地区本身无法自给自足,存在进口依赖。随着近5年来全球资本集中投放,亚太地区合成橡胶需求缺口逐渐收窄,从2014年的47.8万吨下降至2018年的30.4万吨,总计降幅36.4%,这将大幅推动对上游丁二烯原材料的需求。

Ø 地域性产销缺口明显,东南沿海地区成为未来竞争焦点

得益于深厚的化工背景和繁荣的进出口贸易,中国合成橡胶及合成纤维产能主要分布于东南沿海地区,呈现“南多北少”的分布特点。其中,江苏、浙江、广东和山东4省共占据全国总产量的57.4%。中国东南部下游需求企业需从韩国、日本和中国台湾等邻近海外国家及地区通过快捷的水路运输采购丁二烯,以满足原材料采购需求。另一方面,东南亚各国丁二烯价格较华东地区低2,000元/吨左右。明显的价格梯度推动华东地区丁二烯进口需求较高,且进口依赖度一直保持在10%左右。

中国丁二烯行业发展趋势

Ø 民营资本引领产能增长,产业链协同重视空白环节

自2015年以来,国家陆续出台相关政策鼓励民营与海外资本进入炼化行业,并提出重点建设包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷七大石化产业基地。此外,随着全球化工技术水平发展与产能提升,丁二烯等基础有机化工原料利润空间有限 。为保证长期稳定的发展,石化企业需注重对关键产品与重点专利技术的布局,提高产业链利润留存。

Ø 乙烯原料轻质化限制副产丁二烯发展,煤制烯烃有望成为未来原料新贵

乙烷裂解制乙烯具有于原料分子量小、组分轻、纯度高,制备过程副产品少,理论产物收率可以达到90%以上。作为最具竞争力乙烯生产工艺,乙烷裂解制乙烯在一定程度上制约副产丁二烯行业发展,丁二烯行业技术转型成为未来发展新出路。新型煤化工项目陆续落地提升丁烯与丁烷等C4产能,为丁二烯原材料来源不足提供解决方案。

深度见解

丁二烯作为沟通上游油气资源与下游合成橡胶、合成纤维与合成塑料三大合成材料的黄金枢纽。得益于中国乙烯产能的飞速发展,汽车与纺织工业的稳步增长,供需双方推动中国丁二烯产量不断增加,加速行业发展。随着相关政策逐步开放,民营与海外资本陆续进入丁二烯行业,充分调动社会各方积极性,加强全球范围内产业链的交流与合作,与国有资本共同开拓行业发展的新维度。

相关推荐

2024年中国咖啡机行业概览:顺应咖啡经济新趋势,国产品牌创新突围(独占版)

现磨咖啡市场的扩容、新品牌的涌现以及技术的创新,共同推动咖啡机市场的高速增长与本土化创新。中国家用咖啡机的普及率仍较低,市场发展空间充足。随着消费者对中国咖啡机品牌认可度的日益提升,本土品牌得以逐步扩大其市场份额并有效提升市场竞争力。技术的不断迭代和市场的持续升级,为中国咖啡机行业向高端化和智能化方向迈进提供了坚实基础,有望实现行业的高质量转型升级。

2024年中国咖啡机行业概览:顺应咖啡经济新趋势,国产品牌创新突围(摘要版)

现磨咖啡市场的扩容、新品牌的涌现以及技术的创新,共同推动咖啡机市场的高速增长与本土化创新。中国家用咖啡机的普及率仍较低,市场发展空间充足。随着消费者对中国咖啡机品牌认可度的日益提升,本土品牌得以逐步扩大其市场份额并有效提升市场竞争力。技术的不断迭代和市场的持续升级,为中国咖啡机行业向高端化和智能化方向迈进提供了坚实基础,有望实现行业的高质量转型升级。

2023年中国AI开发平台产品探析(独占版)

中国的AI开发平台行业正在迅速发展,成为全球AI领域的重要力量。这些平台为企业和开发者提供了强大的工具和资源,以加速AI技术的创新和应用。这些平台集成了各种功能,包括数据处理、机器学习算法、模型训练和部署等,为用户提供全面的AI开发生态系统。 中国的AI开发平台行业正迅速崛起,并成为全球AI技术创新和应用的重要力量。随着政府支持、丰富的数据资源、技术创新和合作共建的推动,这个行业有望继续壮大,为中国乃至全球的AI发展做出更大的贡献。

2023年中国AI开发平台产品探析(摘要版)

中国的AI开发平台行业正在迅速发展,成为全球AI领域的重要力量。这些平台为企业和开发者提供了强大的工具和资源,以加速AI技术的创新和应用。这些平台集成了各种功能,包括数据处理、机器学习算法、模型训练和部署等,为用户提供全面的AI开发生态系统。 中国的AI开发平台行业正迅速崛起,并成为全球AI技术创新和应用的重要力量。随着政府支持、丰富的数据资源、技术创新和合作共建的推动,这个行业有望继续壮大,为中国乃至全球的AI发展做出更大的贡献。

2024年中国量贩式零食店行业:头部品牌收购及合并动作频频,跑马圈地正当时(摘要版)

中国零食行业经过几年的快速发展,头部品牌现阶段的竞争日益激烈,伴随着线上流量红利的见顶和传统线下渠道的老化,量贩式零食店为零食销售提供了新的流量入口。2023年,量贩式零食店成为消费领域的热门赛道,各大头部零食品牌纷纷投资。加码量贩式零食店;2023年下半年,头部品牌收购及合并动作频频,行业开始进入兼并整合的模式。 本篇报告从四个维度对中国量贩式零食店行业进行分析,分别是市场概况、产业链、竞争格局,并选取赛道中代表企业进行介绍。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。