系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

科创板开板,未盈利创新医药企业迎来上市机会

截至2019年07月08日,中国科创板已受理医药医疗企业申报共32家,其中7家企业生产生物药产品, 6家企业生产化学药产品。中国生物药市场规模目前远小于化学药市场,但其增长率高于化学药市场增速。科创板对企业科研创新能力的注重,给予未盈利创新医药企业上市机会,目前13家申报医药企业中有2家未盈利生物药企业,科创板对于上市准核的新机制利好中国医药行业发展。

科创板已申报上市医药企业概览

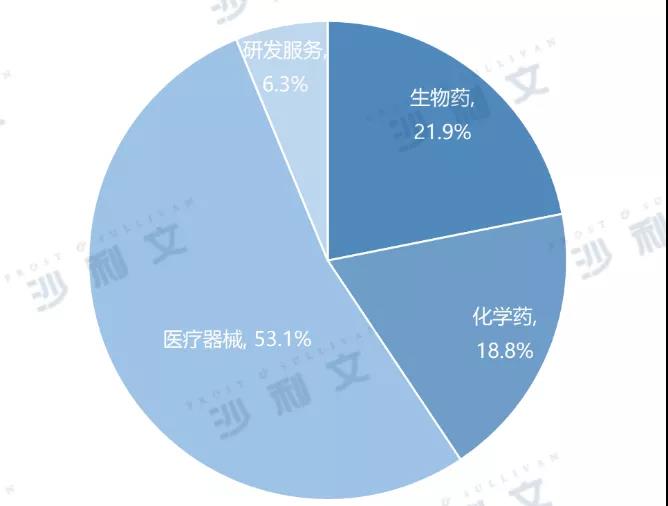

截至2019年7月8日,中国科创板已受理上市申请147家企业,医药医疗企业共申报32家,主要分布于医药、医疗器械和研发服务领域。其中,医药企业13家,医疗器械企业17家,研发服务企业2家。医药行业中,7家企业生产生物药产品,占医药医疗企业总数的21.9%,6家企业生产化学药产品,占18.8%。

科创板医药医疗企业行业分布,截至2019年7月8日

来源:fsTEAM软件采编,沙利文数据中心编制

科创板医药企业核心产品的适应症以肿瘤、自身免疫系统疾病等重大疾病为主。在生物药制造企业中,有两家生产重组蛋白质产品,分别是特宝生物和泽璟制药,有两家生产动物疫苗,分别是科前生物和申联生物。百奥泰是唯一一家研发生产单抗的生物药公司。化学药制造企业均研发自有知识产权的创新药,复旦张江、博瑞医药和苑东生物还生产仿制药。

科创板医药企业产品

来源:沙利文研究院绘制

中国科创板医药企业整体经营情况

科创板医药企业总体呈现以下特点:营业收入增长速度快,平均年复合增长率达到36.9%。科创板注重企业创新能力,允许未盈利企业申报上市,13家企业中有2家未盈利生物药企业。结合产品和毛利率看,产品主要针对肿瘤、自身免疫系统疾病等重大疾病,主营业务毛利率高,13家企业三年平均毛利率的平均数为69.1%。科创板医药企业研发投入大,创新能力强,同时激烈的医药市场竞争导致销售费用支出高,60%以上的科创板医药企业研发投入在10%以上,销售费用在20%以上。

资产总额

资产总额方面,60%以上科创板医药企业总资产规模在10亿元以下。华熙生物资产总额为20.7亿元,是资产规模最大的企业。资产总额最小的企业是赛伦生物,为3.0亿元。

中国科创板医药企业2018年资产总额

来源:fsTEAM软件采编,沙利文数据中心编制

营业收入

营业收入方面,大部分科创板医药企业2018年营业收入在10亿元以下,仅有1家在10亿元以上。泽璟制药和百奥泰处于前期研发阶段,尚未实现主营业务收入。从营业收入增长速度方面来看,除复旦张江、吉贝尔、申联生物3家企业年复合增长率在10%以下,其余企业增长速度较快,均在25%以上。(泽璟制药和百奥泰因尚未实现正常主营业务收入,该项数据不具备参照意义。)

中国科创板医药企业2018年营业收入

来源:fsTEAM软件采编,沙利文数据中心编制

归母净利润

净利润方面,60%以上科创板医药企业2018年实现归母净利润在1亿元以下。泽璟制药和百奥泰均未实现盈利,泽璟制药2018年归母净利润为-44,008.9万元,百奥泰2018年归母净利润为-55,311.1万元。华熙生物和科前生物利润规模远超其他医药企业,分别为42,386.0万元和38,896.9万元。

中国科创板医药企业2018年归母净利润

来源:fsTEAM软件采编,沙利文数据中心编制

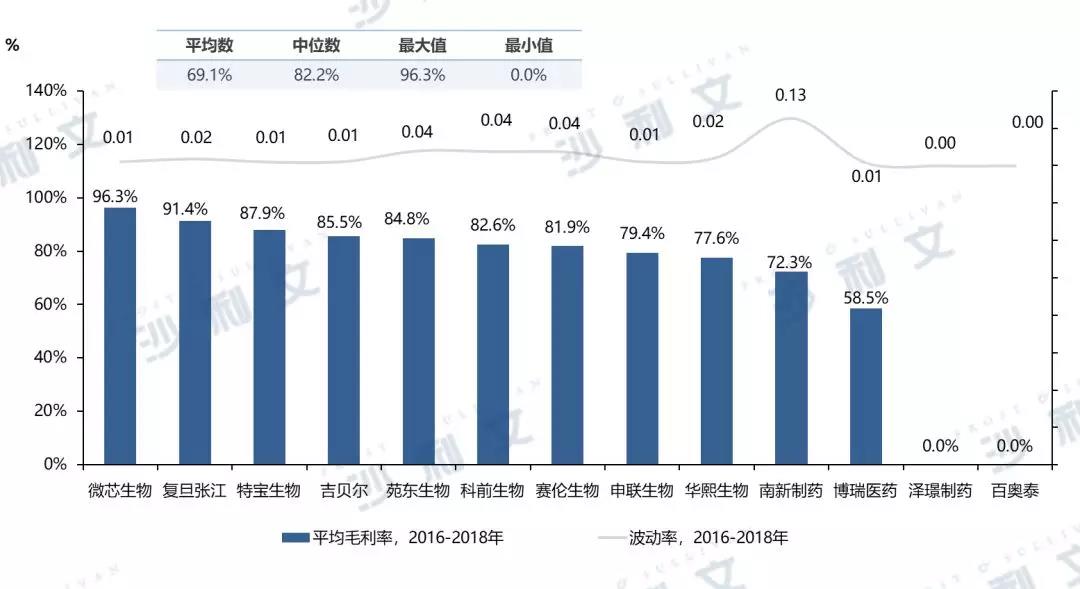

主营业务毛利率

毛利率方面,科创板医药企业主营业务毛利率高,且保持相对稳定。13家企业三年平均主营业务毛利率平均数为69.1%,中位数为82.2%,除博瑞医药、泽璟制药和百奥泰外,其他企业主营业务毛利率均达到70%以上。

中国科创板医药企业平均主营业务毛利率,2016-2018年

来源:fsTEAM软件采编,沙利文数据中心编制

研发投入

研发投入方面,60%以上的科创板医药企三年平均研发投入占营业收入比例在10%以上。百奥泰三年平均研发投入为30,323.3万元,为研发投入最多的公司。微芯生物三年平均研发投入6,719.4万元,研发投入占比为59.5%,研发投入力度最大。(泽璟制药和百奥泰尚处于新产品研发状态,营业收入均为偶发性其他业务收入,研发投入占比不具备参照意义。)

中国科创板医药企业平均研发投入,2016-2018年

来源:fsTEAM软件采编,沙利文数据中心编制

销售费用

销售费用方面,60%以上的企业三年平均销售费用在20%以上。销售费用反映了医药公司在产品销售方面的投入力度,对于医药企业是一项重要支出,结合研发投入看,科创板销售费用平均水平高于研发投入,科创板医药企业三年平均研发投入的平均数为7,495.8万元,三年平均销售费用的平均数为12,459.0万元。(泽璟制药和百奥泰还未有产品上市,故2016至2018年没有发生销售费用。)

中国科创板医药企业平均销售费用,2016-2018年

来源:fsTEAM软件采编,沙利文数据中心编制

中国医药行业市场研究

中国医药市场由生物药、化学药、中成药、中药、化学原料药组成,其中生物药和化学药是最主要的组成部分。

生物药的定义及分类

生物药是指通过微生物、细胞、各种动物和人源组织和液体制备的用于疾病预防、治疗与诊断的药品,制备过程主要运用基因工程、细胞工程、蛋白质工程、发酵工程等生物技术。生物药的主要类型有抗体药物、重组蛋白质、疫苗、血液及血液制品、基因治疗与细胞治疗药物。

生物药的分类

来源:沙利文研究院绘制

化学药的定义及分类

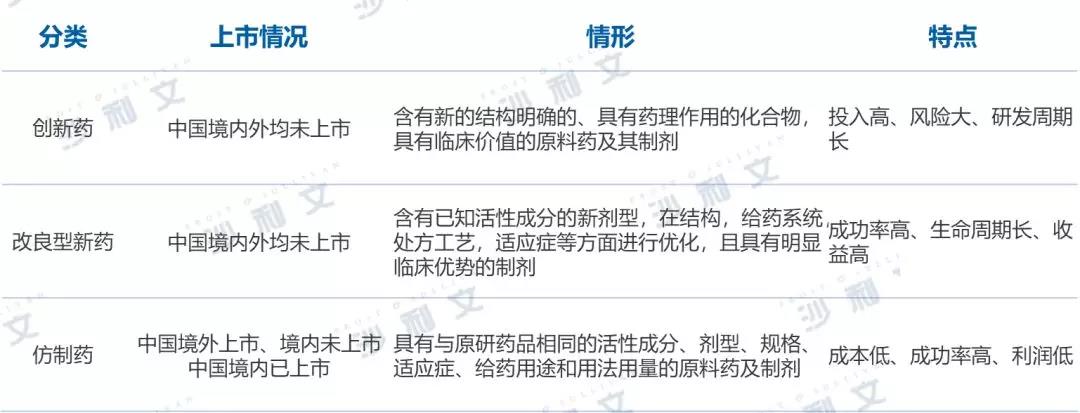

化学药是应用化学合成等技术,使用从天然矿物、动植物中提取的有效成份进行制备而成的药物,分子量一般较小。中国的化学药根据研发情况分为创新药、改良型新药和仿制药(见图3-2)。

化学药的分类

来源:沙利文研究院绘制

生物药的市场规模

得益于中国政府对生物药产业的大力支持,2014年中国生物药市场规模为1,167亿元,2018年中国生物药市场规模达到2,622亿元,五年间年复合增长率为22.4%。

中国生物药市场规模,2014-2023年预测

来源:fsTEAM软件采编,沙利文数据中心编制

化学药的市场规模

化学药在中国医药工业中占比达到50%以上,是市场份额最大的药品种类。过去五年,中国化学药市场规模保持稳定增长,从2014年的6,463亿元上升至2018年的7,875亿元,年复合增长率为5.1%。

中国化学药市场规模,2014-2023年预测

来源:fsTEAM软件采编,沙利文数据中心编制

中国医药行业发展驱动因素

患病人数上升拉动医药需求

中国患病人数上升,对药品的需求持续增长。生物药因其疗效强、毒副作用低等优点逐渐受到患者青睐,患者对生物药需求稳步上升。化学药价格低、易服用、在临床上应用成熟,患者接受度高,随着患病人数的不断增长,化学药将维持主要市场份额。

政策改革加速新药研发

中国新一轮医药改革触及药品审评审批领域和医保目录调整,为鼓励药物创新提供了良好的制度环境。新审评审批制度将自主研发、具有明显临床价值的新药纳入优先审评程序,缩短具有自主知识产权药物的研发、生产及上市时间,助推医药行业发展。新推出的医保目录动态调整机制,重点关注重大疾病用药、创新药和罕见病药,将缩短新药进入医保药品目录的时间,激发医药企业创新研发动力。

资本推动行业结构改善

资本大规模涌入医药行业,加速新药研发,帮助企业在技术研发领域加大投入,并吸引更多优秀技术人才进入行业,拉动中国医药行业科技水平。同时,资本力量推动行业加快兼并收购,优化市场结构,改善市场秩序,医药行业向健康可持续化发展。

中国医药行业驱动因素

来源:沙利文研究院绘制

中国医药行业发展趋势

人工智能助力药物开发

人工智能算法的不断优化,在研发阶段使新药的开发更高效、准确,有助于降低研发成本;在临床阶段使治疗方案更合理,提高患者生存质量。在前期研发阶段,人工智能结合大数据,帮助科研人员筛选目标化合物,并提供更精确的药物治疗靶点,提高研究效率。通过建立药物应用模型和环境,使药物更加符合后期临床要求,减少失败风险。在后期临床阶段,人工智能通过算法学习过往案例,根据患者的身体状况和各项指标,搭建治疗方案模型,在最合理的药物剂量下,发挥最大的疗效,缓解药物副作用。

化学药企业向生物药领域拓展

生物药因其性能较化学药更优,以高速增长的态势发展,中国化学药龙头企业,如恒瑞、正大天晴等企业积极开拓生物药研发管线,加快布局生物药市场。生物药疗效好、毒副作用小,在重大疾病治疗领域逐步受到医生和患者的青睐,市场需求快速上升,2018年全球销售收入前10的药物中有9个是生物药。2018年中国化学药市场份额约为生物药的3倍,而生物药市场未来五年的增长速度是化学药的5倍以上,生物药发展优势明显,吸引传统化学药企业向生物药领域进军。

医药市场结构更加成熟

在中国医药市场向创新方向发展的大趋势下,市场结构将更加成熟,形成以大型综合企业为主,以小型创新企业为辅的竞争格局。在创新政策引导下,医药企业逐步抛弃过去以营销为主的运营方式,更加注重产品的差异化竞争和研发能力。大型医药企业拥有成熟的产品体系、雄厚的资金实力、丰富的运营经验,在医药创新领域投入大、抗风险能力强,在新药的研发和推出方面具有强大优势,预计以生产仿制药为主、自有技术值低的企业将不断被挤出市场。小型创新企业往往由拥有海外研发经验的技术人才归国创立,受投资机构欢迎,在新药研发的细分领域将成为主要力量。同时,大型企业为拓展业务板块、加快研发进程,不断并购小型创新医药企业,市场集中度得以提升。

中国医药企业发展趋势

来源:沙利文研究院绘制

深度见解

科创板的推出,丰富了创新型医药企业的融资渠道,创造利于医药创新研发的资本环境,加速中国创新药品的研发。申请科创板上市的医药企业在研发投入和项目储备方面均体现出对创新和科技的注重,有望成为中国医药行业创新先锋,带领中国医药行业成功转型。在需求、政策和资本的推动下,中国医药行业市场结构将不断优化,供需关系更加合理,科技含量持续上升。

相关推荐

2024年高考热门领域择校与就业专题报告之医药专业方向: 50%以上医学生高中便已开始职业规划,医药专业就业方向在哪里(摘要版)

随着医疗器械与制药新技术的应用,中国医疗服务逐步向个性化和精准化方向发展。在疾病综合管理领域,生物医药技术的突破为罕见病及癌症患者带来了新的治疗希望。基因编辑和细胞治疗等新技术的应用也为临床诊疗提供了突破,显著提高了患者的治愈率和生存率。数字化医疗技术的普及推动了医疗服务的转型,远程医疗平台的商业化使患者可以享受到更便捷的医疗咨询和服务。智能健康监测设备的应用扩大了重疾患者和行动不便患者的监测范围,释放了医疗资源,提高了诊疗资源的合理分配。 医学领域的迭代化创新带来了丰富的就业机会,长三角和珠三角地区成为毕业生就业的主要选择地。在职业规划方面,计划从事医疗及相关行业的学生应尽早做出职业规划,并根据就业方向做出长远的学业打算。大部分医学专业的本科毕业生选择继续升学深造,其中就业于外科医学的毕业生占比较高。由于中国医疗行业正处于快速发展阶段,对慢病重疾等领域的专业人才需求较高,因此毕业生在规培定岗时优先考虑全科医学领域就业。

2024年高考热门领域择校与就业专题报告之医药专业方向: 50%以上医学生高中便已开始职业规划,医药专业就业方向在哪里(独占版)

随着医疗器械与制药新技术的应用,中国医疗服务逐步向个性化和精准化方向发展。在疾病综合管理领域,生物医药技术的突破为罕见病及癌症患者带来了新的治疗希望。基因编辑和细胞治疗等新技术的应用也为临床诊疗提供了突破,显著提高了患者的治愈率和生存率。数字化医疗技术的普及推动了医疗服务的转型,远程医疗平台的商业化使患者可以享受到更便捷的医疗咨询和服务。智能健康监测设备的应用扩大了重疾患者和行动不便患者的监测范围,释放了医疗资源,提高了诊疗资源的合理分配。 医学领域的迭代化创新带来了丰富的就业机会,长三角和珠三角地区成为毕业生就业的主要选择地。在职业规划方面,计划从事医疗及相关行业的学生应尽早做出职业规划,并根据就业方向做出长远的学业打算。大部分医学专业的本科毕业生选择继续升学深造,其中就业于外科医学的毕业生占比较高。由于中国医疗行业正处于快速发展阶段,对慢病重疾等领域的专业人才需求较高,因此毕业生在规培定岗时优先考虑全科医学领域就业。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(独占版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(摘要版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国医药健康制品制造产业发展研究报告(三)

2024年中国医药健康制品制造产业发展研究报告(三)

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。