系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

科创板正式开市,生物制品企业加速涌入

2019年7月22日9点30分许,首批25只科创板股票在上海证券交易所上市交易,科创板正式开市,生物制品企业加速涌入资本市场。截至2019年9月,科创板已有12家生物制品相关企业申报,包括尚未实现盈利的百奥泰生物和泽璟生物。雄厚的资金流入将为生物制品企业带来强大动力。2018年,中国科创板生物制品行业市场规模已达2,622亿元。

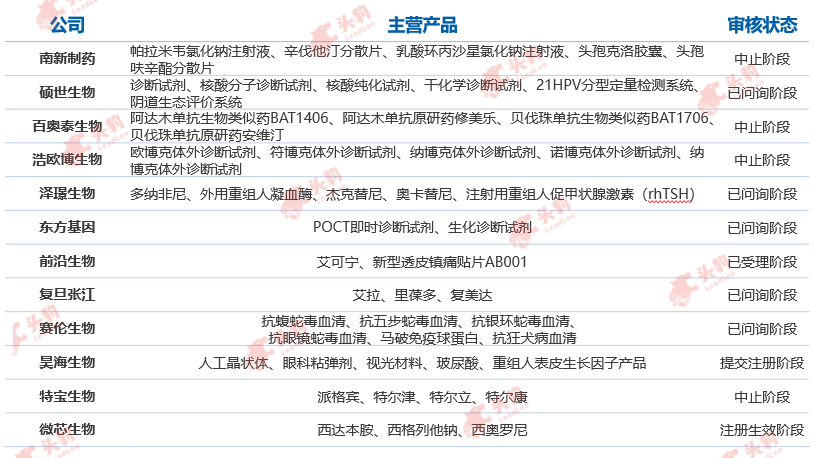

科创板已申报上市生物制品企业概览

截至2019年9月4日,申报科创板上市的生物制品企业共12家。其中,微芯生物处于注册生效阶段,昊海生科处于提交注册阶段,赛伦生物、复旦张江、东方基因、泽璟生物、百奥泰生物、硕世生物处于已问询阶段,前沿生物处于已受理阶段,特宝生物、浩欧博生物、南新制药处于中止阶段。

中国科创板生物制品企业清单

来源:头豹研究院编辑整理

中国科创板生物制品企业整体经营状况

科创板生物制品企业总体呈现以下特点:资产规模方面,75%以上科创板生物制品企业2018年总资产规模在10亿元以下,营业收入方面,91.7%以上的科创板生物制品企业2018年营业收入在10亿元以下,营业收入增长速度较快,83.3%的生物制品企业营业收入年复合增长率在25%至35%之间。此外,生物制品企业的研发费用和销售费用支出金额较高,75%以上的科创板医药企三年平均研发投入占平均营业收入比例在10%以上,66.7%以上的企业三年平均销售费用占平均营业收入的比例在10%以上。

资产总额:

2018年,12家科创板生物制品企业中有3家资产总额在10亿元及以上,占总数的25%。其中,昊海生物的资产总额为44.4亿元,是资产规模最大的企业。资产总额最小是赛伦生物,为3.0亿元。

中国科创板生物制品企业2018年资产总额

来源:头豹研究院编辑整理

营业收入:

2018年,12家科创板生物制品企业中有6家企业营业收入在5亿元以下,占总体的50.0%。其中,前沿生物的主要产品艾可宁于2018年8月开始销售,但由于销售网络建设、产品推广需要一定的时间,因此当前的销售规模较低。百奥泰的21个主要产品均处于药物研发阶段,尚未上市销售,未实现营业收入。泽璟生物的营业收入以其他业务收入为主,来源为偶发性的研发及临床试验用药生产加工服务。

中国科创板生物制品企业2018年营业收入

来源:头豹研究院编辑整理

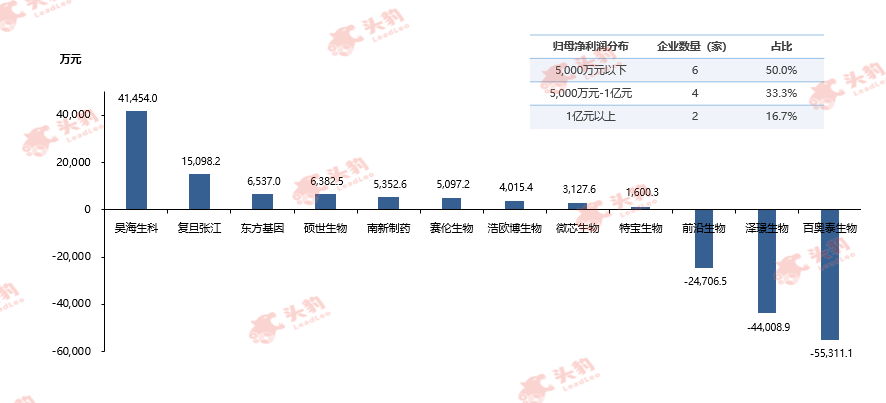

归母净利润:

净利润方面,83.3%以上科创板生物制品企业2018年实现归母净利润在1亿元以下。昊海生科、复旦张江2家企业2018年归母净利润在1亿元以上,占企业总数量的比重为16.7%。东方基因、硕世生物、南新制药、赛伦生物、浩欧博生物4家企业2018年归母净利润在5,000万元至1亿元之间,占比33.3%。微芯生物、特宝生物、前沿生物、泽璟生物、百奥泰生物5家2018年的归母净利润在5,000万元以下。

中国科创板生物制品企业2018年归母净利润

来源:头豹研究院编辑整理

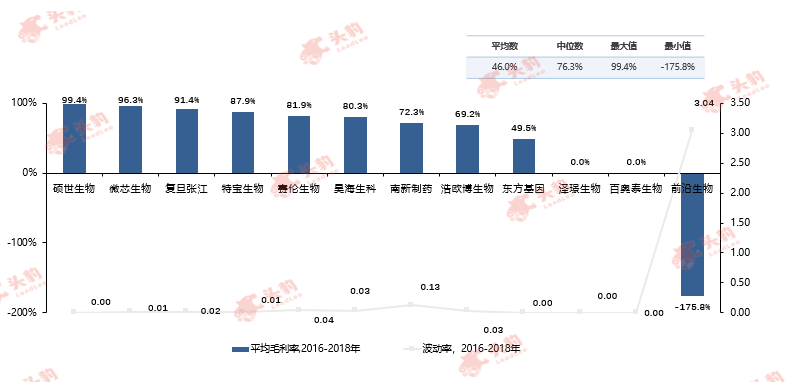

主营业务毛利率:

科创板生物制品企业的主要产品进入上市销售阶段后,会获取较高的主营业务毛利率,且保持相对稳定。12家企业2016至2018年的平均主营业务毛利率达46.0%,其中百奥泰生物和泽璟生物报告期内尚未实现主营业务收入,主营业务毛利率为0%。而由于前沿生物的主要产品艾可宁于2018年8月上市,实现了较小规模的主营业务收入,因此毛利率的波动率达到3.0。

中国科创板医药企业平均主营业务毛利率,2016-2018年

来源:头豹研究院编辑整理

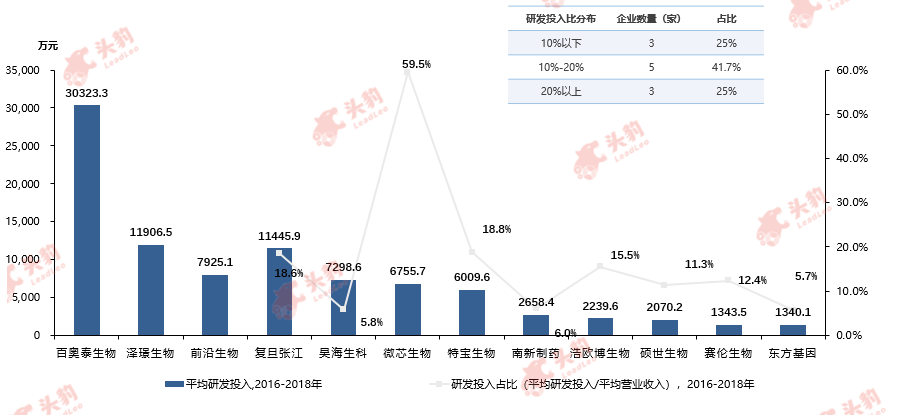

研发投入:

研发投入方面,75%以上的科创板医药企三年平均研发投入占平均营业收入比例在10%以上。2016至2018年三年平均研发投入比在10%以下的企业有3家,分别为昊海生科、南新制药、东方基因。三年平均研发投入比在10%以上的企业有9家。微芯生物的平均研发投入力度最大,占比为59.5%,而东方基因的平均研发投入力度最小,占比为5.7%。

中国科创板生物制品企业平均研发投入,2016-2018年

来源:头豹研究院编辑整理

销售费用:

销售费用方面,66.7%以上的企业三年平均销售费用占平均营业收入的比例在10%以上。南新制药、浩欧博生物、微芯生物、赛伦生物、东方基因、前沿生物共7家企业的2016至2018年三年平均销售费用低于5,000.0万元。其中,除了东方基因的平均销售费用低于平均研发投入外,其余6家的平均销售费用均高于平均研发投入。

中国科创板生物制品企业平均销售费用,2016-2018年

来源:头豹研究院编辑整理

中国生物制品行业市场研究

生物药的定义及分类

生物制品是指通过细胞工程、蛋白质工程、基因工程等获得细胞、微生物、动物和人源组织或液体制备而成的药品。生物制品通过刺激人体免疫系统产生免疫物质从而提升人体免疫能力,主要用于疾病的预防、诊断和治疗。

根据用途不同,生物制品可分为预防用生物制品、治疗用生物制品、诊断用生物制品:(1)预防用生物制品包括γ-球蛋白,类毒素、疫苗三类,均用于预防传染病;(2)治疗用生物制品包括各类血液制品、免疫制剂;(3)诊断用生物制品主要包括诊断血清和诊断抗原,多用于检测抗原抗体的免疫状态,属于免疫学诊断方法。

生物制品的分类

来源:头豹研究院编辑整理

生物制品的市场规模

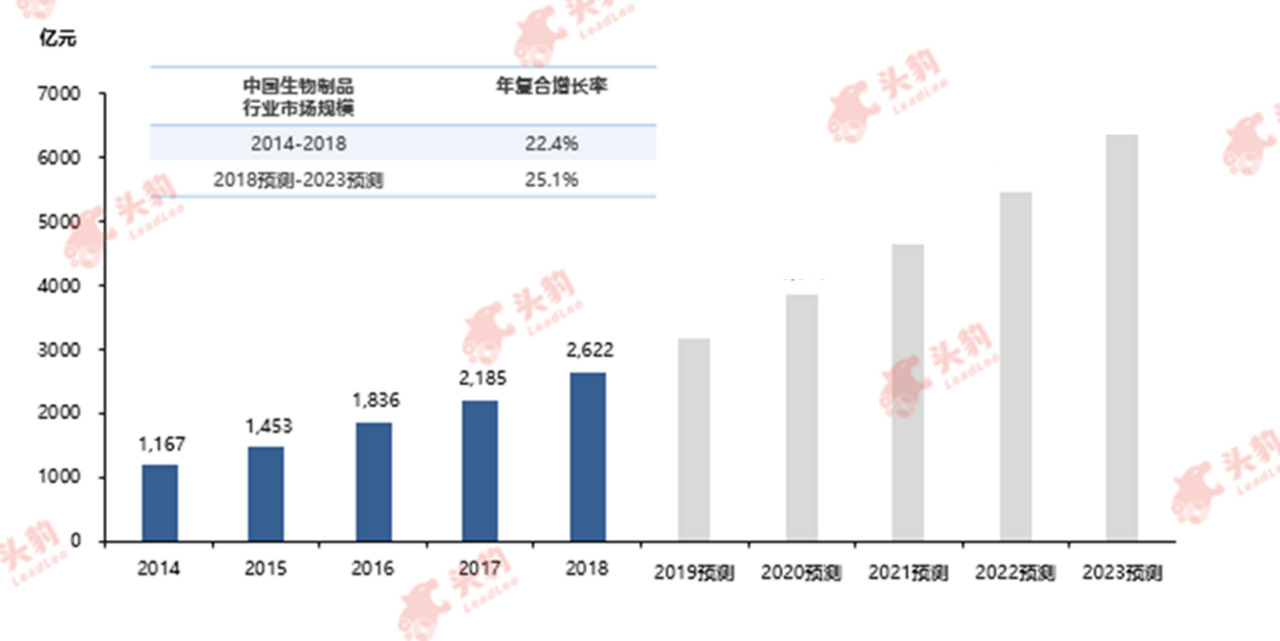

由于生物制品已被证明在癌症等多种疾病领域具有良好的治疗效果,中国政府大力支持生物制品的发展。2014至2018年,中国生物制品行业的市场规模由1,167亿元增长至2,622亿元,年复合增长率达22.4%。未来五年,在人口老龄化加重、患病技术增大、生产研发技术不断进步等多因素支撑下,预计中国生物制品行业市场规模将持续增长。

中国生物制品市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国生物制品行业产业链分析

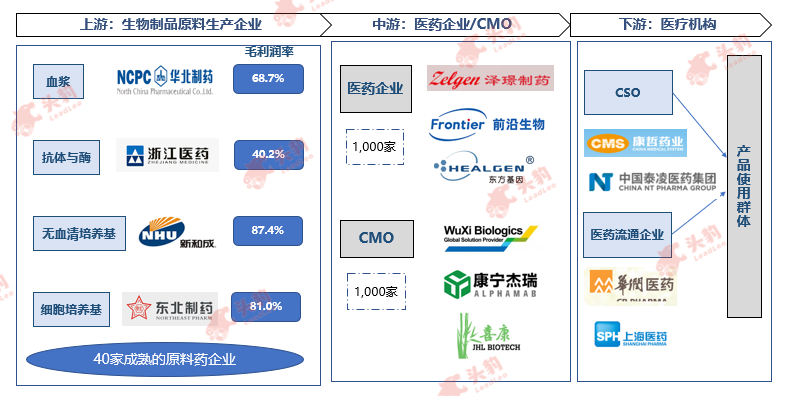

中国生物制品行业产业链包括三部分:产业链上游主体为生物制品原料生产企业;产业链中游主体为医药企业和合同生产组织(CMO),负责生物制品生产和上市;产业链下游环节通过合同销售组织(CSO)和医药流通企业将生物制品销售至各类医疗机构。

中国生物制品行业产业链

来源:头豹研究院编辑整理

上游

生物制品行业上游为生物制品原料生产企业,包括华北制药、浙江医药、浙江新和成、东北制药等药企,负责血浆、抗体与酶、无血清培养基、细胞培养基的生产工作。虽然中国是生物制品原料生产大国,但制药生产工艺水平与发达国家相比尚存在较大差距,中国药企多聚集于生产中低端原料药,附加值较低,且市场参与者众多,竞争激烈,议价能力较低。

中游

由于中国生物制品行业发展起步较晚,制品生产技术相比发达国家存在差距,但得益于优秀医药研发人员归国和中国政府政策的支持,生物制品企业开始快速发展,生产已初具规模。当前负责生物制品生产和上市工作的企业主要为医药企业和合同生产组织。

下游

中国生物制品行业产业链下游环节为通过合同销售组织(CSO)和医药流通企业将生物制品销售至各类医疗机构。其中,CSO企业作为销售环节的外部服务机构,只负责单一的推广服务工作。

中国生物制品行业驱动因素分析

Ø 生物制品多重优势凸显,受到市场青睐

虽然化学药见效速度较快,但对人体健康组织通常有影响,需要肝肾长期代谢,而生物制品来源于人体活性物质,副作用较小,且药理活性高,对于肿瘤和免疫疾病等疾病领域的疗效更强。此外,相比小分子结构的化学药,生物制品通常为复杂的大分子结构,仿制难度大,成本高达7,500万至2.5亿美元,而化学药的仿制成本为200至300万美元,因此药品专利过期后,仿制药对生物制品的冲击没有对传统化学药强烈。

Ø 政府发布多项利好政策

生物制品行业是中国战略性新兴产业的主攻方向。中国政府连续出台多项法规大力支持生物制品行业的发展。2015年5月,国务院发布《中国制造2025》,发展针对重大疾病的生物技术药物新产品,重点包括抗体药物、全新结构蛋白及新型疫苗,提升生物制品产业水平。2016年10月,中共中央、国务院发布《“健康中国2030规划纲要”》,明确指出要大力发展生物药新品种,推动重大药物产业化,发展新型疫苗、生物治疗等医学前沿技术,加强精准医学等关键技术突破。

Ø 多方资本涌入

歌礼制药(01672.HK)、百济神州(06160.HK)、华领医药(02552.HK)、信达生物(01801.HK)、康希诺生物(06158.HK)成功登陆香港资本市场,康希诺正式挂牌交易当天收盘价比发行价上涨57.7%,说明生物制品行业受到资本市场投资者的广泛欢迎。资本的大量涌入促使生物制品企业加大研发投入力度,进一步提升制药技术,完善生产设施。

中国生物制品行业驱动因素

来源:头豹研究院编辑整理

中国研学旅行行业发展趋势

Ø 医药CRO助力生物制品行业减少研发成本

由于生物制品研发是一项高成本、高技术、高风险的长期工程,研发成本支出巨大,而专门的研发机构CRO企业在分散研发风险、降低研发费用方面具备较大优势,为加快生物制品上市速度,生物制品企业通常选择与CRO企业开展长期合作,以提高研发效率。伴随药品研发需求增长、国家仿制药“一致性评价”标准实施,医药CRO的市场份额将进一步增加,技术水平已逐步同国际CRO巨头接轨,助力生物制品行业快速发展。

医药CRO助力生物制品行业减少研发成本

来源:头豹研究院编辑整理

Ø 人工智能赋能生物制品行业快速发展

人工智能技术的更新升级助力生物制品企业制备各类产品。在细胞因子的制备过程中,生物制品企业可借助人工智能技术模拟各种提取方式筛选合适细胞提取多肽分子,并进行活性模拟检验,测试多肽分子的生物活性。在抗体的制备过程中,人工智能技术可借助先前药物经验,帮助研究人员进行特异性筛选和特异性检验,并优化抗体提取、纯化技术。在激素的制备过程中,人工智能可模拟药物应用环境,对该激素的副作用和药物结构稳定性进行检验,减少新药的安全风险。

人工智能赋能生物制品行业快速发展

来源:头豹研究院编辑整理

深度见解

2017年底,港交所修改上市制度,允许无收入生物科技企业在香港证券交易所上市,预期最低市值达15亿港元。信达生物、康希诺等企业先后赴港上市。2018年3月,上交所发布的上市审核规则明确支持预计市值不低于40亿元人民币的生物医药企业上市。科创板对生物科技类企业的大力支持,不仅让中国投资者分享到优秀科创企业的成长红利,亦可帮助尚未实现盈利的生物制品企业扩大生产规模,加大研发投入,进一步增强企业研发能力。

推荐阅读:

疗效更好、毒副作用更小,生物药成为疾病治疗新选择

医药血液制品:政策+技术双轮驱动,行业进入上升通道

医药电商:政策助力,线上处方药市场有望发展

相关推荐

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(独占版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(摘要版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(独占版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(摘要版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国医药健康制品制造产业发展研究报告(三)

2024年中国医药健康制品制造产业发展研究报告(三)

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。