系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

巨幅振荡的背后,PTA究竟隐藏什么样的秘密

自今年6月以来,PTA期货价格呈现巨幅震荡,短短一个月出现接近1,500点波动,触动广大投资者的神经。PTA作为重要的大宗有机化工原料,产量庞大、应用广泛,掌握着国民经济的命脉。自2000年以来,得益于中国经济的迅速发展和国家对化工企业的大力扶持,中国PTA市场规模增长迅速,逐渐成为全球市场的中坚力量。然而,在繁荣之下,PTA行业受上游原材料制约严重,导致利润长期不及预期。这种现象在限制PTA企业发展的同时,愈发牵动万千投资者不安的内心,因而受到各界人士的热烈关注。

PTA行业定义及技术分类

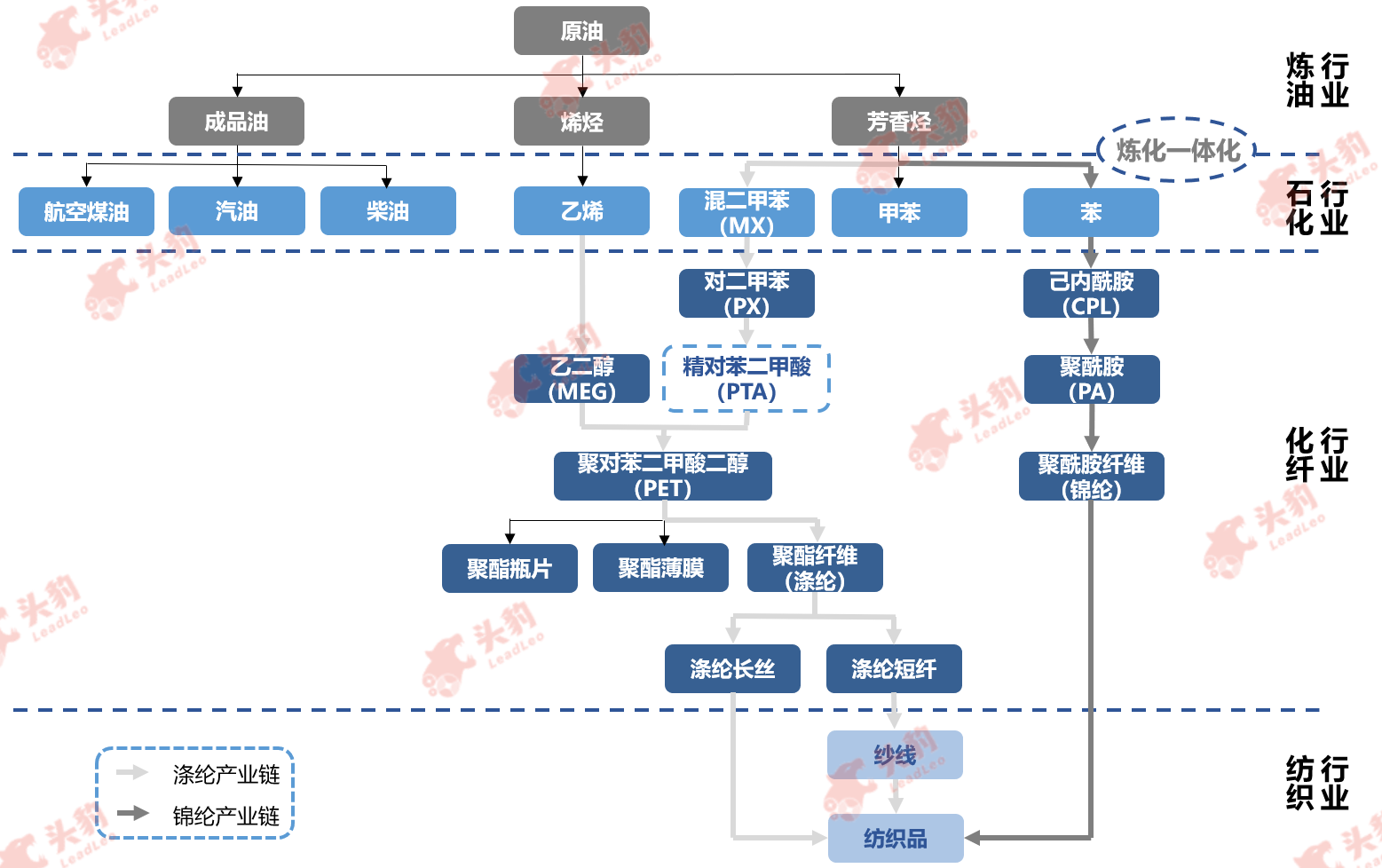

PTA,Purified Tetrephthalic Acid,中文名精对苯二甲酸,是重要的大宗有机原料之一,可与MEG(乙二醇)聚合生产PET(聚对苯二甲酸乙二醇酯,通常简称为聚酯)。聚酯的应用场景极为广泛,可涉及化学纤维、轻工、电子、建筑等国民经济的各方面。

根据生产流程划分,PTA的生产工艺可划分加氢精制法(“两步法”)和精密氧化法(“一步法”)两种。现阶段,中国PTA生产企业主要以“两步法”生产工艺为主。“两步法”和“一步法”最大的差别在于杂质4-CBA(4-羧基苯甲醛)含量不同。尽管“一步法”制得PTA产品所含杂质4-CBA较多,但仍可满足生产PET的原材料要求。

PTA“两步法”生产工艺示意图

来源:头豹研究院编辑整理

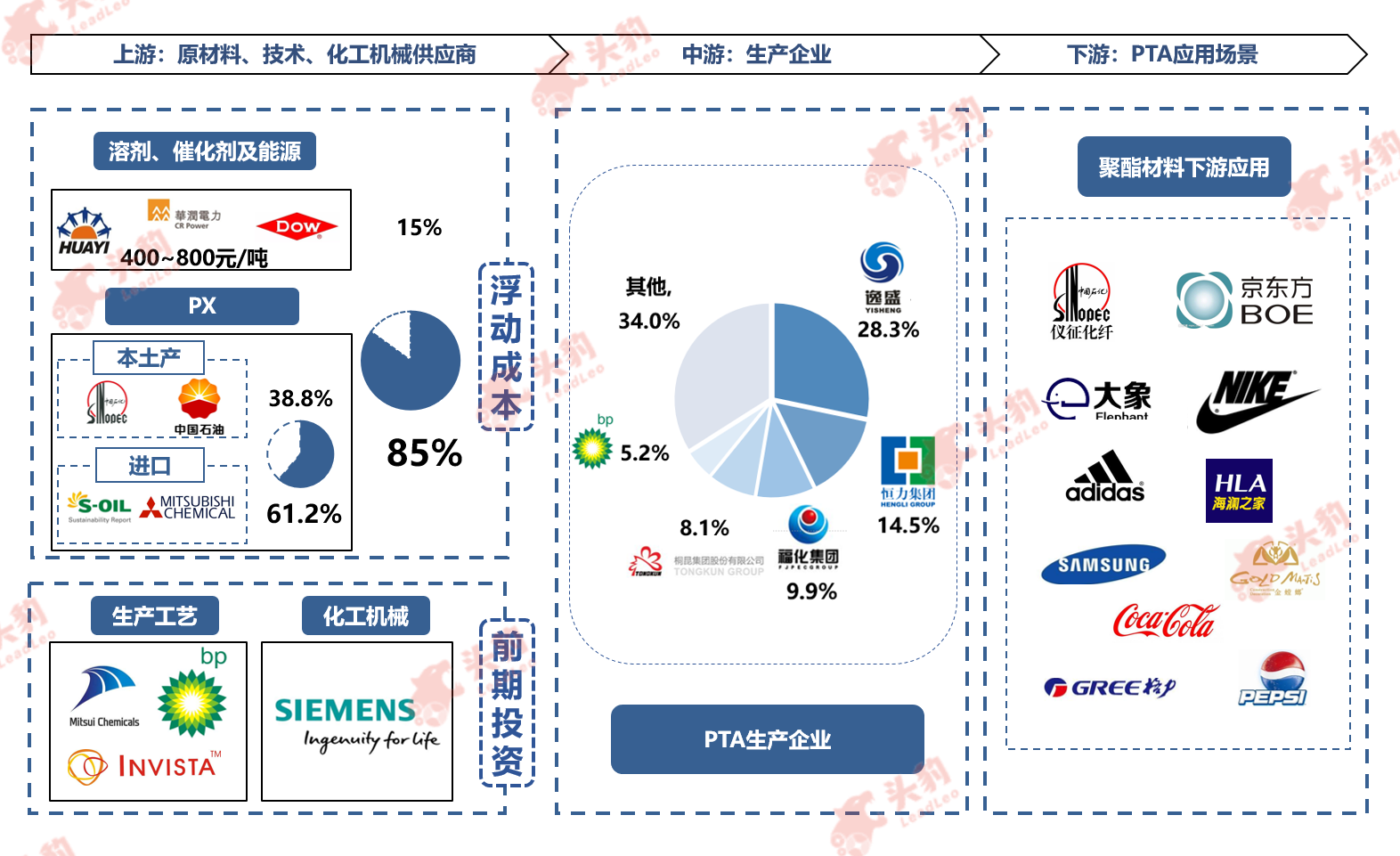

中国PTA行业产业链分析

中国PTA行业产业链上游参与主体为原材料、技术和化工机械供应商;产业链中游环节参与者主要是PTA生产企业;产业链下游需求端主要涉及聚酯切片和其他聚酯材料生产企业。

中国PTA行业产业链

来源:公司官网,头豹研究院编辑整理

上游:

PTA行业产业链上游主要涉及原材料供应商和生产工艺设计与化工机械提供方。其中,PX是生产PTA重要的原材料,在成本中占据较大比重,长期以来依赖从日、韩等国进口。随着中国企业积极在PX项目建设上布局,PX的溢价将逐渐收敛。

中游:

中游主体为PTA生产企业。从地域分布来看,中国PTA生产企业主要布局东部沿海地区,受下游需求布局的影响较为显著。在产能分布方面,中国PTA行业呈现较高的集中度,以大型民营石化企业和中石油、中石化各下属子公司为主。

下游:

下游需求企业主要以聚酯切片和其他聚酯材料生产企业为主,其中化纤企业占据较大比例。随着化纤产品的市场需求逐步增加,化纤企业对PTA原材料需求亦稳步增长,原材料成本较高的问题逐步显现。化纤龙头企业纷纷引进国外先进技术,实现PTA原材料的自产自销,促进产业链上下游融合。

中国PTA行业市场规模分析

得益于中国经济的持续增长和国际交流日益密切,中国化学纤维、轻工、电子、建筑等行业快速发展,从而衍生出对原材料PTA旺盛的市场需求。同时,行业龙头企业积极整合产业链上下游,并紧随“一带一路”的步伐进行全球化布局,推动了中国PTA行业的发展。按照产量计,过去五年,中国PTA行业市场规模从2014年的2,655万吨增长到2018年的4,041万吨,年复合增长率11.1%。另一方面,受去产能、环保等政策多方面影响,中国PTA行业内小微企业将逐步退出市场,集中度进一步提升。行业内龙头企业规模化效应进一步提升,有利于整体战略布局的集中部署。因此,经过2019年一整年的大浪淘沙之后,未来五年内PTA市场规模将呈现持续增长。

中国PTA市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国PTA行业驱动因素分析

Ø 下游需求量持续增加

PTA作为基础有机化工产品,主要用于生产各类聚酯材料,其中主要包括聚酯纤维、聚酯瓶片和聚酯薄膜等。聚酯纤维,又名涤纶作为主要的PTA应用领域,占整体市场需求的73.3%,是纺织工业重要的原材料。得益于下游纺织品日益增加的市场需求,上游以PTA为主导的化工原材料市场规模将持续扩大,推动行业可持续发展。

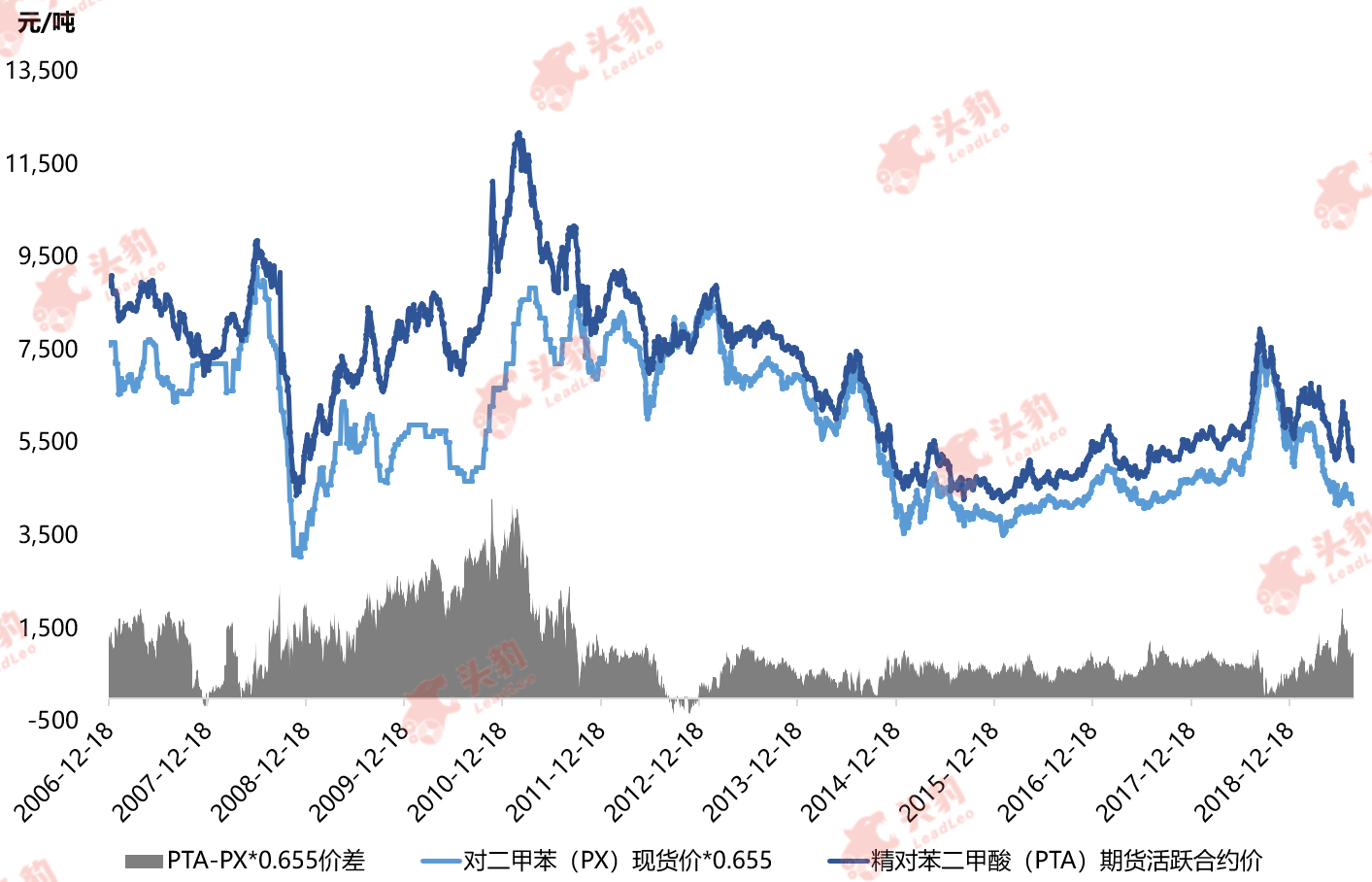

Ø 期货工具稳定市场

2006年12月,郑州商品交易所正式开展PTA期货交割业务。PTA期货合约的出现对实体行业及宏观经济的引领和调控作用主要在其价格基准、风险工具、产能调控三个方面得以体现。2018年11月30日,郑州商品交易所PTA期货正式实施引入境外交易者业务,进一步推动PTA期货及其实体行业的协同发展。

PTA期货与PX价差关系

来源: 郑州商品交易所,WIND,头豹研究院编辑整理

中国PTA行业发展趋势

Ø 产业链一体化

受去产能、环保要求等相关政策影响,中国PTA行业未来将注重产业链一体化方向全面布局,其具体包括根据产业链上下游的延伸,并横向丰富产品线的全面覆盖,从而提升行业内企业规模,这将成为行业未来发展的必然趋势。企业的规模化效应有助于将炼油、石化、化纤制造产业链中各环节利润整合集中,在保证企业利润稳步增长的同时,促进行业间联系交流与协同发展。

Ø 全球化扩张与布局

国际间贸易往来愈发频繁,推动了中国PTA等基础有机化工行业向海外扩张的进程。从供需关系的地域布局来看,中国PTA产品及原材料进出口国主要分布于“一带一路”沿线,符合国家战略发展方向。PTA企业全球化布局主要包括吸纳境外优势资本与先进技术、整合境外优势资源两个重要方向。

中国PTA行业产业链一体化示意图

来源: 头豹研究院编辑整理

深度见解

PTA作为重要的大宗有机原料之一,为化学纤维、轻工、电子和建筑等国民经济的各方面提供充足的原材料。长期以来,受上游原材料国产化程度较低影响,中国PTA行业利润严重外流,阻碍了行业的健康发展。随着市场集中度的逐渐提高,PTA龙头企业向产业链上游逐步延伸,贯穿整个“原油-石化产品-聚酯应用”价值链,将利润重新整合与集中。随着规模化效应显著的“炼化一体化”项目布局的完善,中国PTA企业将在国际市场中大放异彩,成为全球市场的中流砥柱。

推荐阅读

春风“化”雨,基础有机化工迎来又一春

产业加速升级,精细化工发展前景无限

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(独占版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(摘要版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国油服行业系列报告(一) ——市场业绩亮眼,“油气+新能源”需求爆发(摘要版)

在能源安全保障工作重要性凸显背景下,“增储上产”政策持续推进,叠加高油价驱动上游资本开支提升,油服行业整体受益,景气度持续上行。本篇报告主要回答问题:1)全球油服行业环境如何?;2)油服行业竞争格局是怎样的?

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。