系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

生物药是指综合利用微生物学、化学、生物化学、生物技术、药学等科学的原理和方法制造的一类用于预防、治疗和诊断的制品,具有药理活性强、毒副作用低的特点。生物药领域广阔,其包含抗体药物、重组蛋白、疫苗、血液及血液制品、基因治疗与细胞治疗药物。

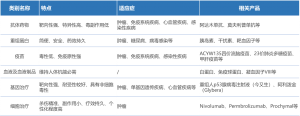

生物药制品分类

来源:沙利文研究院绘制

生物药较化学药疗效强,研发难度大

尽管化学药针对即时性病情具有良好的效果,但其毒副作用较高,需要肝肾代谢,长期以往对肝肾的损害极强;同时患者服用次数较多后易产生耐药性,存在药性失效的可能。而生物药是源于人体内的活性物质,无需通过肝肾代谢,毒副作用小,进入人体内能迅速产生药理反应,相较之下具有更强的疗效。但生物药的研发与大规模制备也远比化学药复杂。与化学药性质稳定相比,生物药不仅对温度敏感,且理化性质复杂,结构难以确定,因此无论是研发过程抑或是制备过程均对生产环境提出了严格的要求。

生物药行业起步于20世纪初,快速发展于2010年后

中国第一所生物制品研究所建于1919年,由于规模较小,成熟产品仅有牛痘疫苗及狂犬病疫苗。随后,以中央防疫处为中心,不断向全国各地辐射建立区域性的防疫处。新中国成立后,防疫处转为生物研究所,承担着中国疫苗研发任务。

中国疫苗产业的起步亦助推了血液制品的发展。20世纪60年代初期,2、3家中国生物制药企业开始涉足血制品生产领域。80年代初,随着生产冻干人血浆的效益显著增加和血浆蛋白盐析法分离工艺的采用,地方血站、各大军区所属血站及一些科研机构单位纷纷开始生产血液制品,生产厂家总数一时高达70家左右。

中国直至70年代初才将DNA重组技术应用到医学领域,而此时全球范围以基因工程、细胞工程、酶工程为代表的现代生物技术已有重大突破。

20世纪90年代,中国才开始研发人胰岛素、促红细胞生成素、干扰素、重组疫苗等创新性生物药,落后美国十年。

2010年以后,中国生物医药企业及科研机构主要基于抗体药物进行研发,包括抗体偶联、抗体片段、重组多克隆抗体、双特异性抗体等。得益于国家产业政策的鼓励与支持,一批优秀的医学人士归国,并相继成立生物新药研发公司,生物药领域由此实现迅速发展。但是,当前国内生物药研发仍面临着许多困境,生物药研发技术仍有待提高、多数生物药新药研发处于早期阶段等现象难以在短时间内改变。

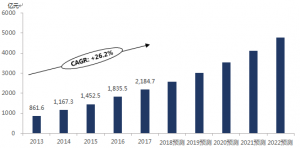

需求增长推动中国生物药市场不断扩大

过去五年,中国生物药行业成绩斐然,市场规模由2013年的861.6亿元上升至2017年的2,184.7亿元,年复合增长率达到26.2%,远超于全球平均增长速度。这主要得益于中国政府对生物药产业的大力支持,2010年由国务院颁布的《关于加快培育和发展战略性新兴产业的决定》及2012年由工业和信息化部制定的《医药工业“十二五”发展规划》均将生物药作为重点关注对象,并从国家层面鼓励相关创新药物研发,由此确定了生物药在医药领域的重点发展地位,也为国内生物药企业创造了良好的发展环境。

中国生物药市场规模,2013-2022年预测

来源:fsTEAM软件采编,沙利文数据中心编制

沙利文认为,中国生物药市场规模在未来五年仍将保持双位数的年复合增长率持续增长。主要驱动因素基于以下三点:

(1)患者基数扩大,医药需求加速上升。社会人口老龄化及患病人群年轻化的趋势使得各类疾病患者的数量持续增加,生物药将因靶向作用性强、毒副作用低、药理效应强等诸多优势逐渐受到患者青睐,进而增加对生物药的需求;

(2)政策环境趋好,新药审批速度加快。中国新药改革一向滞后于欧美医疗发达国家。但于2015年起,中国政府开始锐意改革药品医疗器械审评审批制度,并提出12项工作任务。具体落地政策颁布于2017年10月,《关于深化审评审批制度改革鼓励医疗器械创新的意见》发布后预期将缩短在生物药领域具有创新突破的新药上市速度,由此推动生物药行业的创新;

(3)资本热度上升,行业兼并收购加剧。沙利文数据显示,2017年生物药领域投融资金额达到174.8亿元。资本大规模的涌入有助于生物医药企业吸收优秀人才、加大研发投入,加快生物药研发速度。同时,行业兼并收购加剧将促进产业结构优化升级、市场秩序改善,驱动生物药行业朝规模化、规范化发展。

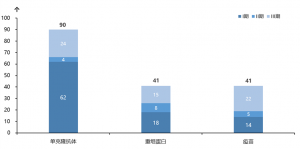

政策助力中国在研生物药迅猛发展

沙利文数据显示,中国在研生物药数量仅次于美国,位列全球第二。截至2018年11月,中国生物药领域分别有90项单克隆抗体、41项重组蛋白及41项疫苗制剂处于临床阶段。其中,多数新药研究集中在临床I期及III期,占比超过90%,彰显出中国生物药产业的迅雷发展之势。

尽管从临床阶段至新药获批上市仍有一段距离,约3至6年,但优先审评审批政策鼓励具有临床价值的药物进入快速通道,因此针对肿瘤、感染性疾病等疑难杂症的治疗具备卓越疗效的在研生物药将受到鼓励,加快研发速度。

中国生物药临床阶段新药数量(部分领域),2018

来源:fsTEAM软件采编,沙利文数据中心编制

人工智能技术不断突破,生物药研发实力增强

生物药品的整个研发、临床和上市的过程中,需要花费大量的时间和金钱,产生大量的数据。而人工智能算法的不断突破,对生物药的作用一方面体现在生产研发阶段的高效性及准确性,另一方面体现在临床阶段的治疗方案的合理优化。

自2017年以来,国际制药巨头均开始部署自己的AI系统,用于提高新药的研发效率,其中包含Merck,Novartis, Johnson & Johnson等。中国的晶泰科技 (XtalPi)是中国生物医药人工智能领域的典型代表,其是一家以计算驱动创新的药物研发科技公司,其基于人工智能与云计算等技术,结合计算物理、量子化学、分子动力学等,旨在提高药物发现与发展这一关键环节的效率与成功率,从而降低研发成本。

人工智能算法能在安全范围内通过最小的剂量,使药品的疗效达到最大化,降低患者服药带来的副作用。传统药物剂量设计通过医生观察患者用药后的反应,并且根据经验做出不同药物之间的组合搭配等,既依赖于医生的临床经验,同时对于病患的治疗方案的调整缺乏个性化、特征化的应对。通过机器学习算法的应用,将过往患者的用药方案、肿瘤大小、病史、生物标记物特征等信息作为训练,搭建用药方案的模型,为新患者提供机器学习的治疗方案。

人工智能在生物药领域的应用

来源:沙利文研究院绘制

生物药市场强者恒强、两极分化

CRO、CMO等外包行业的发展,将药物生产环节不断切割,对于原先制药领域的头部企业可以通过与CRO、CMO合作减少研发成本,降低研发风险。产业链条出现纵向的结构化趋势。

在制药行业中,将新药推向市场的平均资本成本约为13~50亿美元。超过一半的制药商主要通过CRO进行临床试验。随着研发成本高、周期长以及风险大等问题日益凸显,监管部门的要求日趋严格,在药效确认、生产安全以及环境保护等方面,不断有新的要求出台。在这样的背景下,制药公司的运营成本快速上升。不少制药公司放弃了原先的全产业链模式,转而与医药CMO公司合作,将研发和生产等环节通过外包的形式剥离出去,专注于产品布局以及全球化运营。

同时,随着中国生物医药行业的蓬勃发展,越来越多的小型创新医药项目涌现。对于许多大型制药企业,当创新能力受限,研发成本居高不下时,更愿意横向收购有初步研发成果的医药项目。对于中小型医药企业来讲,资金链短缺,继续研发生产的相关资源不足也促使他们更愿意被大型制药企业收购。制药行业的龙头企业已形成稳定的格局存在,中小型企业难以因单个项目在短时间内占据市场,生存压力巨大。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,与化学药相比,生物药疗效更好,研发难度更大。现阶段,中国生物药研发技术仍有待提高。受患者基数扩大,医药需求上升、政策环境趋好,新药审批加快以及资本热度上升,行业兼并收购加剧等因素影响,中国生物药未来将大有可为。

相关推荐

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2024年中国肌萎缩侧索硬化症药物治疗行业概览(摘要版)

肌萎缩侧索硬化症是一种由基因突变、神经细胞炎症和外周免疫系统串扰等因素综合导致的一种神经退行性疾病,流行病学数据来看,中国居民首次发病年龄较欧美发达国家更早且男性患者居多,为早期筛查工作与药物研发布局提示重点关注人群画像。当前中国ALS药物治疗市场在诊疗指南不断细化更新的助力下迈进高速发展阶段,考虑到患者肌群功能退行性病变易导致吞咽困难,本土药品生产厂商在仿制工作推进的同时考虑药物剂型创新,开辟具有中国特色的药品发展路线。当前中国用药市场以利鲁唑和依达拉奉2种药品占据主导地位,跨国企业靶向治疗药物进展频发为国有品牌研发赋能,精准诊疗方案有望加速进入中国患者临床治疗用药选择范围,神经退行性疾病恶化病程得到延缓甚至症状改善成为可能。 本文通过对肌萎缩侧索硬化症用药行业定义、产业链各环节、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2024年中国肌萎缩侧索硬化症药物治疗行业概览(独占版)

肌萎缩侧索硬化症是一种由基因突变、神经细胞炎症和外周免疫系统串扰等因素综合导致的一种神经退行性疾病,流行病学数据来看,中国居民首次发病年龄较欧美发达国家更早且男性患者居多,为早期筛查工作与药物研发布局提示重点关注人群画像。当前中国ALS药物治疗市场在诊疗指南不断细化更新的助力下迈进高速发展阶段,考虑到患者肌群功能退行性病变易导致吞咽困难,本土药品生产厂商在仿制工作推进的同时考虑药物剂型创新,开辟具有中国特色的药品发展路线。当前中国用药市场以利鲁唑和依达拉奉2种药品占据主导地位,跨国企业靶向治疗药物进展频发为国有品牌研发赋能,精准诊疗方案有望加速进入中国患者临床治疗用药选择范围,神经退行性疾病恶化病程得到延缓甚至症状改善成为可能。 本文通过对肌萎缩侧索硬化症用药行业定义、产业链各环节、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2024年中国AD治疗药物行业概览

本报告为2024年AD治疗药物行业概览,将梳理当前中国AD治疗药物行业概况、相关政策与影响、竞争格局、发展驱动与制约因素以及代表性企业。

2024年中国物理治疗设备前景发展报告(摘要版)

物理治疗设备为利用物理因子(如光、热、冷、水、机械等)进行治疗、预防和康复的医疗设备。 物理治疗设备市场发展迅速,国产化率较高,市场呈现季节性变化和整体增长趋势。 下游消费群体人数广泛且持续增加,老龄化趋势明显,为市场增长提供动力。 物理治疗设备行业呈现智能化、家庭化、小型化趋势,满足不同需求。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。