系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2234字,精读时间:4分钟

牛肉消费市场量价齐升,牛肉供给高度依赖进口

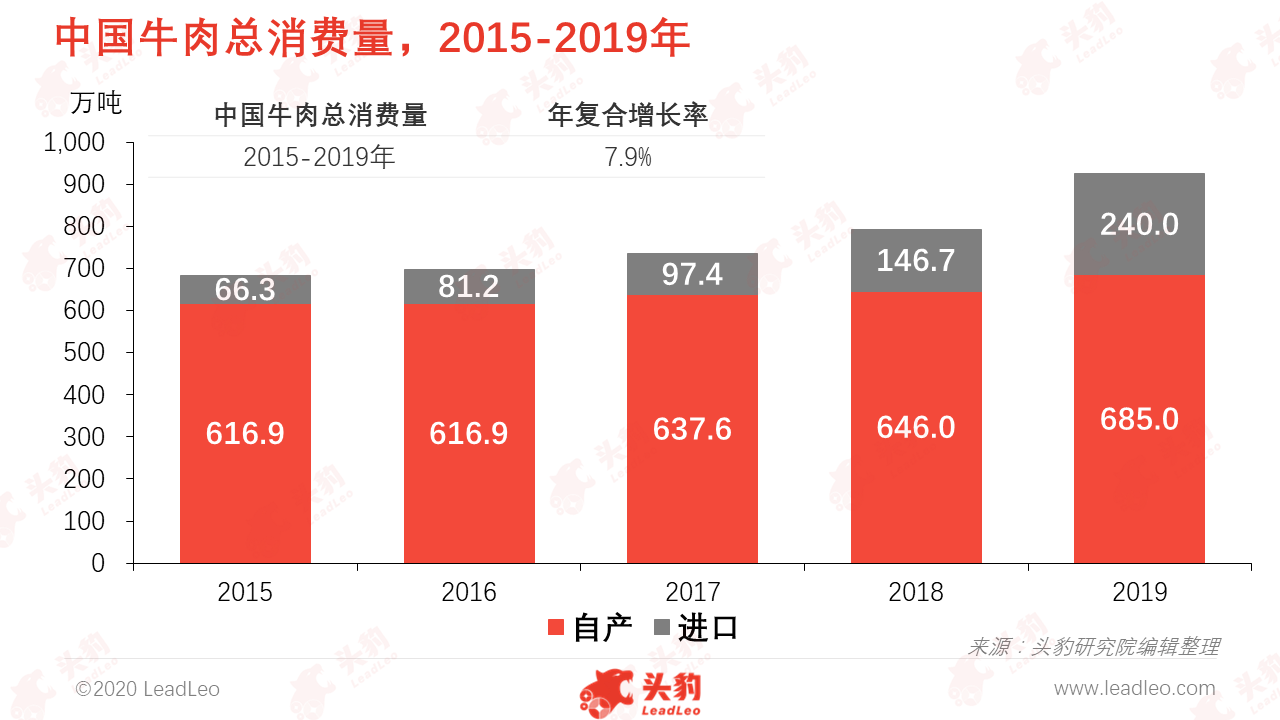

自2018年起,全国牛肉均价出现明显上涨,在2019年12月创下了70.3元/kg的历史新高。与此同时,2019年中国的牛肉消费总量达925.0万吨,排名世界第2,仅次于美国,市场呈现量价齐升的状态。

中国牛肉的供给由国产与进口两部分构成,2015-2019年,中国牛肉进口的年复合增长率达到37.9%,与此同时,中国国产牛肉供给增速仅为2.7%。随着中国消费者需求量逐年增长,2019年中国牛肉进口总量为240.0万吨,进口牛肉占中国总消费量的比例逐渐提升,从2015年的9.7%快速提升至2019年的25.9%,牛肉消费对进口牛肉的依赖程度明显增加。

中国牛肉进口来源国高度集中,五大主要来源国为巴西、乌拉圭、澳大利亚、阿根廷和新西兰,占据全部中国进口牛肉的96.8%。随着中国牛肉进口需求的增加,预计中国与其在牛肉贸易的合作将继续增加。

肉牛行业正向专业集约化养殖模式过渡,行业上游原材料分类及标准较明确

肉牛是以生产牛肉为主的牛,增重速度快、饲料利用率高、产肉性能好,可提供多种肉类食品及副食品。中国肉牛行业起步较晚,正逐渐从传统养殖模式以及牧区养殖模式过渡到新兴的专业化、集约化养殖模式。

中国肉牛种类包括进口肉牛、本土肉牛及杂交肉牛三种。由于成本较进口肉牛低,肉用性能良好,养殖效益较本土肉牛高等特点,杂交肉牛为现阶段养殖品种最多的种类。

肉牛养殖原材料主要包括:饲料如青绿饲料、粗饲料、能量饲料及蛋白质饲料等;饲料添加剂如矿物质、维生素、促生长剂等;疫苗如口蹄疫灭活疫苗、炭疽芽孢杆菌苗等。肉牛规模化养殖对原材料的分类及要求较为明确。

行业市场规模实现跨越性增长,受需求端驱动,未来将保持稳定增长

2015-2019年,中国牛肉总消费量呈持续上升趋势,年复合增长率达到7.9%,其中2019年中国牛肉总消费量净增加值为132.3万吨,其中进口牛肉消费量增长了93.3万吨。由于非洲猪瘟疫情还在延续,预计短期内牛肉需求将继续提升。

在2019年牛肉需求增长的同时,牛肉的价格也处于持续增长的状态,全国牛肉均价于2019年12月增长至70.3元/千克。由于中国肉牛市场的价格与需求同时增长,促使中国肉牛市场规模明显增加,达到5,880.6亿元。

未来,预计下游消费者对牛肉消费量和消费品质的需求都将继续提升,中国肉牛市场规模将持续增长且增速保持稳定,预计2024年市场规模有望超过7,600.0亿元。

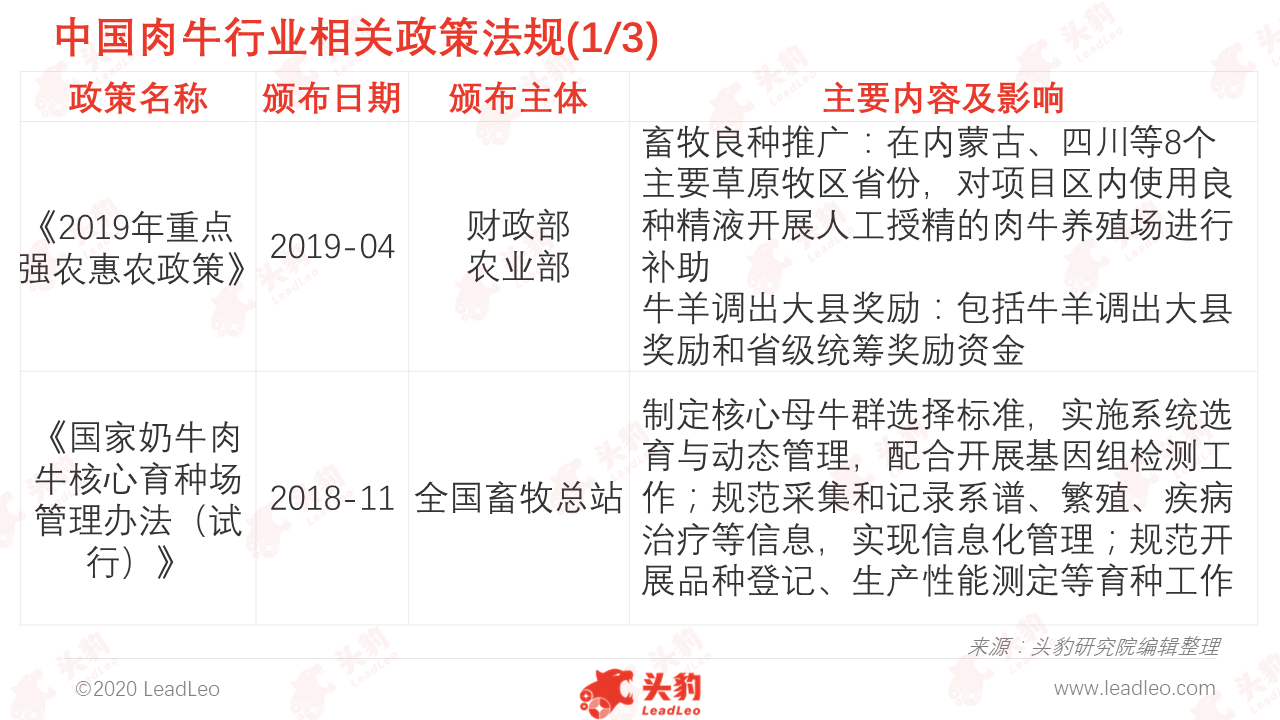

政策推进肉牛遗传改良进程,专项补贴助力肉牛行业发展

中国政府多次颁布肉牛行业利好政策,从遗传育种、防疫补助、畜牧业补贴等方向助力肉牛行业发展,优化产业结构。

中国肉牛集约化体系尚未形成,供给增长乏力

中国肉牛行业由农户小规模养殖主导,专业化程度及出肉量水平较低。2019年,中国肉牛养殖方式以小规模散养为主,养殖规模在10头以下的散户数量占比高于50%,100头以上规模的养殖户占比不到20%,行业集中度较低,无法形成规模经济,肉牛整体养殖效率低下。

此外,肉牛肉源质量限制供给提升且长期缺少实质性突破。肉源质量对于肉牛行业的重要性在于:牛肉不同于其他畜禽产品,不同品种的牛、不同品种杂交的牛产出的肉质均不同,肉牛企业要长期、大批量供应高质量牛肉需要稳定的优质肉牛品种和充足的肉源供给。

目前,中国肉源紧缺现象严重,肉牛养殖散户对于母牛的保存意识不强,导致基础母牛群数量急剧减少,肉牛整体存栏量小幅下降,同时出栏量上升速度缓慢,无法满足快速增长的消费需求,肉牛行业整体的集约化体系尚未形成。此外,结合肉牛生产周期长,一次性投资大,资金占用多、资金周转慢的特点,中国肉牛行业在肉源问题上缺少足够的资金投入,世界平均肉牛头均出肉量为217.6千克,而中国肉牛头均出肉量约为150.0千克,远低于世界平均水平,肉源问题长久以来缺少实质性的突破,肉牛养殖技术亟待提升,行业的发展速度也因此受到制约。

新养殖模式推动产业加速转型,规模化养殖成为趋势

中国牛肉产业链上下游目前呈两级分化的局面:上游养殖以散户为主、生产效率较低,牛肉产量增速缓慢;而下游消费者对牛肉品质需求显著提升,中国国内的牛肉生产难以满足市场需求,供需矛盾比较显著。在市场供需现状的倒逼下,肉牛行业转型势在必行,肉牛行业也出现了新的养殖模式。

肉牛散养户组成合作组织开展自繁自育和屠宰加工,并与大型超市、餐饮企业直接对接的新模式将会在农区逐渐兴起。通过这种模式,肉牛养殖企业可有效分散肉牛养殖风险,养殖户也能提高标准化养殖的水平。

另外,当前社会资本强势注入中国肉牛行业,肉牛养殖企业海外并购现象加剧,“互联网+肉牛养殖”等具有互联网时代特色的肉牛行业模式随即诞生,通过互联网模式可有效解决企业现金流周转问题,有利于企业扩大规模。

受政策扶持,行业未来将实施肉牛标准化规模养殖场建设等项目,支持规模养殖场进行基础设施标准化改造,提高牛肉综合生产能力,同时研发推广牛羊设施养殖配套装备。规模化养殖的趋势将推动行业劳动生产率提高及养殖效益增加。

深度见解:肉牛行业各环节稳步发展,市场尚存较大潜力

肉牛行业上游原材料分类及标准较为明确,饲料及饲料添加剂企业为主体,此类企业数量多、竞争激烈,产品附加值低,毛利率不到10.0%,依靠规模效应提升企业盈利空间。行业中游的主体养殖、屠宰、加工企业较为分散,养殖企业占比较低,原材料成本占比过半,对企业经营影响较大。行业下游消费场景多元,超市与代理商为占比最大的渠道。

近年来,随着牛肉消费需求的增加,以及以牛肉为主的高档肉制品产品需求的增加,中国各地纷纷布局肉牛行业,出台了肉牛养殖业的相关鼓励政策。受消费市场量价齐升势头推动,中国肉牛行业增长空间乐观,其中高端牛肉产品市场近年需求量增速明显,产品市场尚存较大潜力。

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

小米SU7轰动上线,多维度观察轿车行业发展现状(摘要版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

小米SU7轰动上线,多维度观察轿车行业发展现状(独占版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

2024年中外大模型发展探析(摘要版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。