系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3749字,精读时间:7分钟

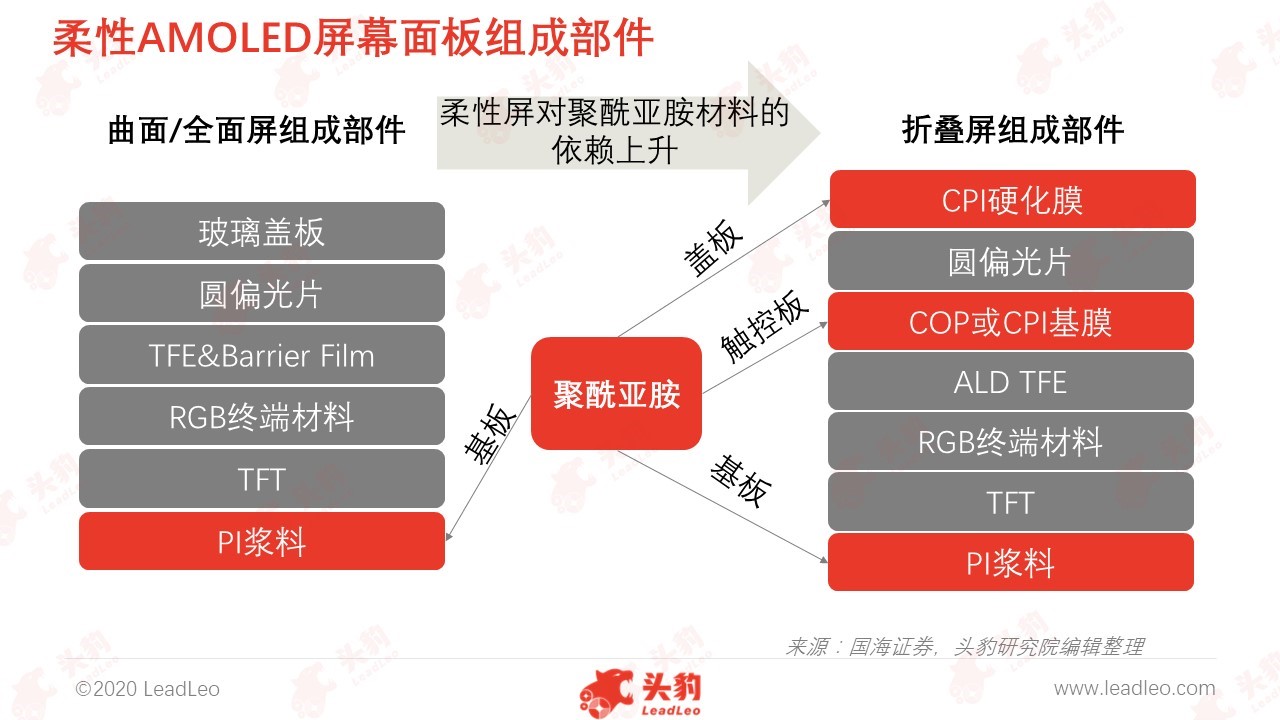

柔性AMOLED显示面板成为旗舰手机的标配,聚酰亚胺是其重要原材料

自2013年柔性AMOLED屏幕实现量产并应用在三星Galaxy Round起,多数手机厂商开始使用柔性AMOLED屏幕取代刚性AMOLED屏幕与LCD屏幕,从而实现屏占比的增加,以追求全面屏的效果。而在2019年,折叠屏手机问世,多家厂商相继发布折叠屏手机,例如三星发布Galaxy Fold,以及华为发布Mate X等。截至2019年,全面屏与曲面屏手机已成为市场主流,而折叠屏作为市场新兴技术,受到市场广泛追捧。

高性能聚酰亚胺凭借其可塑性、透光性与耐热性特点成为柔性AMOLED屏幕基板的主要原料,聚酰亚胺浆料、CPI(透明聚酰亚胺)薄膜或硬化膜分别是目前生产柔性AMOLED基板、触控板与盖板的最佳材料。

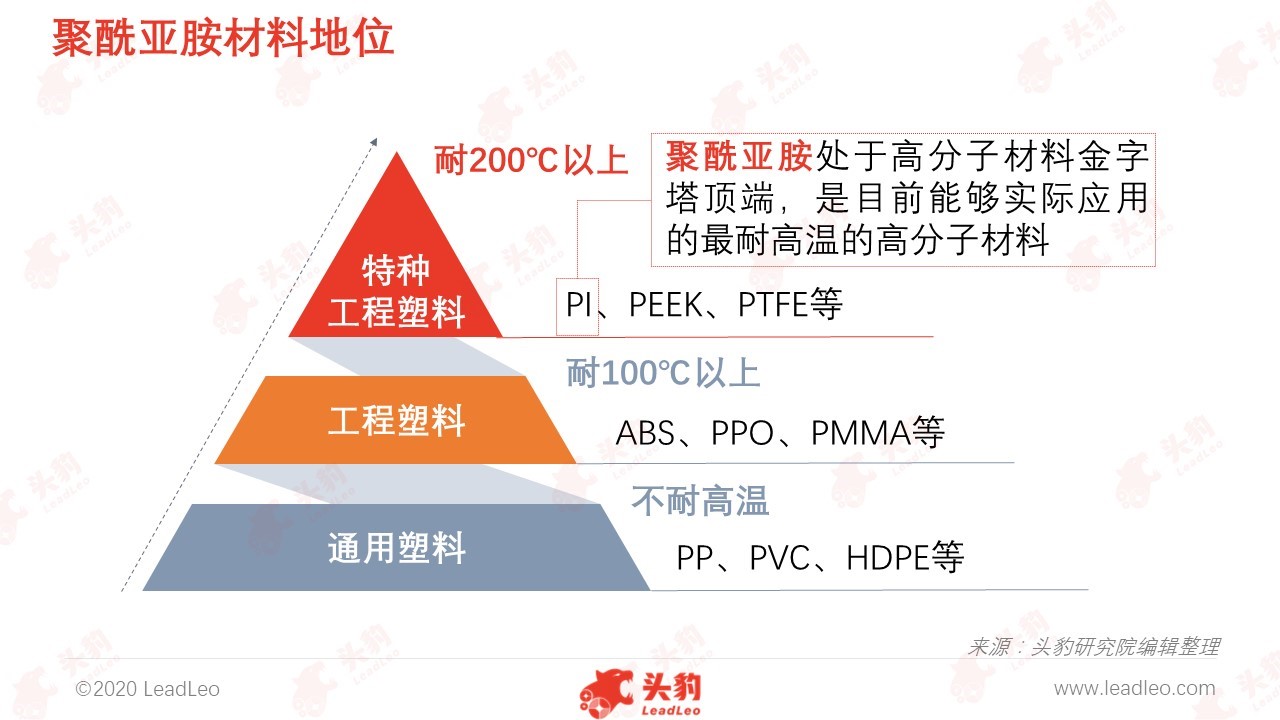

聚酰亚胺是“21世纪最有希望的工程塑料之一”

聚酰亚胺(Polyimide)是指由二胺和二酐经一系列反应制得的主链上含有酰亚胺环(—CO—NH—CO—)的一类高分子聚合物。根据重复单元的化学结构,聚酰亚胺可分为脂肪族、半芳香族和芳香族聚酰亚胺三种,其中应用较为广泛的是芳香族聚酰亚胺。聚酰亚胺作为一种特种工程材料,已广泛应用在航空、航天、微电子、纳米、液晶、分离膜、激光等领域。聚酰亚胺在性能上具有耐热性好、耐极低温、机械性能优异、热膨胀系数低等诸多优点,使其被美国、日本等众多国家列为“21世纪最有希望的工程塑料之一”。

聚酰亚胺主要有光敏性聚酰亚胺(PSPI)、聚酰亚胺纤维、聚酰亚胺薄膜、聚酰亚胺泡沫与聚酰亚胺基复合材料五种材料形态,被广泛应用于电子信息、光电显示、轨道交通、航空航天、环保滤材与电子封装等众多领域。

中国聚酰亚胺产业以低端薄膜生产为主,高端市场依赖进口

中国聚酰亚胺产业与日本、韩国、美国等世界领先国家相比,仍有较大差距。差距主要体现在产能规模与高性能聚酰亚胺薄膜的生产能力上,中国普遍生产装置为百吨级,而杜邦、宇部兴产与钟渊化学等国际领先企业均为千吨级,同时高性能聚酰亚胺量产技术均受国际巨头垄断。中国主要生产低端聚酰亚胺薄膜与部分聚酰亚胺纤维,截至2018年,中国低端电工级聚酰亚胺薄膜已完成95%的自给自足,而电子级聚酰亚胺薄膜方面,中国市场85%需依赖进口满足,更高生产难度的轨交、航空航天等领域进口依赖程度达到90%。进口依赖导致国际厂商在高性能聚酰亚胺材料市场极具话语权,定价、账期等环节均由国际厂商决定。而中国厂商需根据国际厂商的定价调整价格战略,同时通常需承担2至3个月的账期,整体话语权远低于国际厂商。

受下游柔性AMOLED面板与环保滤材等行业推动,聚酰亚胺的需求量将保持逐年上升

挠性覆铜板(FCCL):

挠性覆铜板(FCCL)是柔性印刷电路(FPC)的主要材料。FPC由于可缩小电子产品的体积与质量,逐渐成为手机、耳机、数码相机等小型化设备的重要元件,也带动了FCCL的需求增长,预计全球FCCL行业市场规模将由2014年的26.4亿美元增长至2019年的44.8亿美元。作为FCCL的主要原材料,聚酰亚胺薄膜的需求将随着FCCL行业规模一同增长,2019年全球FCCL产业聚酰亚胺薄膜需求量达14,877.5吨,而中国需求量达4,869.0吨。

柔性AMOLED面板:

电子显示作为聚酰亚胺材料下游重要应用的领域,自2013年开始,迎来了柔性AMOLED技术的快速发展,特别是智能手机屏幕方面。高性能聚酰亚胺凭借其可塑性、透光性与耐热性特点成为柔性AMOLED屏幕基板的主要原料,柔性显示将成为聚酰亚胺材料下游的新兴增长点。

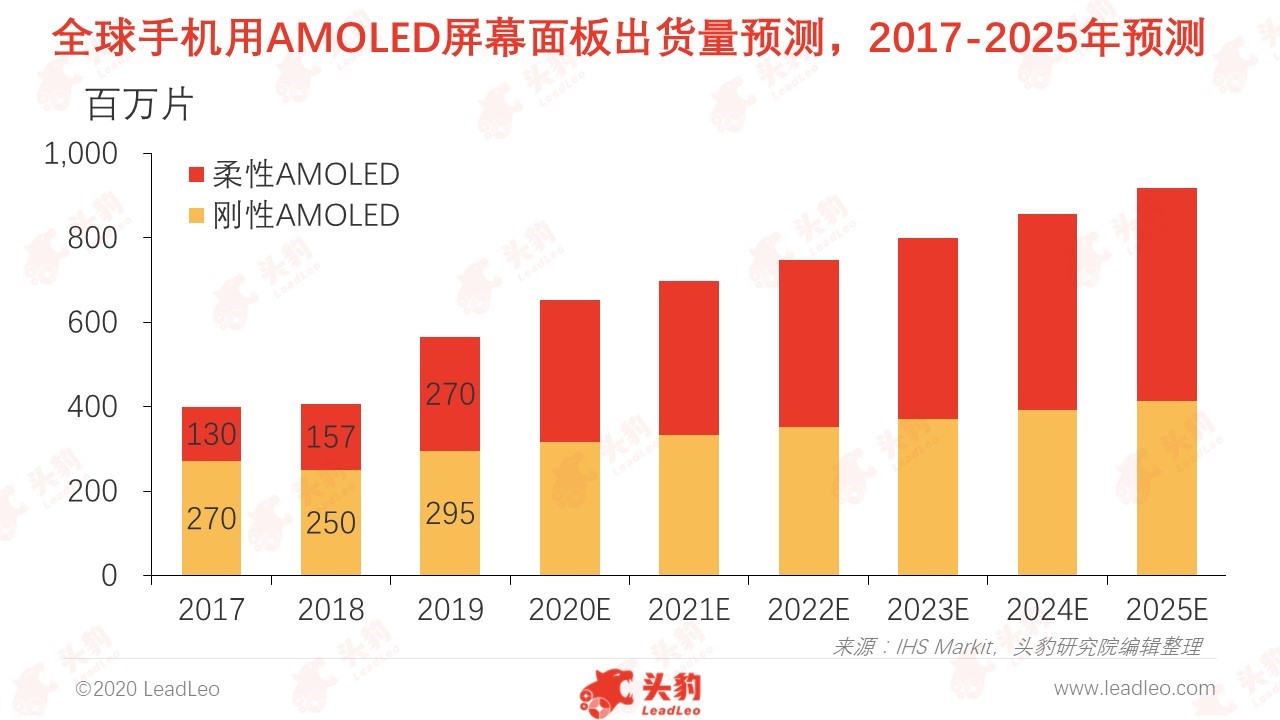

根据HIS Markit数据,2019年全球手机用AMOLED屏幕面板出货量约为4.7亿片,预计未来AMOLED产业的成长将主要来自于柔性AMOLED产业的快速增长,柔性AMOLED在整体AMOLED产业中的占比将显著提升,从而带动全球市场对聚酰亚胺材料需求量的显著增加。

中国柔性AMOLED产能正在快速提升,2019年中国大陆AMOLED智能手机面板出货约5,500万片,同比增长约165%,在中国智能手机显示面板市场的占比达到12%。随着多条柔性AMOLED新增产线投产,中国柔性AMOLED产业将带动聚酰亚胺材料需求量的快速增加。

环保滤材:

根据上市公司深圳惠程调研记录显示,中国聚酰亚胺纤维的市场需求尚未释放,多用于航空航天领域,但市场容量更大的环保领域仍处在起步。随着未来环保标准的要求逐渐提高,聚酰亚胺纤维在工业除尘滤料中的应用将逐渐放大。据中国科学院大气物理研究所监测数据统计,在京津冀区域PM2.5的来源中,燃煤占34%,机动车占16%,其余50%来源于工业、外来运输、扬尘和其他。减少颗粒物排放,工业除尘是关键。目前燃煤与工业领域约80%采用静电除尘器,该方法仅限于捕集特定粉尘,相对来说总体除尘效果并不理想。在严格的排放标准下,袋式除尘器将逐渐替代静电除尘器,而聚酰亚胺纤维凭借其极高的纤维表面积系数、优良的粉尘捕集能力、耐低氧性、低吸水性、耐热性等特性,是袋式除尘器的理想滤料。

市场规模将受下游市场推动而保持增长:

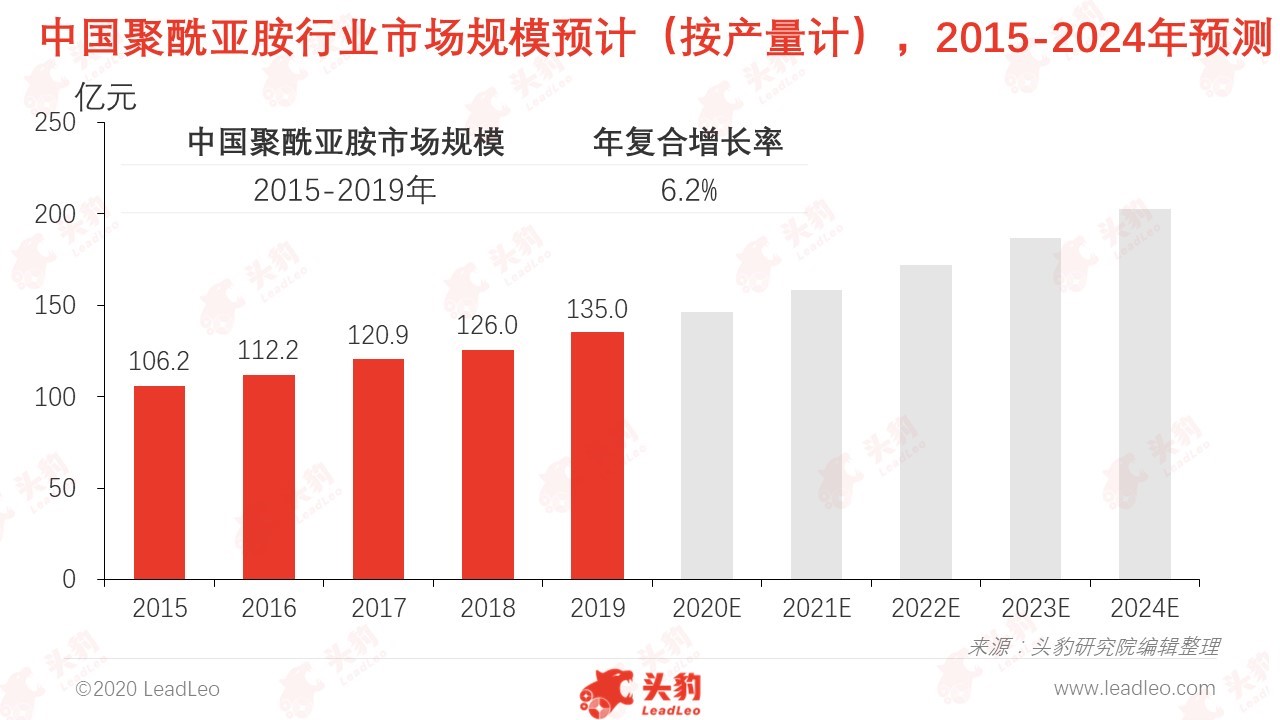

中国聚酰亚胺行业发展主要受产能与下游应用领域需求影响,随着各厂商投资建厂,扩大产能,聚酰亚胺材料在下游应用领域的渗透率不断提高,其市场规模将保持稳定增长。按产量计,2019年中国聚酰亚胺市场规模约为135亿元,预计在下游应用领域需求不断扩大的情况下,市场规模将保持增长。

聚酰亚胺材料向高性能化、多功能化、易加工化与低成本化发展

高性能化:

随着下游新需求对性能要求的提高,普通聚酰亚胺材料已无法满足更高的性能要求。因此部分头部厂商通过分子结构设计、新合成技术以及纳米复合等途径,使聚酰亚胺材料性能得到显著提升。以嘧啶型聚酰亚胺纤维为例,其拉伸模量达到280/Gpa,是传统芳纶纤维的两倍。或以日本厂商宇部兴产研发的半导体用特殊高模量聚酰亚胺薄膜,目前已成为宇部兴产的核心产品。

多功能化:

随着聚酰亚胺材料逐渐被社会熟知,产业下游出现更多不同应用领域,市场对聚酰亚胺的性能需求已不局限于常见的耐高温性、低介电性等。多样化的需求促使部分实验室或聚酰亚胺厂商针对不同应用场景对聚酰亚胺进行改性,实现多功能化。例如针对热塑性提升而设计的聚酯酰亚胺、聚酰胺酰亚胺与聚醚酰亚胺等。

易加工化:

由于可针对不同需求定制,易加工性将成为未来聚酰亚胺厂商的研发重点之一。改性热塑性聚酰亚胺树脂是聚酰亚胺易加工化的典型代表,其克服了以往聚酰亚胺加工困难的缺点。改性后的PI树脂易于挤出和注射成型,加工性能优异,成型效率高。此外,热塑性PI树脂还具有自润滑性好、绝缘性稳定、耐水解等优异性能,使得其在航空航天、汽车制造、电子电气、医疗和食品加工等领域得到广泛的应用,开发利用前景十分广阔。

低成本化:

聚酰亚胺材料虽各方面性能优异,但受限于价格偏高,未能实现大规模应用。因此低成本化成为行业一大发展方向,例如长春高琦创新性的以氯代苯酐合成二酐单体,可将原材料成本由8万元/吨降至约5.6万元/吨,大幅降低了生产成本,也赋予了聚酰亚胺材料更大的降价空间。另外,中国科学院宁波材料技术与工程研究所已在低成本高性能聚酰亚胺制备技术中取得重要进展,成果已申请国内外4项发明专利。

深度见解:在日韩疫情加剧与中美贸易战的背景下,国产替代进程或得到加快

聚酰亚胺产业在中国已发展数十年,技术与人才积累、下游发展、人才流动与政策扶持等因素将有望使聚酰亚胺薄膜行业在未来3至5年迎来国产替代的拐点。在日韩疫情加剧与中美贸易战的背景下,日韩厂商产能将大概率下降,同时美国厂商将受限于对华禁售令而停止出口,但中国市场的需求仍需得到满足。2019年深圳瑞华泰薄膜科技有限公司、中天科技有限公司、惠生新材料有限公司与株洲时代华昇有限公司分别投资115亿、3.57亿、11.9亿与30亿元建设聚酰亚胺相关材料生产基地。中国厂商或加快中国聚酰亚胺材料的国产化进程,实现国产替代。

技术与人才积累:

PI薄膜已在中国发展数十年,中国头部厂商如时代新材、丹邦科技等已从日韩进口多条化学亚胺生产线,并积累了大量生产经验与研发技术。

下游多为中国厂商:

OLED、柔性电路板、石墨膜等下游重点市场的主要客户均在中国大陆,意味着上游PI膜厂商会有更多机会和本土客户沟通、了解产品技术要求、尝试走向高端市场。

东亚人才流动大:

韩国、日本与中国的人才技术交流已日益频繁并形成常态,将推动国内厂商的技术突破和产品升级。根据商务部2020年3月消息,中国将加快中日韩自贸区谈判进程,充分发挥三国产业互补性。

政策大力扶持:

中国地方政府出台各种政策鼓励技术创新,扶持国内高新技术企业,在资本、人才、土地等多个层面给高新技术企业提供了帮助。以宁波市为例,某聚酰亚胺薄膜企业获得中国·宁波第六届全球新材料行业大赛总决赛特等奖,落户宁波国家高新区或获得4,000万元的一次性补贴。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?(独占版)

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?(摘要版)

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2024年中国大语言模型能力评析(一):评测方法论与综合评测结果(摘要版)

自2022年12月GPT3.5发布以来,大语言模型在全球范围内引发了空前的关注与热潮。其所揭示的无限潜能,不仅将人工智能从学术殿堂推向了实际应用的前沿,更引领了一场行业变革。截至2024年2月,全球已有超百个大语言模型问世,类型涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商等。随着大语言模型热度的持续攀升和众多模型的相继上市,用户在选择时面临诸多挑战,尤其是模型技术的不断更新,使得如何持续确保使用市场上最优质的模型成为用户关注的焦点。因此,全面深入的大语言模型评测显得尤为关键。它不仅为用户提供了客观评估模型优劣的依据,还为实际应用提供了有力的决策支持,有助于用户做出明智的选择。 进一步而言,客观、公正且全面的评测对于促进大语言模型技术的健康有序发展具有重要意义。通过系统评估模型的性能、稳定性、安全性等核心要素,我们能够确保用户根据自身需求精准匹配最合适的模型,从而有效降低决策风险。这样的评测不仅提升了用户的使用体验,也推动了大语言模型技术的不断进步和优化。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。