系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2911字,精读时间:5分钟

多位明星推荐的医美项目

“美容达人”大S曾在节目中提及,女明星离不开医美;

范冰冰也曾在某社交网络平台提及准备去台湾尝试皮秒;

在2019年火爆的《延禧攻略》的女主角之一的秦岚承认依赖医美保持冻龄美肌;

2019年,林允在某社区分享软件分享了接受皮秒的全过程视频。

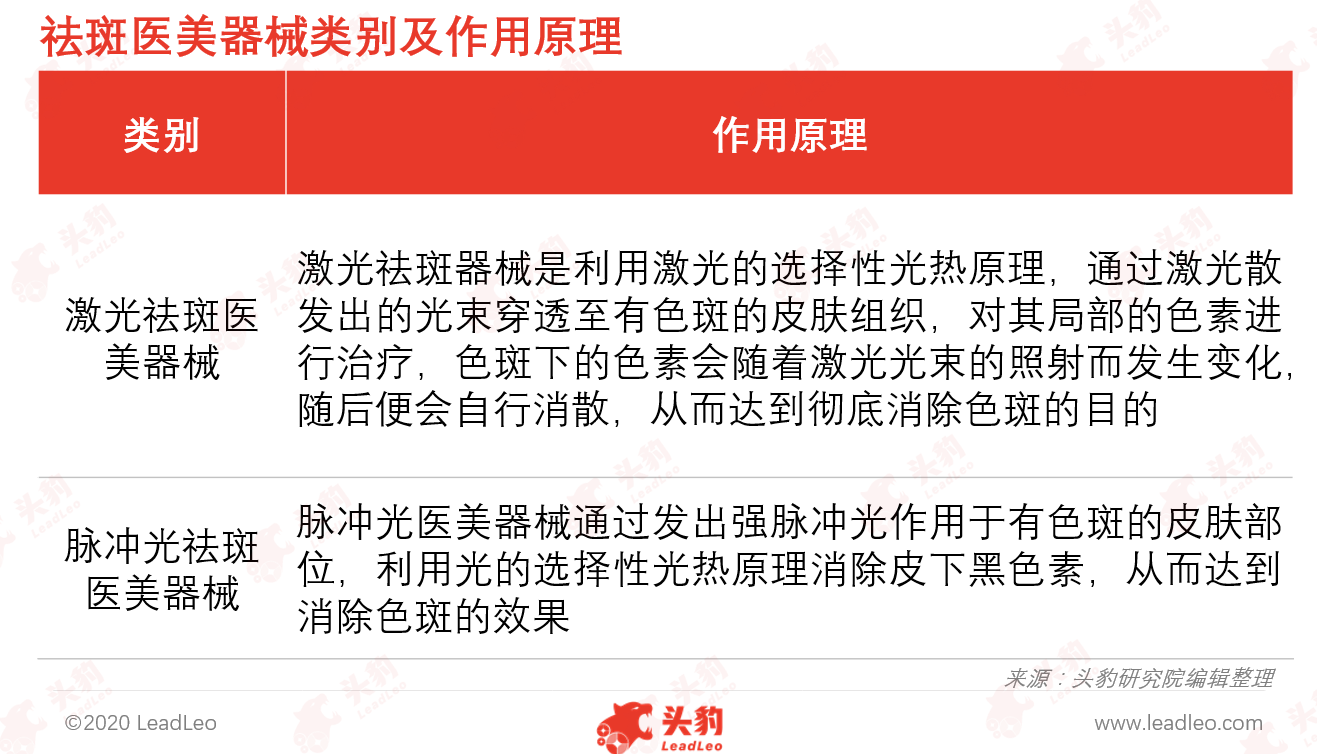

使用祛斑医美器械是祛除斑点的最主要途径

色斑,是指生长在皮肤上且与周围肌肤颜色不同的斑点。色斑包括雀斑、黑斑、黄褐斑和老年斑等,属色素障碍性皮肤病。色斑多发于面颊和前额部位。导致色斑形成的原因有多种,如日晒、使用劣质化妆品、压力、睡眠不足等。

祛斑医美器械是所有以祛斑为目的医美器械的统称。祛斑医美器械根据作用原理的不同可划分为激光祛斑医美器械、脉冲光祛斑医美器械。

龙头企业对上下游均有较强的话语权

中国祛斑医美器械行业产业链分为三个环节,上游涉及原材料及零部件供应商、软件技术服务商;中游环节主体是祛斑医美器械生产与销售企业;下游消费终端包括各级医疗机构(公立医疗机构及民营医疗机构)、电商平台,最终接受祛斑医美器械服务的为消费者。

上游:

硬件原材料包括两类:

(1)科技含量较高的原材料:如激光器等,这类原材料早期多依赖进口,但近十年来,由于本土厂家的崛起,如楚天激光等,其部分产品已实现进口替代,如调Q激光器、二氧化碳激光器、铒激光器等。但在更高端的领域产品仍需进口,如308准分子激光器等。科技含量较高的原材料生产商数量较少,对中游有着较强的议价能力。

(2)科技含量较低的原材料:如钢材、塑料、电线等。生产该类原材料的厂商数量较多、行业集中度较低,行业内的大型厂商主要在产品制作工艺上优于中小型企业,其产品价格也较高。

软件服务包括图像处理技术、计算机及通信技术、大数据运算处理技术等。与硬件原材料相比,软件服务技术含量较高、供应难度更大,并且对祛斑医美器械的智能化程度有着更为显著的影响,因此议价能力强。

中游:

目前,中国祛斑医美器械仍依赖进口。以飞顿、赛诺龙、赛诺秀、欧洲之星为代表的外资龙头企业凭借强大的研发能力抢占了中国的高端祛斑医美器械市场。祛斑医美器械国际巨头以高毛利反哺营销与渠道,利用品牌影响力锁定高端客户的购买需求,形成竞争优势。

下游:

(1)公立医疗机构:公立医疗机构为祛斑医美器械的采购主体,早期,公立医疗机构对祛斑医美器械的采购集中在外资龙头品牌,如赛诺龙、赛诺秀等,下游对该类品牌议价能力弱。近五年来,本土器械品牌迅速发展,本土品牌逐渐进入公立医疗机构。

(2)民营医疗机构:政策利好及需求增加促进民营医美机构快速发展,民营医美机构对中游的祛斑医美器械产生巨大需求,且民营机构采购器械的效率较高,一般仅需数天至数月。民营医美机构的发展使其成为重要采购商。

(3)电商:电商是家用祛斑医美器械的采购主体,深圳GSD等诸多祛斑医美器械品牌于电商平台如天猫、京东等设立旗舰店,售卖家用祛斑医美器械。近十年来,人们对美需求的增加及经济能力的提升,而家用祛斑医美器械具有使用方便、价格较低等优势备受消费者青睐,电商对中游家用祛斑医美器械的采购量稳步提升。

受需求增加等因素驱动,祛斑医美器械行业市场规模持续增长

得益于居民收入水平的持续提升及祛斑医美器械技术的进步,中国祛斑医美器械行业市场规模(按终端销售额计)在过去五年间呈现稳步上升态势,由2015年的12.1亿元上升至2019年的20.0亿元,年复合增长率为13.5%。未来五年,伴随普通民众对祛斑医美器械需求的进一步提升,中国祛斑医美器械行业市场规模仍将持续增长。

此外,祛斑医美器械技术不断发展(从传统纳米激光技术到皮秒技术,再到超皮秒技术),祛斑医美项目的效果、舒适度及安全性均得到提升,促使更多消费者选择祛斑医美项目,祛斑医美器械市场规模随之扩大。

祛斑医美器械行业将愈加规范化,进口替代步伐加快

规范化:借力于政策及互联网

近十年来,祛斑医美器械受到市场和资本的广泛关注,愈多资本开始布局祛斑医美器械行业。但在经济利益的驱使下市场上开始出现器械质量低、安全性无法保证等问题,为规范祛斑医美器械行业发展,中国政府陆续出台相应的法规和政策,如《深圳市进一步加强医疗机构监管及整顿规范医疗服务市场秩序专项整治方案的通知》等。此外,新兴线上获客渠道的发展使消费者拥有更多了解祛斑医美器械的渠道,如微博、直播APP、医美APP等。未来,新兴线上获客渠道将会进一步发展,祛斑医美器械行业规范化程度亦会持续提升。

进口替代:本土研发实力增强

祛斑医美器械的核心零部件激光器具有科技含量高、国产化困难等特点。近五年来,中国激光医疗器械行业不断发展,研发实力逐步增强,目前,中国共有5个国家级激光技术研究中心,10余家激光研究机构,并已形成以湖北、北京、江苏、上海、和广东(含深圳、珠海特区)等经济发达省市为主体的激光医疗器械产业集群,中国国产激光医美器械在CO2激光、铒激光、钛激光、Nd:YAG激光和半导体激光等光源领域均有批量上市产品。未来,中国祛斑医美器械的不同层次功率和激光的稳定性及准确性等关键性技术不断突破,中国祛斑医美器械国产化进程加快。

深度见解:行业发展向好,但困难仍存

政策利好祛斑医美器械智能化,如《“健康中国2030”规划纲要》、《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》、《关于促进“互联网+医疗健康”发展的意见》等政策均明确支持研发医疗健康相关的人工智能技术,提升医疗健康设备的智能化制造水平。同时,祛斑医美器械智能化具有提升器械运行效率等优势。

家用祛斑医美器械的技术壁垒低于医用器械,中国本土已经具备独立制造的能力,同时,人们对美的关注度逐渐提升对具有便携、易使用、安全性高等优点的家用祛斑医美器械需求提升。

短期来看,外资品牌的祛斑医美器械由于科技含量高,效果好等优点,其主流地位并不会变,但中国本土器械的研发技术不断实现突破,目前在激光领域已经取得了长足进步,同时,中国本土祛斑医美器械具有性价比高等优点,长远看来,进口替代趋势明显。

中国祛斑医美器械长期面临人才紧缺的困境,研发人才紧缺导致行业创新能力弱,产品缺乏国际竞争力,使行业内投资者收益受限。操作医师的不足亦会阻碍祛斑医疗器械的最后输出效果,限制了行业的长足发展。

相关推荐

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(摘要版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(独占版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。