系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2626字,精读时间:5分钟

受新冠肺炎疫情影响,发展“新基建”为经济注入活力势在必行,新能源汽车充电桩建设成为“新基建”重点发展方向

自2020年1月新冠肺炎疫情爆发以来,中国乃至全球经济受到显著影响,各国经济活动遭受不同程度打击。当前,中国国内疫情已得到较为有效的控制,但是众多海外其他国家的疫情控制仍然面临极为严峻的考验。在此背景下,经济活动的负面影响在短期内难以出清。作为恢复经济活力的重要手段之一,部署“新基建”的任务被中国政府多次强调。

2020年2月,中国中央全面深化改革委员会第十二次会议、中共中央政治局会议等多次强调推动“新基建”的发展。2020年3月4日,中共中央政治局常务委员会会议再次强调要求加快“新基建”建设进度。同期,中国中央电视台新闻报道称,“新基建”任务将以5G基建、特高压、城际高速和轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业物联网等七大领域的统筹发展为重心,为经济发展注入活力。

作为“新基建”重点发展领域之一,新能源汽车充电桩建设将获得快速推进,一方面推动中国新能源汽车产业的健康和协调发展、支撑国家新能源汽车发展战略,另一方面对冲短期内受疫情影响的宏观经济下行的压力。中国新能源汽车充电桩行业迎来发展良机。

新能源汽车充电桩的定义与主要分类

充电桩的定义

新能源汽车充电桩指为新能源电动汽车提供充电服务的设备装置,安装于公共楼宇、停车场、商场、运营车充电站等公共场所及居民小区等私人场所。充电桩的电力输入端与交流电网连接,带有充电插头的电力输出端与汽车连接实现充电。

充电桩的主要分类

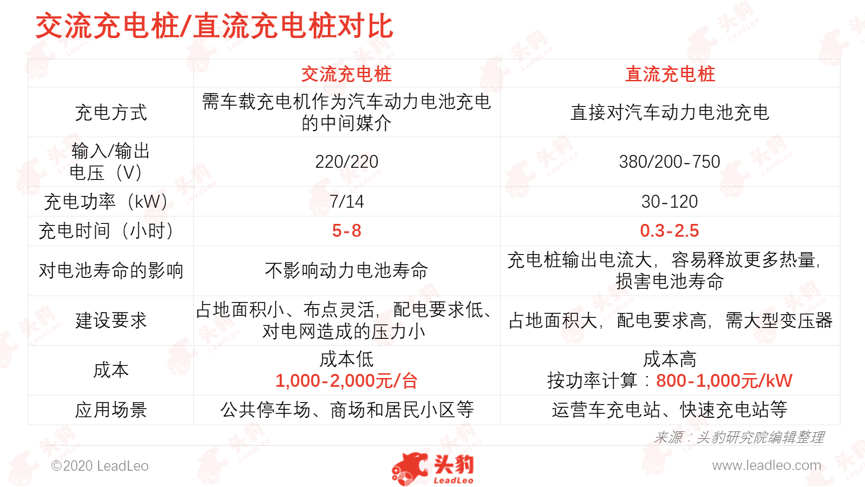

根据充电方式,新能源汽车充电桩可分为交流充电桩和直流充电桩。交流充电桩俗称“慢充”,不可直接为汽车动力电池充电,需连接车载充电机为汽车充电,采用常规电压、充电功率小、充电慢,但结构简单、体积小、成本低,通常安装于城市公共停车场、商场和居民小区。直流充电桩俗称“快充”,可直接为汽车动力电池充电,采用高电压、充电功率大、充电快,但成本高且电压电流大,影响电池寿命。直流充电桩通常安装于运营车充电站、快速充电站等场所。

新能源汽车充电桩产业链主要由上游设备制造商、中游充电桩运营商与下游新能源汽车用户组成

中国新能源汽车充电桩行业产业链分为三个环节。产业链上游参与者为建设充电桩所需设备的制造商;产业链中游参与者为充电桩运营商;产业链下游参与者为充电桩用户,包括新能源汽车整车企业和个人消费者。

政策与需求双重因素驱动下,新能源汽车基础设施建设持续升温,充电桩市场规模快速增长

近五年,在新能源汽车产业政策的刺激下,中国新能源汽车市场发展迅猛,对应汽车充电桩需求也持续上升。新能源汽车年销量由2015年的33.1万辆增加至2019年的120.6万辆。作为新能源汽车所需基础设施,新能源汽车充电桩行业深度受益,2015-2019年,中国新能源汽车充电桩行业市场规模(按充电桩建设规模统计)由12.6亿元增长至56.6亿元,年复合增长率为45.7%。目前,新能源汽车充电桩行业集中度持续上升,行业逐步进入相对稳定的快速发展期,在充电桩建设成本稳定下降的同时,充电桩数量在快速增加。当前车桩比与中国政府制定的发展目标仍存在差距,充电桩建设有待提速。预计2019-2024年,中国新能源汽车充电桩行业市场规模将保持较高水平增长。

新能源汽车与充电桩的比例持续降低,但仍存在较大降低空间,充电桩建设将进一步推进

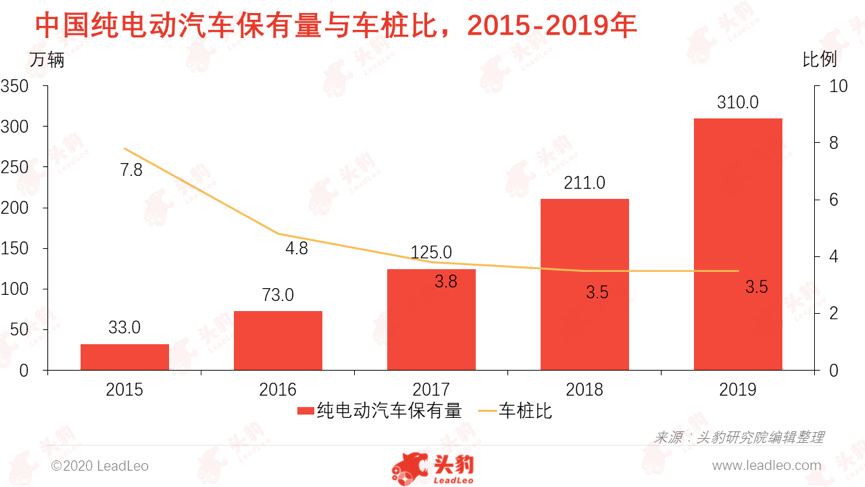

在新能源汽车政策补贴的动力电池技术日渐成熟的背景下,消费者对新能源汽车的认可和接受度不断上升,新能源汽车市场迅速增长,汽车保有量显著增加,充电桩需求持续上升。2015-2019年,中国纯电动汽车保有量由33万辆增加值310万辆,公共充电桩也由5.8万台增加至51.6万台。随着新能源汽车市场的日益成熟,充电基础设施要求更加完善。根据EVCIPA统计,2015-2019年,中国电动汽车车桩比由7.8下降至3.5。根据《电动汽车充电基础设施发展指南(2015-2020年)》,中国政府要求到2020年,建成480万台充电桩供500万辆电动汽车使用。与发展目标相比,目前的车桩比仍有较大降低空间,充电桩建设有待进一步推进。

为应对各类应用场景,充电桩充电技术获得不断突破,其中,大功率充电技术有望加快应用

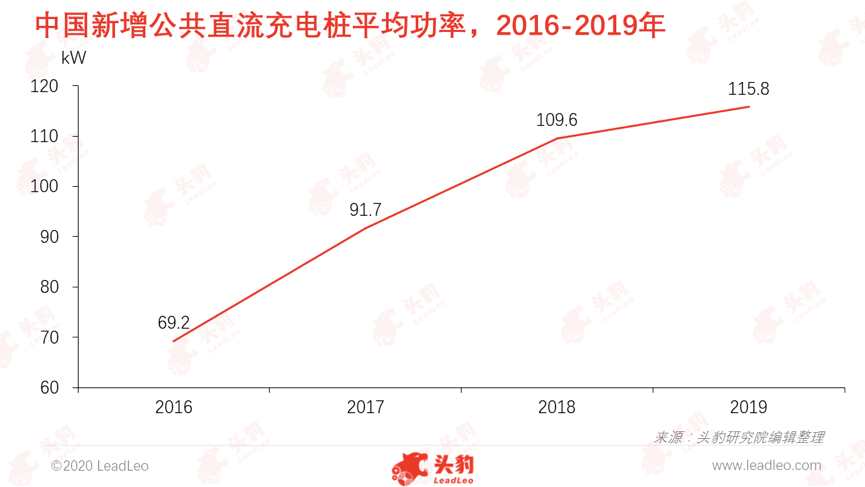

新能源汽车的充电速度一方面受到汽车动力电池倍率影响,另一方面也受到充电设备输出功率影响。提高充电设备输出功率是提高汽车充电速度的重要举措之一。全球多个国家均提出了提升充电桩功率的规划,众多企业积极研发和建设大功率充电设施。据EVICPA统计,2016-2019年,中国新增公共直流充电桩的平均功率不断上升,由69.2kW上升至115.8kW。

相比探索其他充电模式和技术,大功率充电技术更加成熟,可直接借用现有充电桩建设标准化方案。大功率充电耗时短,利于充电桩运营企业提升运营效率,利于充电桩用户降低充电时间。当前大功率充电的充电标准缺乏统一,制约大功率充电应用的发展。伴随国家完成标准的统一和制定,大功率充电有望加快应用。

中国新能源汽车充电桩市场集中度较高

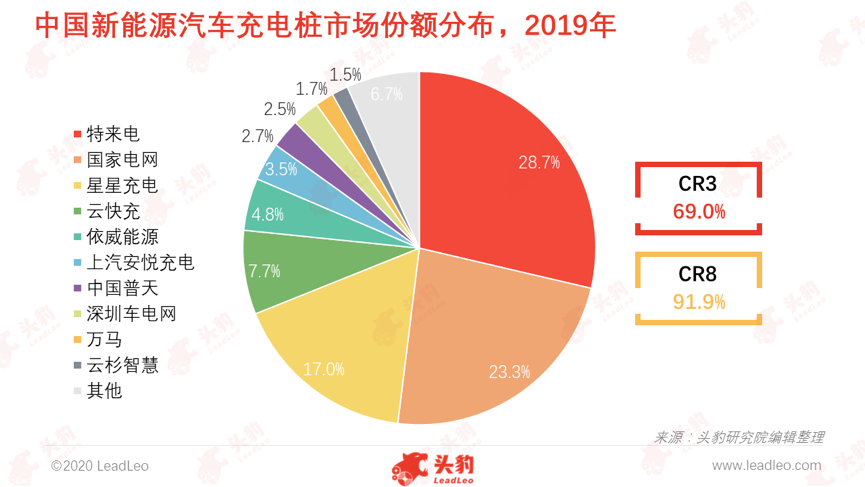

2019年,充电桩运营数量超过1,000台的企业数量约20-30家,公共充电桩运营数量超过10,000台的企业数量为8家。其中,特来电、星星充电和国家电网运营平台为市场第一梯队。在此背景下,中国新能源汽车充电桩市场CR3近70%,CR8超过90%。中国新能源汽车充电桩市场集中度较高。

充电桩运营市场高度集中的主要原因在于充电桩运营规模效应强、前期投资大、投资回报周期长,极为考验企业的资金和经营能力。因此,长期而言,中国新能源汽车充电桩市场将维持较高的集中度。

深度见解:在日趋激烈的竞争环境下,资金、技术和服务质量至关重要,已成为新能源汽车充电桩行业的核心竞争要素

新能源汽车充电桩行业属于资金技术双密集的行业。对于充电桩运营商而言,雄厚的资金实力极为重要,如何在较长投资回报周期下维持正常运营是企业无法避免的话题。一旦运营现金流出现问题,企业将面临停运甚至破产的风险。虽然中国政府给予充电桩行业不同程度的资金补贴,但目前充电桩市场中实现盈利的运营企业屈指可数。由此可见,资金实力是业内参与者抢占市场、抵御风险的保障。此外,对于充电设备制造商而言,加强研发实力、提升设备充电效率、迎合充电技术体系多元化发展趋势、满足用户不同场景充电需求是企业提升差异化竞争能力的重要举措。

同时,在新能源汽车充电桩市场集中度日益提高且市场热度仍然持续高涨的背景下,无论对现存市场参与者还是新进入者而言,如何提供优质的服务体验逐渐成为市场竞争的关键。在优化充电桩布局网络、提升充电服务质量、改善充电桩运维服务水平、促进平台网络互联互通、加强充电桩充电安全等各方面解决行业痛点问题是市场参与者思考如何攫取市场空间、占据市场高地的重点。

相关推荐

2024年中国大语言模型能力评析(三):行业应用能力评测结果(摘要版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年中国大语言模型能力评析(三):行业应用能力评测结果(独占版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?(独占版)

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?(摘要版)

2024年高考热门领域择校与就业专题报告之“软件行业”:下一个软件类热门岗位在哪里?

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。