系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2330字,精读时间:4分钟

本文援引于报告《2020年中国氟塑料制品行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

何为氟塑料制品?

氟塑料是分子结构中含有氟原子的一类塑料。氟塑料制品是采用氟塑料为主要原料加工而成的塑料制品。氟塑料制品种类众多,可依据形态、功能和材料方面的差异进行分类。其中,PTFE是目前应用最广泛的氟塑料制品,占整体市场的60%以上。

氟原子那些你不知道的事

随着高分子技术的不断发展,氟塑料品种正在逐步增多,应用范围日益扩大。由于氟塑料分子结构中含有氟原子,所以具有许多优异的性能,如高度的耐热性、优良的电绝缘性能、突出的耐候性、耐腐蚀性和耐磨性能,良好的耐湿性和耐低温性。因此,氟塑料在国防、机电、冶金、石油化工等工业部门占有重要的地位。

中国的萤石够用吗?

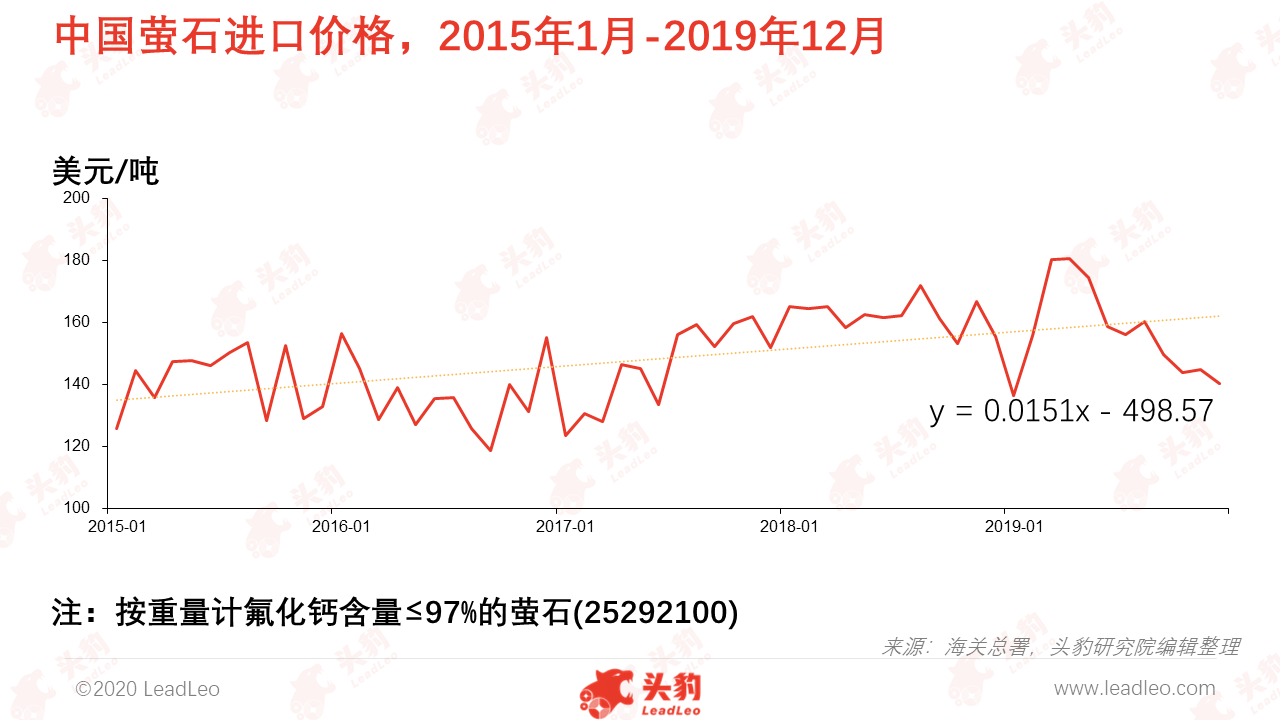

萤石资源日趋陡峭,市场价格稳步增长

萤石的市场稀缺性推动上游萤石原材料市场价格的一度走高。这为中游氟塑料生产及制品加工行业增添成本端压力。2015年1月-2019年12月间,中国萤石进口价格呈现明显上升,期间月平均增幅0.6%,累计增幅达11.5%。2019年下半年,受蒙古与中亚国家低价进口萤石影响,中国萤石进口价格呈现较大幅度的回落,但较2015年初仍有增加。预计未来3-5年,中国萤石进口价格将受下游需求增加以及产业链向华移动等因素影响,呈现结构性地上升推力。然而,价格因素仍受中国萤石开采进程与进口国战略部署等国际情势的影响。

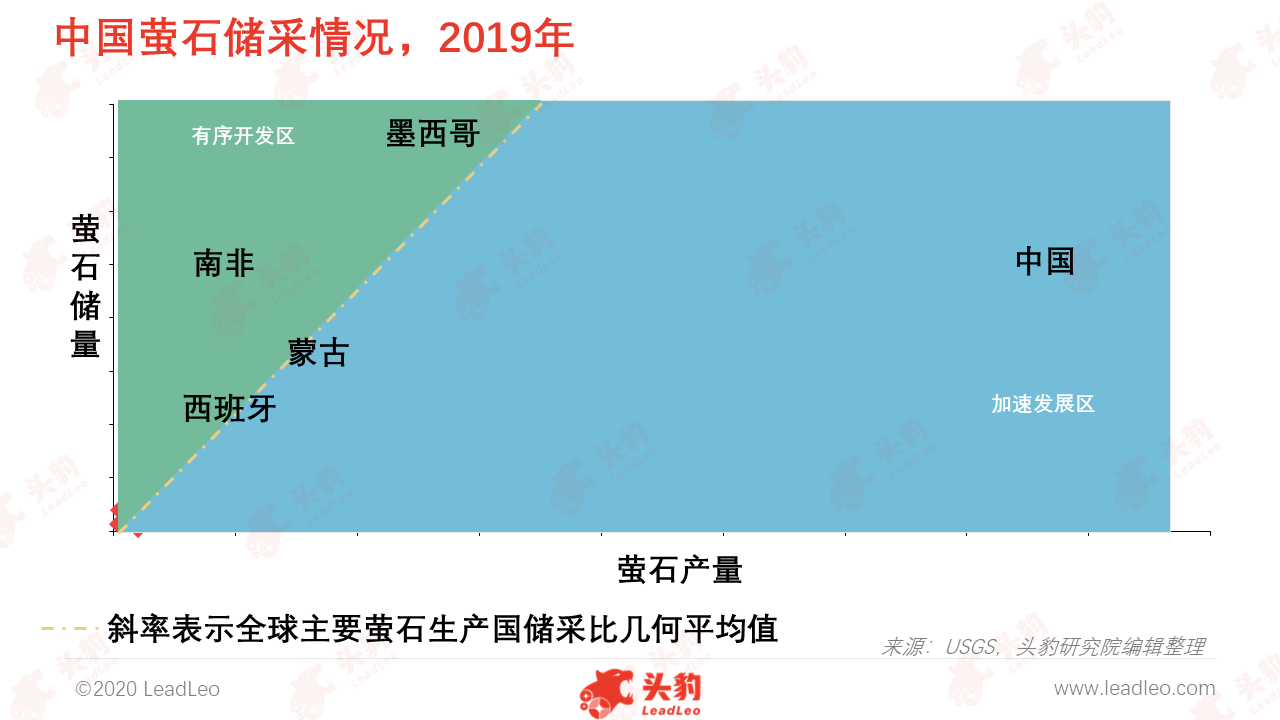

萤石开采进程加速

萤石是生产氟塑料及制品重要的初级矿产原料之一,其丰富的氟元素为氟化工产业链提供基本的材料支持。在全球氟化工快速发展的背景下,萤石成为较稀缺的矿产资源,受到全球瞩目。据美国地质勘探局(USGS)数据显示,墨西哥、中国、南非、蒙古等共11国是全球主要的萤石生产国。近10年来,得益于氟化工行业的快速发展,中国萤石产量位于全球第一。然而,这与中国萤石储量水平呈现不和谐的发展现象。2019年,中国萤石储采比仅为11,远低于全球平均水平,11国中仅高于摩洛哥(储采比为3)。因此,中国萤石供应端需要承担较大压力。

氟塑料制品需求庞大,市场规模快速增长

萤石、氢氟酸等原料的稳定供应与下游消费需求的增长共同推动氟塑料制品总产量的提升。截至2019年底,中国氟塑料制品总产量达到16.4万吨,2015年至2019年期间,年均复合增长率为6.2%。2020年,新冠肺炎疫情事件的发生将对氟塑料制品下游消费产生负面影响,因而短期内将出现回落。从长期来看,氟塑料制品总产量有望随着技术水平的提升与产品种类的丰富而衍生出新的消费需求增长。

众口难调,优质企业锁定客户需求

多元化、功能化是氟塑料原料发展方向

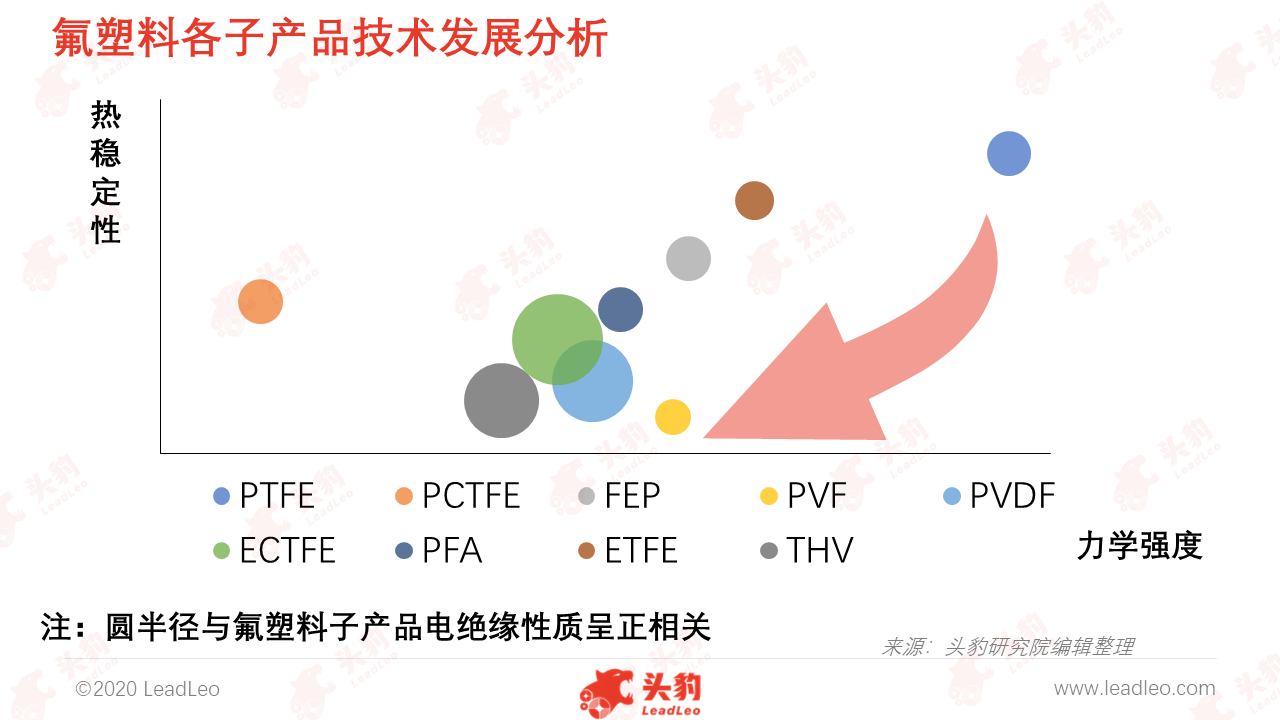

氟塑料原料种类众多,并呈现逐渐扩大的增长趋势。就目前应用情况而言,PTFE、PVDF、FEP、PCTFE、PVF、ECTFE、PFA、ETFE、THV是氟塑料制品最常用的氟塑料原料。其中,PTFE消费占比为64.8%,明显高于其他氟塑料。此差异主要源于PTFE加工难度较低。然而,随着下游消费需求的扩大,产品性能更加优异但加工难度更高的氟塑料材料逐步应用于其制品生产及下游消费场景之中。氟塑料制品耐磨和电绝缘性等优良性质正逐步为下游制造业的仪器设备生产所应用。

优质的氟塑料制品企业少之又少

氟塑料制品种类复杂多样,细分领域及下游应用众多。行业内企业服务于单一或少数细分领域为主,企业数量众多且个体规模普遍较小,导致市场呈现较低的集中度。氟塑料制品制造企业在模具开发设计、量产与品质管控能力和客户技术支持方面存在较大程度的差异,最终体现在客户群体及应用领域等方面的差异。目前,塑料零件及其他塑料制品制造行业仍以中小企业为主。

深度见解:全球经济下行环境下,技术发展是救命良药

氟塑料制品是连接上游萤石资源、氟化学品与下游制造业的黄金枢纽,广泛应用于国防、机电、冶金、石油化工等工业部门。氟塑料制品凭借其优良的材料性能,饱受下游制造业的青睐。2020年初,新冠肺炎疫情在全球性的扩散与国际油价的大幅下跌,对中国氟塑料制品市场造成巨大影响。

萤石是氟塑料中氟元素最主要的来源,是氟塑料制品生产、加工产业链中尤为重要的一环。中国拥有较为丰富的萤石资源,因而在全球氟化工领域占据重要地位。截止2018年底,中国萤石探明储量2.6亿吨,位于全球前列。

氟塑料加工行业作为塑料制品细分行业之一,同样对技术人才有较高的需求。氟塑料作为近年来快速发展与应用的新材料,在产品研发与规模生产方面存在较高的技术壁垒。氟塑料加工行业人才的培养需要丰富的实践经验和长时间积累。近年来,氟塑料加工行业通过“产学研”相结合的方式,将学术成果与生产紧密结合,如上海有机所和阜新园区等,为中国氟塑料加工行业人才培养探索新道路。

随着技术水平的逐步发展,中国氟塑料制品及加工产业链日趋完善。2016年,《国家氟化工行业“十三五”发展规划》中提出,加强高性能、功能型含氟聚合物(包括氟塑料)的研发与应用。中国已逐步建立起从上游萤石、氢氟酸,至中游氟塑料生产与加工,最终对接至下游相关消费需求的完整价值链。

相关推荐

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(独占版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(摘要版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国医药健康制品制造产业发展研究报告(三)

2024年中国医药健康制品制造产业发展研究报告(三)

2024年中国医药健康制品制造产业发展研究报告(一)

2024年中国医药健康制品制造产业发展研究报告(一)

2024年中国医药健康制品制造产业发展研究报告(二)

2024年中国医药健康制品制造产业发展研究报告(二)

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。