系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3576字,精读时间:6分钟

本文援引于报告《2020年中国股权投资市场概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

全球经济发展现状

截至2020年7月7日,新冠疫情已导致1,162万人感染,约54万人死亡。得益于政府及各界组织的努力,全球感染人数增长率出现缓和,封锁抗疫效果初显,欧美疫情新增确诊回落,但封锁也对全球经济造成较大下行压力。

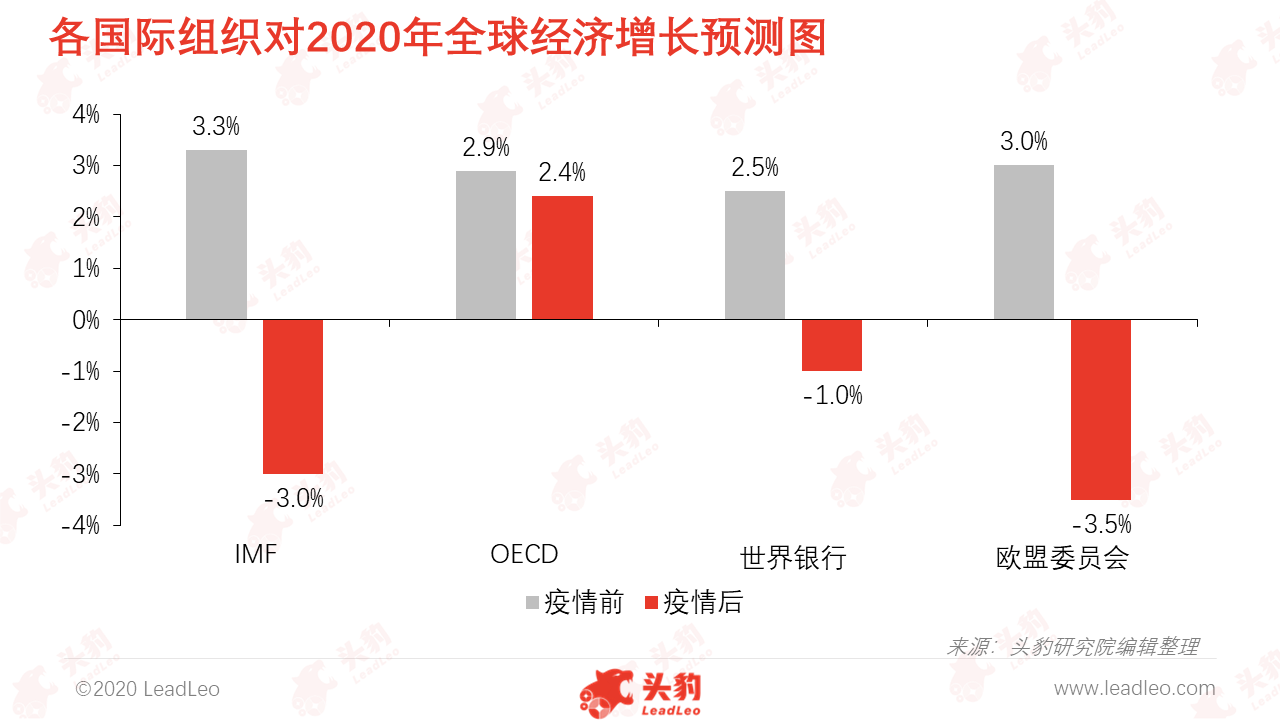

国际方面,随着新冠肺炎疫情在全球迅速扩散蔓延,各国经济活动急剧收缩,国际大宗商品价格下跌,失业率飙升,投资者和消费者信心下滑,商业前景存在极大不确定性。据IHS Markit数据,美国、欧盟、日本等发达经济体4月PMI均低于预期,创下历史新低,国际货币基金组织(IMF)、OECD、世界银行等国际性组织均下调2020年全球经济增长预期。其中IMF于4月14日将2020年全球经济增长预期下调6.3个百分点至-3.0%,同时将2021年全球经济增长预期上调2.4个百分点到5.8%。IMF报告表明,今年全球经济很可能经历“大萧条”以来最严重的衰退,隔离、封锁、保持社交距离等措施将在短期内导致全球经济急剧收缩。而疫情持续时间的不确定性,也将对需求、产业链,以及金融和大宗商品市场带来压力,亦将给未来全球经济发展带来进一步冲击。中期内全球经济增长存在极大的不确定性,许多国家面临多层次的危机,这将促使投资者投资趋于谨慎。

中国股权投资市场定义

从广义来讲,股权投资是相对债权投资的权益性投资,如实业投资及证券投资等都属于股权投资。从狭义来讲,股权投资及私人股权投资是专门对私人股权进行投资,以资本利差为主要盈利模式的权益性投资。随着股权投资业务的不断发展,投资标的、募集方式、运作模式等都在不断延伸。

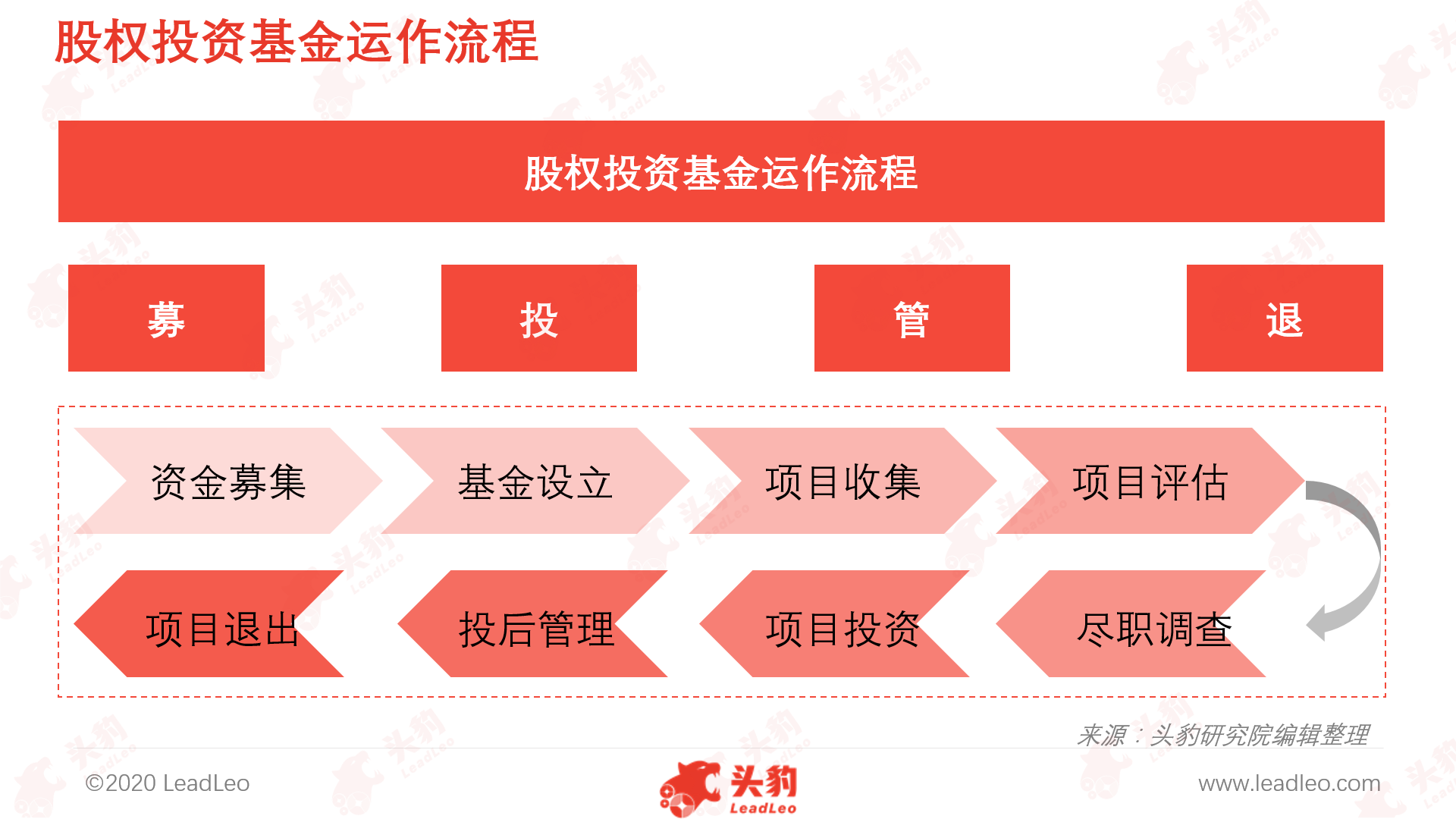

此外,股权投资基金的运作流程是通过专业的基金管理人(机构或自然人)主要以私募的方式募集资金设立股权基金,并接受资金方委托,通过专业的投资流程,主要对私人股权(如未上市的企业)进行权益性的投资,通过各种退出方式实现高额的资本利差回报。

中国股权投资市场现状

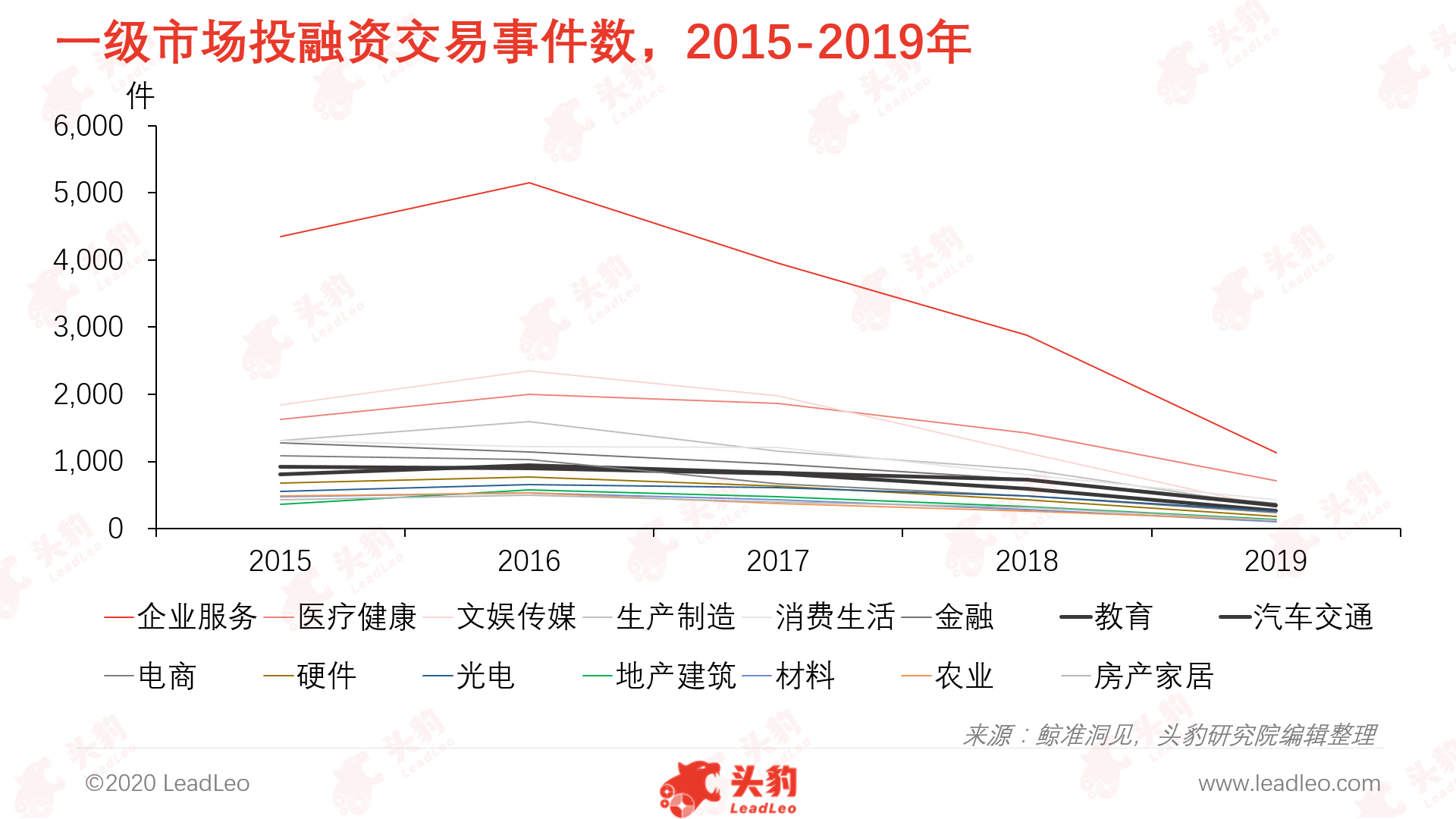

就投融资事件数量来看,2015Q1-2020Q1期间,交易事件数量大幅减少,平均单笔融资金额则稳步上升。其中2017年到2018年股权投融资事件较为火热,主要因IPO进度加快,股权投资的退出更易实现,资本市场热度不减,交易金额在2017Q2达到峰值6,991亿元,2019Q1下跌至2,518亿元,之后保持稳步上升趋势。但随着宏观经济增长下行压力加大、金融政策不断收紧等情况出现,股权投融资交易趋于冷静,2020年资本活跃度较前3年出现显著下滑,投融资交易事件在2015年Q4时达到峰值4,691起,2020Q1则减少到842起,2015Q1-2020Q1季度复合增长率为-5.9%。2020年因受到春节假日及新冠疫情等客观因素影响,投资机构投资事件数出现大幅下滑,但平均投融资金额显著增长,在2020Q1达到4.7亿元,约为2015Q1的9.2倍。

按投资领域来看,企业服务、医疗健康、文娱传媒领域持续发生大量融资事件。此外,在整体投融资事件数量下滑的背景下,企业服务投融资事件量远超其余领域,表明投资者对于这个领域的热度不减,未来发展或远超其他行业发展速度。

伴随政府对于投融资行业的监管加强,2018年资管新规出台后,一级市场流动性骤然紧缩,外加企业估值普遍虚高,导致上市即破发、一二级市场倒挂等问题浮现,以至于机构募资难、退出难,倒逼整个创投行业重构出清。因此2018年Q3投资水平回到2015年Q1左右的水平,各大领域投资均出现收缩。

从投资项目退出数量来看,项目退出数量在近5年内呈现上升的态势。此外,并购为中国国内股权投资项目退出的主要渠道,每年并购事件发生的比例在各渠道退出总量中的占比均较大,主要因为许多领域的巨头整合均通过并购形式进行。伴随企业估值趋于合理,企业利用自身丰富的市场和资本资源,扩大商业版图并完善上下游产业链,以提升核心竞争力,抢占行业制高点。如2019年7月,科创板正式开板,人民币基金迎来科创板红利(科创板上市审核时间大幅缩短),A股上市退出渠道被拓宽,注册制的施行也提前了被投企业项目的退出时点。

截至2020年3月,中国私募股权管理基金(股权及创业规模)达10.2万亿元,中国证券投资基金协会已登记私募基金管理人24,584家,私募基金管理人(股权及创业)家数14,974家,各指标较前3年增速有所放缓,此外,受到中国经济整体景气度不佳的影响,资金募集行情整体处于降温态势,增速放缓。

中国股权投资市场两大细分领域

l 企业服务

根据2019年企业服务领域获投公司所涉及业务范畴和行业细分的数据显示,投资机构对行业通用服务中热度最高的是营销领域,垂直行业服务中热度最高的为金融领域。在行业通用业务领域,涉及营销业务的公司占57.7%,其次是人力和财税相关业务,分别占比9.9%和7.7%。在垂直行业方面,投资机构更青睐第三产业的公司。获投公司主要涉及行业有第二产业中的工业,以及第三产业中的金融、电商、物流、医疗、餐饮等,其中金融和工业占比分别为21%和19%。

2015年至2019年期间,企业服务领域平均投资金额呈现稳步上升趋势,从0.5亿元上涨至2019年的1.2亿元,2019年也是近5年来的最高值,年增长率也与平均投资金额走势一致。2019年平均投资金额约是2015年的2.7倍。此外,企业服务领域投资金额的下降弱于投资项目数量的下调,如2017年,投资金额变动率显著下滑33.1%,但平均每笔投资金额变动率仅下滑11.1%,资金普遍流向共享单车、无人零售、生鲜电商等热门风口行业。2018年,因C端流量红利褪尽,资本开始重点关注并加码技术导向的ToB领域,投资金额也达到2,612亿元的历史新高水平,平均每笔投资金额变动率的增加值也远高于投资金额变动率。这表明市场竞争激烈的情况下优质被投项目数量逐步减少,在吸金能力上呈现出较强优势,得到更多的资本青睐。

医疗健康

根据2019年医疗健康领域获投公司所涉及产业链环节和行业细分数据显示,产业链环节中热度最高的是产业链上游(生产制造环节),细分领域中热度最高的是医药和医疗器械。其中涉及上游生产制造环节的公司占62%,其次是产业链下游(服务环节)占25%。

在细分行业方面,获投公司主要涉及行业有产业链上游中的医药和医疗器械,以及产业链下游中的医疗服务和产业链中游中的医疗信息化。医药和医疗器械所占比重遥遥领先,分别为29.9%和25.7%。

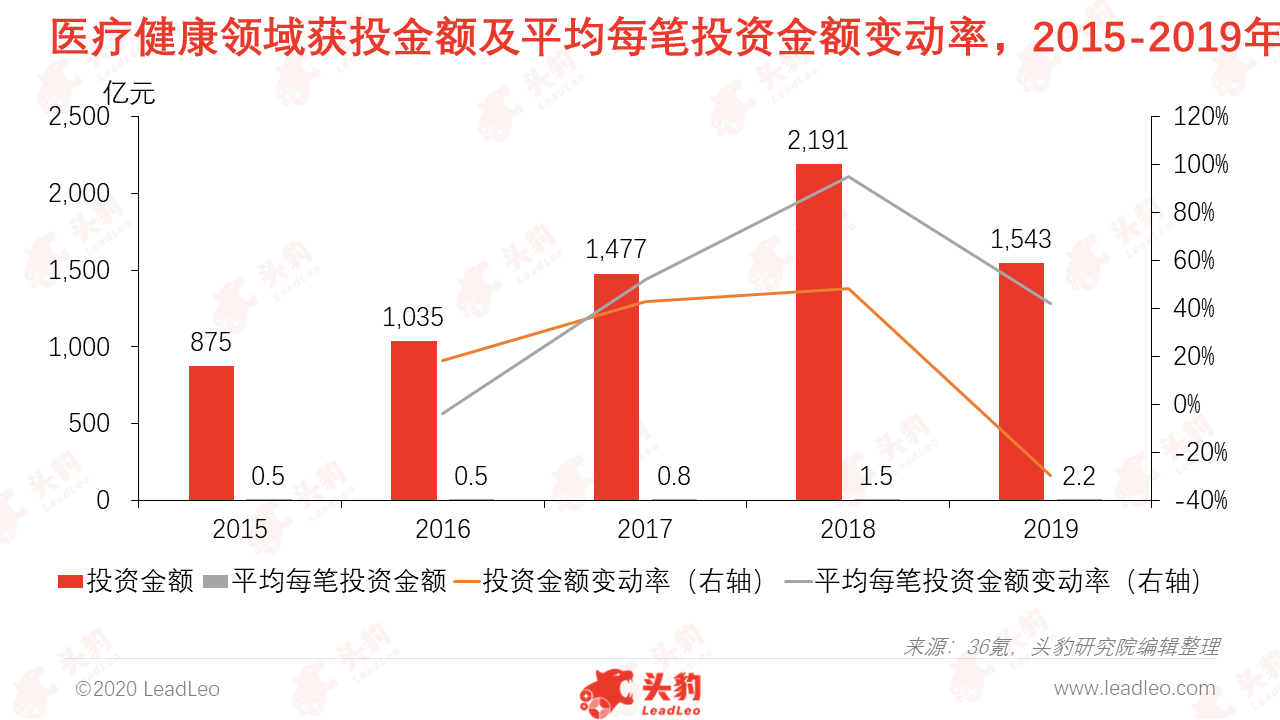

2015年至2019年,中国医疗健康领域投资金额及投资数量的峰值分别出现在2018年(2,191亿元)和2016年(1,986件)。投资金额方面,2015至2017年呈逐步上升趋势,分别为875亿元、1,035亿元和1,477亿元。其中2018年,受行业利好政策影响,模式创新项目成为投资热点,中国医疗健康领域投资热度持续上涨,投资金额持续上升,达到2,191亿元的历史新高水平。2019年,由于市场竞争激烈,以及宏观经济景气度不佳带来的资本寒冬,医疗健康领域投资金额水平回归至2017年水平,同比下滑29.6%。

从单笔投资金额来看,2015年至2019年期间,医疗健康领域单笔投资金额呈直线上升趋势,在2019年达到最高值2.2亿元/起,约是2015年(0.5亿元/起)的4倍。此外,由于2018年医疗产业政策的持续推进,技术和模式创新的项目成为投资主基调,投资热度持续上涨;2019年投资金额的下调弱于投资项目数量的下调,生物医药、高端器械类的技术和资金投入多的项目拿到更多融资,头部效应愈加明显。

深度见解:中国投融资交易事件数量大幅减少,平均单笔融资金额则稳步上升。随着宏观经济增长下行压力加大、金融政策不断收紧等情况出现,股权投融资交易趋于冷静

2020年随着新冠肺炎疫情在全球迅速扩散蔓延,各国经济活动急剧收缩,国际大宗商品价格下跌,失业率飙升,投资者和消费者信心下滑,商业前景存在极大不确定性,一定程度上抑制了中国投融资市场发展。同时,当前各国的政策制定者积极推出最大规模的刺激政策,以防止经济下行演变成一场持久的大萧条,以及可能导致的大量的破产和长期失业。超常规的财政措施反应很可能将有助于防止全球经济的衰退,一旦疫情受控制后,政府取消了对经济活动的限制,经济将逐渐复苏。未来中国投融资交易事件数量将继续减少,平均单笔融资金额稳步上升。随着宏观经济增长下行压力加大、金融政策不断收紧等情况出现,股权投融资交易将趋于冷静。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2023年污水处理厂的土地开发与集约用地(独占版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。