系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2427,精读时间:5分钟

本文援引于报告《2020年中国微控制单元MCU行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

抓住疫情后的MCU新风口:智能物联网

2019到2020年,突如其来的新冠肺炎疫情席卷全球,人们的日常工作、生活方式都发生了巨大的改变。从疫情开始人们开启各种“云”办公模式,到逐渐开始复工复产,物联网技术在各方面都有着不同应用,帮助解决疫情中的各种问题。在后疫情时代,人们同样也享受着万物互联带来的各种便利。而作为每一个联网设备关键元件的MCU(微控制器),可以说是“万物互联”的核“芯”。如今,随着物联网行业的兴起,对MCU产品的技术研发也成为了各大芯片厂商的“香饽饽”。

MCU作为物联网产业“心脏”。随着嵌入式系统广泛应用、物联网万亿级市场持续发展,设备接入以数百亿来计算,未来MCU出货量将持续上升。2019年以及2022年全球MCU市场规模分别达204亿美元和239亿美元,复合增长率达11.1%。

中国MCU市场发展至今经历了两个阶段:2008-2014年,中国MCU市场缓慢发展,到2015,物联网等新兴领域应用领域的出现使得中国MCU市场进入快车道

2008-2014年,中国MCU市场发展缓慢:受2008年全球金融危机影响,中国MCU产品市场增长放缓,除中国本土市场消费电子产品用MCU仍有增长外,其余MCU应用领域增速均有放缓;2015年至今,物联网等新经济领域推动中国MCU市场飞速发展落地实体经济。

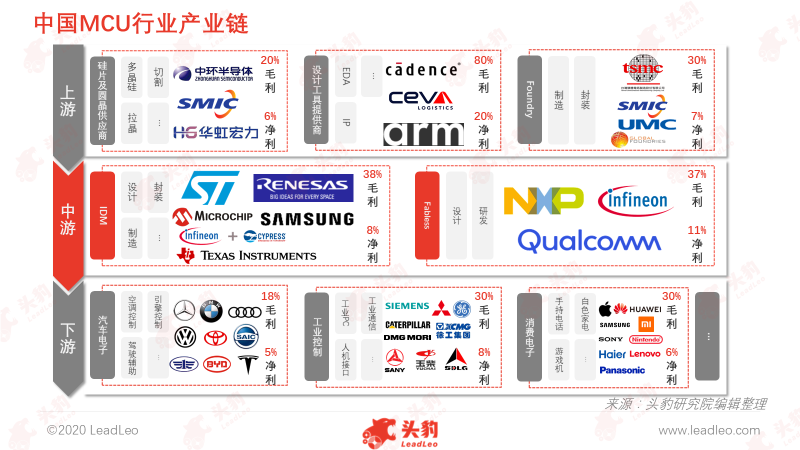

中国MCU行业产业环境良好

中国MCU市场产业链上游的主要市场参与者为原材料供应商、设计工具提供商和代工厂,产业链中游参与主体为IDM生产商和Fabless生产商,下游端则主要为各应用场景。中国MCU市场上游供应商的议价能力较高,代工厂生产商有一定的议价能力,尤其ODM生产商有较强的议价能力。中国MCU市场几乎被国际厂商垄断,但以兆易创新和中颖电子为首的中国本土MCU厂商通过自主研发打破了国际厂商在MCU32位产品的垄断,中游MCU厂商关键成功因素在于关注技术、产品质量和政策关系,加大此三方面的投入可以使MCU厂商迅速获得比较优势。中国MCU市场下游各应用场景厂商的议价能力适中,其中汽车厂商议价能力最弱,消费电子产品厂商议价能力较强。

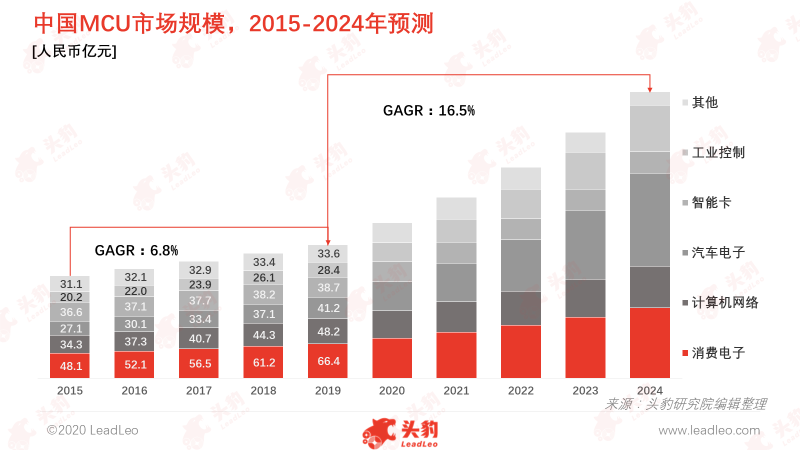

中国MCU市场规模增长潜力较大

中国MCU市场规模增长潜力较大,预计到2024年中国MCU市场规模将超550亿元人民币,复合增长率超15%,其中汽车电子和工业控制两大细分市场发展迅速,预计2024年汽车电子MCU细分市场市场规模将达近200亿元,工业控制将达近100亿元。

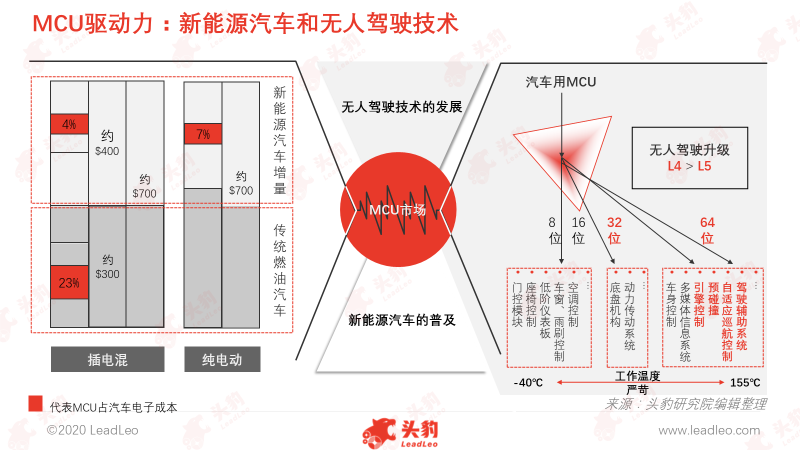

新能源汽车普及和无人驾驶技术发展双轮驱动MCU市场规模增长

新能源汽车的不断放量和无人驾驶技术的发展和成熟将催生巨大汽车用MCU产品需求,其中车用32位MCU的需求或将成为主要驱动力:

新能源汽车的普及将大力拉动MCU市场需求,2019年每辆传统燃油汽车电子成本中,MCU占比高达23%,而新能源汽车的放量将会将MCU在汽车电子成本中的比重拉升至27%(插电混)和30%(纯电动);车用MCU产品接其他MCU产品具有明显的高价值量,2019年各类MCU的年均单价仅0.062美元,而汽车MCU年均单价却可达2.07美元,且呈现上涨趋势;无人驾驶技术的升级与成熟将催生32位MCU大量需求,无人驾驶技术的发展将快速推进驾驶辅助系统、自适应巡航控制、预碰撞、引擎控制等需求的落地转化,由此将产生较大的32位甚至64位MCU需求。

物联网的大规模应用将刺激MCU的需求释放

物联网应用场景不断铺开和智能化程度的加深倒逼MCU产品的智能化,物联网的不断发展将成为撬动MCU产品价值的“杠杆” :2019年中国IOT市场规模为60.6百亿元人民币,预计2024年该数字将为118.3百亿,复合增长率高达14.3% 。MCU智能化升级:在智能工业等需要在终端执行深度学习模型推理的场景,原来用来执行的MCU就必须能够支持这样的深度学习推理计算。

中国MCU行业整体市场吸引力适中,其中Fabless生产商市场吸引力较高

市场已毁坏:MCU原材料供商利润率较低,且存在强大的主导者如中环半导体和SMIC;

市场困难:下游汽车厂商和下游工业设备生产商市场虽然有着较低的市场集中度,企业易于进入,但却很难盈利;

市场已收获:设计工具提供商市场和IDMM生产商市场有着较高的利润率,但却存在明显的主导者,如ST和ARM;

市场成熟:Fabless生产商市场目前仍处于成长期,市场吸引力较高。

根据产品定位不同,中国MCU厂商可分为高端产品厂商和中低端产品厂商国际厂商垄断中国MCU市场:中国MCU市场CR8超过90%;

32位MCU成为中国MCU市场竞争重点:目前拥有32位MCU产品能力的中国本土厂商仍较少,但32位MCU产品正在取代8位MCU产品,成为市场主流;

中国本土厂商打破32位MCU产品垄断:中国本土厂商,如中颖电子、兆易创新等头部玩家已经通过自主研发已具备32MCU产品能力。

深度见解:男士MCU需求释放和下沉市场消费力提高双轮驱动中国MCU市场发展

MCU产品将进一步提升安全性。受汽车电子的需求释放及汽车厂商积极布局的双轮驱动,中国MCU汽车电子市场规模将快速增长。MCU是汽车安全驾驶的核“芯”:随着消费者对汽车安全性需求的提升,汽车厂商纷纷调高整安全性特征的权重,其中如何放心驾驶成为汽车的实现智能化不得不解决的问题,而安全的智能化驾驶离不开MCU对安全性的支持。

物联网应用的智能化深化将倒逼MCU智能化。物联网领域的智能化进一步加深,尤其智慧工厂、智慧家庭、智慧医疗、智慧农业和智慧电网的发展推进MCU产品需求进一步释放。如电网、电站MCU升级需求:实现先进的传感和测量技术、设备技术、控制方法以及先进的决策支持系统技术,转变为电网实时自动控制、智能调节、在线分析决策和协同互动等,实现智慧电网。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2024年中国智能暖通行业概览 ——数字化赋能,智慧引领暖通发展(独占版)

智能暖通是通过人工智能、物联网、传感器等技术手段,实现对室内环境以及用能的精确监测和控制,从而达到提高舒适度、节能减排等目的,目前“空调+地暖+生活热水”形式的暖通空调正在逐步兴起。本篇报告主要回答问题:1)中国智能暖通产品重塑路径是怎样的?;2)中国智能暖通市场现状与规模如何?3)中国智能暖通产业链下游应用市场如何?4)中国智能暖通竞争格局如何?

2024年中国智能暖通行业概览 ——数字化赋能,智慧引领暖通发展(摘要版)

智能暖通是通过人工智能、物联网、传感器等技术手段,实现对室内环境以及用能的精确监测和控制,从而达到提高舒适度、节能减排等目的,目前“空调+地暖+生活热水”形式的暖通空调正在逐步兴起。本篇报告主要回答问题:1)中国智能暖通产品重塑路径是怎样的?;2)中国智能暖通市场现状与规模如何?3)中国智能暖通产业链下游应用市场如何?4)中国智能暖通竞争格局如何?

2024年中国新一代智能营销研究报告(独占版)

2024年中国新一代智能营销研究报告

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。