系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2523字,精读时间:4分钟

本文援引于报告《2020年中国政务云行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国云计算应用逐步从互联网行业向政务、医疗等传统行业加速渗透

2020年7月29日,中国云计算行业盛会——“2020可信云大会”线上开幕。大会发布《云计算发展白皮书(2020年)》,该白皮书指出:过去十年是云计算突飞猛进的十年,中国云计算市场从最初的十几亿元增长至数千亿元规模,在“云优先”策略下,中国云计算技术不断发展成熟,云计算应用从互联网行业向政务、金融、工业、医疗等传统行业加速渗透。随着中国“新基建”的推进,云计算应用落地进程将加快,其在互联网、政务等不同领域将实现快速发展。

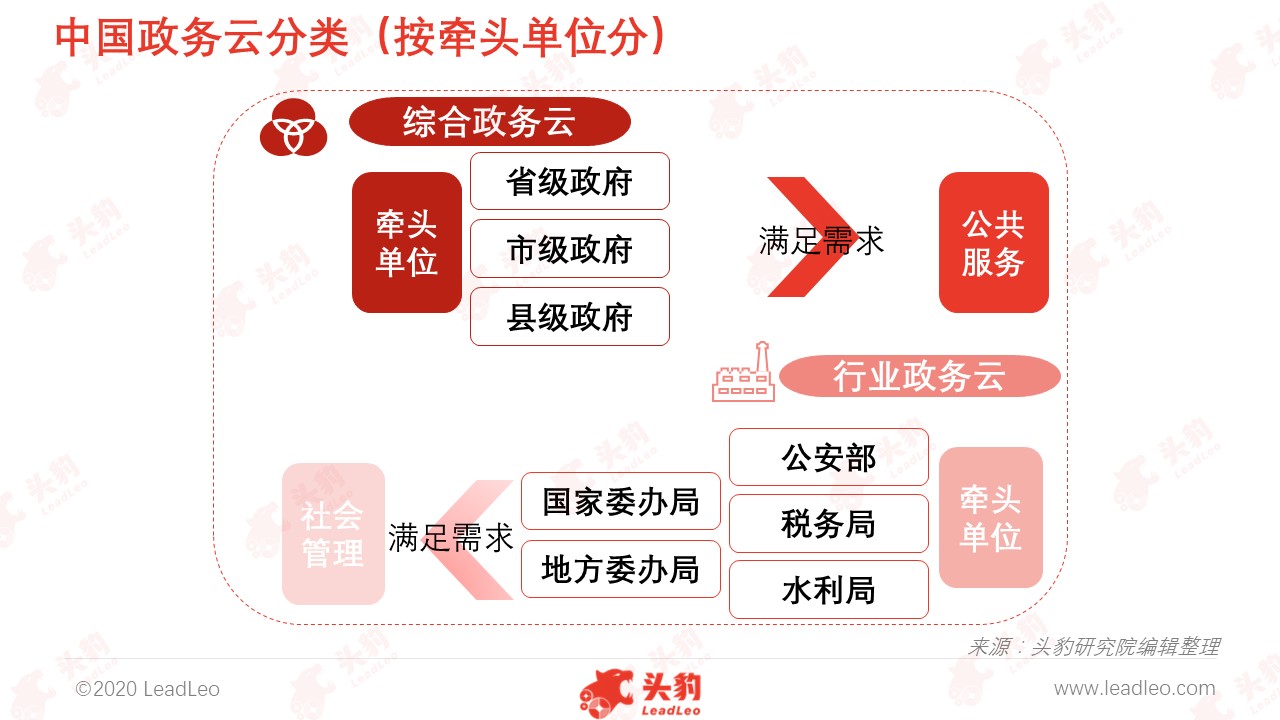

综合政务云的建设占比逐步提高

云计算开源产业联盟发布的《中国政务云发展白皮书(2018年)》报告对政务云的定义如下:政务云是云计算技术在政府行业中的应用,具体是指运用云计算技术,统筹使用政府已有的机房、计算、存储、网络、安全、应用支撑、信息数据等资源,发挥云计算虚拟化、高可靠性、高通用性、高可扩展性以及快速、按需、弹性服务等特征,为政府部门提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务的平台,从而实现基于政务云的政府办公和政务服务。按牵头单位的不同,政务云可分为综合政务云与行业政务云两类,其中,综合政务云的建设占比逐步提高。

购买服务模式逐步成为政务云的主要建设模式

中国政务云行业产业链分为三个环节:产业链上游环节主体为基础资源提供商,中游参与者为政务云服务商,下游为政务云用户。上游基础资源提供商主要包括硬件厂商、IDC厂商、IaaS厂商和运营商等,为政务云服务商提供网络、存储和计算服务。中游政务云服务商则负责为下游用户提供政务云产品、政务云解决方案服务。据IDC发布的《2019年中国政务云云服务运营商市场份额报告》显示,2019年,在中国政务云云服务运营商中,浪潮云市场份额最高,约为20.3%,其次为电信,约为17.9%。浪潮云具有深耕政务领域30余年、电信云具有央企资源等优势,未来,浪潮云、电信云仍将在中国政务云领域中占据领先地位。此外,在政务云建设模式中,由于购买服务模式可降低政府投资成本,同时简化运维工作,增强资源弹性能力,该模式已逐步成为政务云的主要建设模式。预计未来超过70%的政务云项目将采用购买服务模式建设。

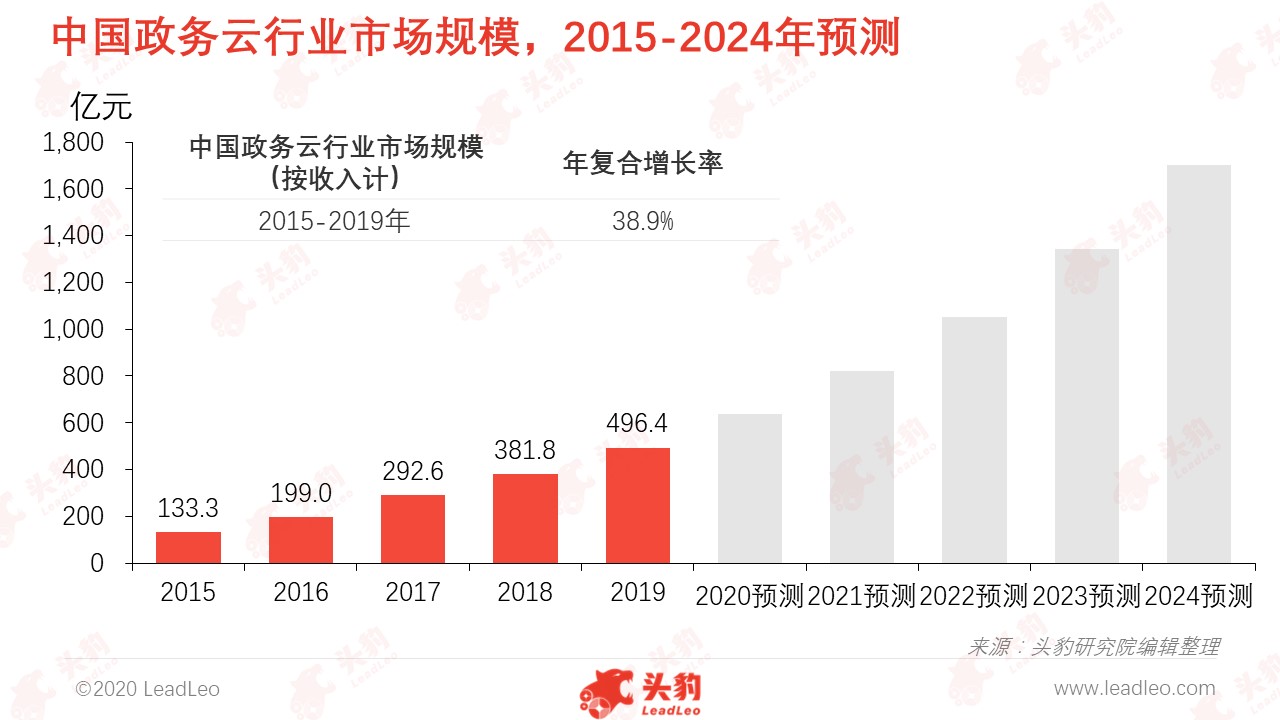

受需求增加与技术进步驱动,中国政务云行业市场规模持续扩大

在政府职能转变、网络设施及云服务逐步完善等因素等推动下,中国政务云行业加速发展。2015-2019年期间,中国政务云行业市场规模(按收入计)从133.3亿元人民币增长至496.4亿元人民币,年复合增长率为38.9%。未来5年,中国政务云行业市场规模将保持较高水平的年复合增长率继续增长。

中国政务云行业市场规模增长主要受到以下因素驱动:

(1)政府职能的转变加大对政务信息化需求:“放管服”的改革推动中国政府职能由“管理型政府”向“服务型政府”转变,政府职能的转变提高对政务信息化的需求,而政务云的建设可满足政府新职能的需求:①解决“信息孤岛”问题:政务云有利于实现多部门的数据共享、业务协同,提高各部门的信息联动配合;②降低成本:各地区政府机构统一建设政务云平台,可降低50%以上的财务支出。因此,逐步转变的政府职能,将为中国政务云行业创造良好发展机遇。

(2)网络设施及云服务逐步完善驱动行业发展:在网络设施方面,中国4G/5G基站快速发展,为政务云行业的发展提供网络基础支持。2019年,中国4G基站数量已超过500万个。随着5G时代来临,5G基站也将得到快速发展。在云服务方面,中国IaaS层部署已逐步成熟,可为政务云的快速发展提供基础资源支撑。2019年,中国公有云市场规模已约达689.3亿元,其中IaaS层服务收入达452.6亿元,占比约65.7%。IaaS层部署完善,将为PaaS、SaaS的发展创造良好条件,中国政务云的市场规模将持续扩大。

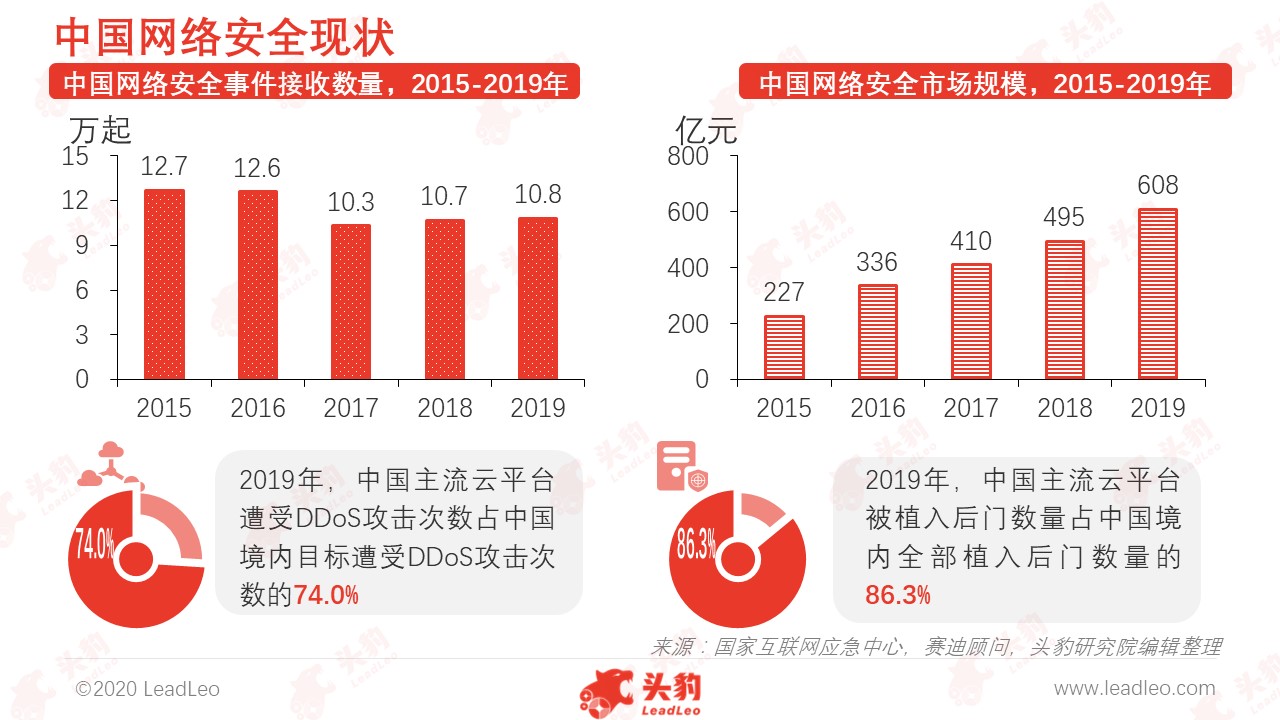

信息安全仍是中国政务云建设的关键

未来,信息安全仍将是中国政务云建设的关键。据国家互联网应急中心数据显示,2019年网络安全事件接收数量约达10.8万起。其中,在云安全平台方面,2019年,中国主流云平台遭受DDoS攻击次数、被植入后门数量均占中国境内该类安全事件数量的70%以上。此外,2019年中国网络安全市场规模约达608亿元,预计规模仍将持续扩大。因此,未来中国政务云的建设中,信息安全仍将是其关键内容。

深度见解:可提供一体化整体解决方案和具备一体化运营能力的政务云服务商将易受政府机构青睐

在需求增加与技术进步的背景下,中国政务云行业快速发展。在需求方面,中国政府职能正从“管理型政府”逐步向“服务型政府”转变,政府职能的转变加大对政务信息化要求。在技术方面,中国4G/5G基站快速发展为政务云行业提供网络基础支持,同时IaaS层部署逐步成熟为政务云的快速发展提供基础资源支撑。

现阶段,浪潮云、华为云、新华三等是中国政务云行业的主要领导者。随着“新基建”相关领域的快速发展,政务云市场需求也在持续变化,当前中国政务云建设的挑战包括政务信息安全受威胁、数据资源共享交换与跨部门业务协作难等,因此,可提供一体化整体解决方案和具备一体化运营能力的政务云服务商将受政府机构青睐,在愈趋激烈的政务云市场竞争中占据优势地位。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2023年污水处理厂的土地开发与集约用地(独占版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2024年中国云安全行业概览:打破“云威胁”阴霾,筑牢安全“生命线”(摘要版)

随着云计算的广泛应用,云安全工具逐渐崭露头角,头部云厂商也逐步将安全防护服务云化。当前,云安全市场规模已达到171亿元,并预计在2027年将迎来更为显著的增长,达到979亿元。产业链上游主要涵盖硬件和软件供应商,其中行业标准的制定、技术的不断发展以及构建生态系统成为发展的关键要点。云安全行业的细分市场分析表明,中小企业更倾向于使用公有云服务,而大型企业则更注重数据安全,倾向于选择私有云或混合云模式。商业模式上,云安全厂商主要采用订阅、授权和定制等多样化商业模式。在各行各业中,云安全在身份与访问控制、基础架构防护、监控与检测以及合规审计等场景中的应用渗透率均超过50%。目前,云安全行业仍面临一些制约因素,包括技术创新、性能扩展性、可扩展性、合规性以及人才培养等挑战,预计在未来3-5年内,中国云安全将努力迎头赶超国际水平。发展趋势上,技术升级、零信任和云原生等方向将主导行业,同时云安全行业也将朝向C端市场拓展,更好地满足合规需求。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。