系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2939字,精读时间:5分钟

本文援引于报告《2021年中国边缘云行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

边缘节点赋能城市与行业数字化、智能化转型

2020年6月,中国电信联合中兴通讯发布中国首个城市级边缘节点。该边缘节点设立于雄安市,汇聚5G、MEC边缘云、云计算、云边协同、AI技术,为雄安市智能城市和数字孪生城市的发展战略提供强有力的支撑。例如,该边缘节点为雄安市车路协同示范应用提供融合高性能计算服务、边缘计算服务、云平台服务、信息管理服务于一体的分布式、弹性算力网络,助力车联网项目真正落地。在万物智联时代,云边一体化赋能城市与行业数字化、智能化转型。

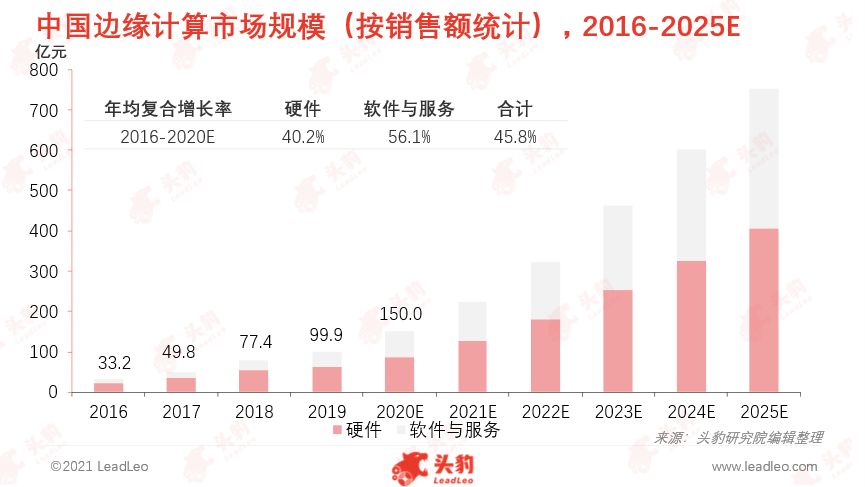

中国边缘计算保持高速增长

2020年,中国边缘计算市场规模预计达到150亿元,其中硬件产品市场份额高达58.5%,软件与服务产品市场份额41.5%。未来5年,中国边缘计算市场规模将持续高速增长,年复合增长率高达38.0%,其主要市场驱动力包括业务驱动、技术驱动与价值驱动。

业务驱动

3GPP定义了5G三大应用场景,包括高带宽、低时延以及海量连接。边缘站点将电信网络与互联网有效融合,减少用户业务交互端到端的时延、提高数据的安全性、降低带宽占用率,满足5G三大应用场景对网络的需求。

技术驱动

为了满足5G三大场景的业务需求,5G核心网采用控制面和用户面分离的CUPS架构。5G CUPS架构中,SMF集中部署,UPF靠近用户分布式部署,实现管理成本与用户体验的平衡。与4G核心网不同,5G核心网用户面UPF可以分层部署,并部署至网络边缘支撑边缘计算。网关锚点与边缘计算技术结合,实现端到端低时延、高带宽、均时延、均负载海量业务,从而根本上解决传统移动网络由于竖井化单一业务流向造成核心网负荷过重、网络延迟的问题。

价值驱动

运营商一般用代建代维方式,为企业提供边缘云计算服务,包括IaaS,PaaS以及SaaS(结合运营商的云计算服务)等更多的增值服务,收益从管道转向软件和服务。5G边缘站点强化了运营商2B市场能力,是未来运营商的核心业务。

边缘计算行业面临的挑战

边缘计算运维问题

(1)边缘站点数量多、分布广,导致运维难度增大

传统的运维模式流程复杂,主要依靠运维人员现场修复故障,运维成本较大。随着边缘站点形态的多样化以及数量的高速增长,传统的运维模式对运营商与企业用户造成巨大的经济负担。运营商通常采用代建代维的方式为企业用户部署与维护边缘站点。如采用传统人工运维的模式,运营商运维团队需随着边缘站点数量的增加而扩张,人工成本难以控制。对于企业用户,传统的运维模式下,用户每年向运营商支付的运维费用也将居高不下,故障修复的及时性也难以得到保障。

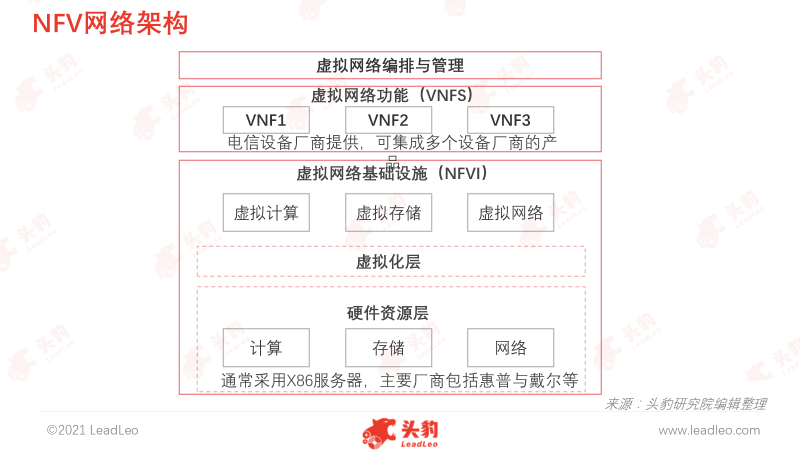

(2)边缘站点解耦加大了运维难度

当前,边缘站点主要采用NFV两层解耦的模式(逐渐向三层解耦的方向发展),即软、硬解耦。软硬件解耦后,边缘站点的运维难度进一步增大,主要原因包括以下几点:

(1) VNF通过软件机制实现故障检测,检测速率仅能达到秒级。相比传统核心网设备毫秒级的故障检测效率,VNF的软件故障检测机制响应故障的时间加长,增加了及时运维的难度;

(2) 硬件资源层、虚拟化层和上层应用功能层均由不同的厂商提供,不同层次的维护工作由不同的厂商负责。边缘站点一旦发生故障,需几个厂商共同分析,增加了故障定位的复杂度和故障处理的难度。此外,边缘站点解耦后,运营商难以划分责任界限,存在IT厂商与CT厂商因维护责任划分不清相互推脱责任的情形;

(3) 前线维护人员需同时具备CT、IT与虚拟化的知识与维护经验才有资质对解耦后的边缘站点进行维护。然而,各大运营商当前对复合型维护人员储备数量有限,难以支撑边缘站点大规模的扩建;

(4) UPF虚拟网元通常集成在通用服务器,而通用服务器的可靠性难以达到电信的“5个9”级别。分层解耦带来新的潜在故障点,NFV整体业务端到端可靠性受限于每一层的可靠性。因此,边缘站点解耦后,系统可靠性降低,导致故障的频率与维护的成本增加。

边缘计算安全问题

边缘站点可根据客户需求部署在客户企业园区内。通过部署园区内部边缘站点,客户的业务数据可在本地卸载,实现数据不出园区、增强客户数据安全的目的。中国移动、振华重工、华为在洋山港开展了5G智慧港口应用示范项目,于2019年启动轮胎式龙门吊远程控制首批可靠性验证。通过部署5G+MEC,洋山港轮胎吊基于5G实现了高清视频回传和远程控制,同时满足数据不出港口园区的安全性需求。实现轮胎吊远程操控后,洋山智慧港口人机比例可由纯人工操作状态下的1:1提升为1:4,综合人力成本有望下降70%。

边缘站点同时也引入的新的安全风险,包括边缘网络安全、边缘数据安全、边缘基础设施安全以及边缘应用安全等。

网络能力开放是新一代网络的发展趋势

互联网和云计算服务行业拥有统一的开发环境和标准的开放接口,通过平台汇聚强大的应用开发者,促进互联网行业的繁荣。5G时代,电信行业可借助互联网思维实施网络服务平台化战略,打造标准化的网络能力API接口,以APP方式将更多的网络服务要素开放。

对于未来网络,全球运营商基本共识包括四点:(1)超级连接,为客户提供以体验为中心,无处不在的场景化超级连接;(2)融合极简,包括架构极简、协议极简等,以极简网络支持全业务演进;(3)自适弹性,涵盖业务弹性、部署弹性、管理弹性等;(4)智能协同,将AI应用于网络自治,使能网络自动驾驶。无论是超级连接、融合极简、自适弹性还是智能协同,实现的基础则是网络能力的开放。

5G网络的开放为多样性的业务提供自适应、高效的个性化服务,以满足不同业务的需求。5G网络的开放性需要很多产业共同支持,IT与CT双轮驱动,不断丰富与优化5G网络功能。

运营商对边缘生态开放的意愿不足

从运营商角度分析,开放边缘生态对运营商产生的经济效应较低,导致运营商对推动边缘生态开放的意愿不足。运营商边缘站点的盈利模式分为三种:(1)出售IaaS层资源,收取网络与IaaS资源租赁费用;(2)出售IaaS与PaaS层资源,赚取平台服务费;(3)打包出售IaaS与PaaS层资源以及SaaS应用,主要赚取软件服务费用。

运营商理想的盈利模式是第三种,通过SaaS应用的创新获取盈利,摆脱传统的管道盈利模式。在开放边缘生态的理念下,运营商仍是依靠出售IaaS层与PaaS层资源盈利,而不是依靠增值更大、盈利空间更广的SaaS应用盈利。因此,开放边缘生态的理念与运营商的商业模式存在冲突,导致运营商对开放边缘生态的意愿较低。

运营商虽希望通过SaaS应用改变自身盈利模式,但在SaaS应用层面的创新上,运营商并不具备竞争优势。互联网巨头企业掌握海量的客户数据以及成熟的SaaS应用创新体系,具备天然的竞争优势。随着互联网巨头对创新资源和平台的垄断力日益增强,运营商实现盈利模式转型的难度较高。若盈利模式不能得到改善,运营商难以在边缘站点业务领域形成“投资边缘站点-盈利能力改善-加码投资边缘站点”的闭环。

重点关注企业

通过深度研究中国边缘计算行业内优质企业,头豹建议重点关注中兴通讯[000063],中国联通[600050]、网宿科技[300017]。

推荐阅读

新基建信息基础设施系列丨头豹研究院发布《2020年中国卫星应用行业概览》/卫星应用:中国北斗系统服务即将覆盖全球

大数据系列丨头豹研究院发布《2020年中国工业大数据行业概览》/工业大数据——工业设备的“听诊器”

无线通信系列丨头豹研究院发布《2020年中国物联网LPWA技术短报告》/万物互联趋势催生LPWA发展

云计算系列丨头豹研究院发布《2020年中国云灾备行业短报告》/云灾备为用户数据信息保驾护航

朋友圈转发方案

2020年是中国边缘计算高速发展的一年。随着5G的快速推进以及企业用户对差异化网络需求不断释放,边缘计算已不再“边缘”,成为5G领域里新蓝海市

相关推荐

2024年中国呼吸道疾病检测行业概览:快速检测助力呼吸道疾病诊疗(独占版)

呼吸道疾病是临床常见的疾病类型,可能由病毒、细菌、支原体、衣原体等不同的病原体引起,分为上呼吸道感染和下呼吸道感染。其中,上呼吸道感染主要累及鼻腔、咽喉部等,包括鼻炎、鼻窦炎、咽炎等;下呼吸道感染多为喉以下的气管、支气管感染及肺部感染,包括支气管炎、肺炎、肺结核等。2023年中国流感等呼吸道疾病高发,呼吸道感染人数创十年最高。常见的呼吸道疾病感染以流感等丙类传染病为主,近期流感监测数据已超过过去3年同期。面对呼吸道病原体的多样性,呼吸道疾病检测聚焦各种呼吸道疾病的预防、诊断和监测,通过提供一系列的检测产品和服务,以帮助医疗机构和患者及时发现、诊断和治疗呼吸道疾病。 2010年后,联合检测产品开始进入市场,2020年,全球公共卫生危机出现,呼吸道疾病检测需求剧增,推动了自动化、智能化技术的发展;同年政府出台多项鼓励政策,推动呼吸病原体检测行业的发展;2021年,随着大数据和人工智能技术的应用,呼吸道疾病检测开始向精准化、个性化方向发展,提高了诊断的准确性和效率。 本文通过对呼吸道疾病检测行业的定义、应用领域、产业链、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2024年中国呼吸道疾病检测行业概览:快速检测助力呼吸道疾病诊疗(摘要版)

呼吸道疾病是临床常见的疾病类型,可能由病毒、细菌、支原体、衣原体等不同的病原体引起,分为上呼吸道感染和下呼吸道感染。其中,上呼吸道感染主要累及鼻腔、咽喉部等,包括鼻炎、鼻窦炎、咽炎等;下呼吸道感染多为喉以下的气管、支气管感染及肺部感染,包括支气管炎、肺炎、肺结核等。2023年中国流感等呼吸道疾病高发,呼吸道感染人数创十年最高。常见的呼吸道疾病感染以流感等丙类传染病为主,近期流感监测数据已超过过去3年同期。面对呼吸道病原体的多样性,呼吸道疾病检测聚焦各种呼吸道疾病的预防、诊断和监测,通过提供一系列的检测产品和服务,以帮助医疗机构和患者及时发现、诊断和治疗呼吸道疾病。 2010年后,联合检测产品开始进入市场,2020年,全球公共卫生危机出现,呼吸道疾病检测需求剧增,推动了自动化、智能化技术的发展;同年政府出台多项鼓励政策,推动呼吸病原体检测行业的发展;2021年,随着大数据和人工智能技术的应用,呼吸道疾病检测开始向精准化、个性化方向发展,提高了诊断的准确性和效率。 本文通过对呼吸道疾病检测行业的定义、应用领域、产业链、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2023年中国工商业储能行业系列报告(下):多重利好,行业增速加快

储能是指通过介质或设备把能量存储,在需要时再释放的过程。工商业储能是储能市场重要组成部分。储能根据应用终端划分,可分为电源侧、电网侧、用户侧储能;其中,电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能;用户侧储能分为工商业储能与家庭储能。目前,中国用户侧储能基本以工商业储能为主。 工商业用户配置储能的主要原因是满足自身内部用电需求,通过利用峰谷电价差套利来降低运营成本,也可作为备用电源应对突发停电事故;如果使用光伏发电可有效提升清洁能源利用率。

2023年中国AI文本审核行业概览:数据隐私、内容安全与商业机会(摘要版)

AI文本审核是指利用深度学习算法和自然语言处理技术,提供快速、准确的文本内容审核服务,核心目标是识别和过滤文本中的违规内容,以保护用户权益,维护社会秩序和公共安全。随着中国内容市场的增长与人工智能技术的进步,共同推动AI文本审核行业发展,使其能够更好地满足不同领域的需求,迎来新的市场机遇。 随着技术的不断增加,AI文本审核技术能够更好地理解上下文和语境,实现支持更多复杂的任务,应用领域将不断扩大。未来,随着AI技术不断发展,文本审核工具的性能将进一步提高,将带动市场规模的增加。 目前,AI文本审核行业处于高速增长阶段,市场规模空间巨大,2022年中国AI文本审核市场规模达到30亿元,预计2027年将达到168亿元,CAGR达41%。

2023年中国AI文本审核行业概览:数据隐私、内容安全与商业机会(独占版)

AI文本审核是指利用深度学习算法和自然语言处理技术,提供快速、准确的文本内容审核服务,核心目标是识别和过滤文本中的违规内容,以保护用户权益,维护社会秩序和公共安全。随着中国内容市场的增长与人工智能技术的进步,共同推动AI文本审核行业发展,使其能够更好地满足不同领域的需求,迎来新的市场机遇。 随着技术的不断增加,AI文本审核技术能够更好地理解上下文和语境,实现支持更多复杂的任务,应用领域将不断扩大。未来,随着AI技术不断发展,文本审核工具的性能将进一步提高,将带动市场规模的增加。 目前,AI文本审核行业处于高速增长阶段,市场规模空间巨大,2022年中国AI文本审核市场规模达到30亿元,预计2027年将达到168亿元,CAGR达41%。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。