系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2349字,精读时间:4分钟

引流文段:

本文援引于报告《2021年美团企业研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

美团已进入中国互联网第一梯队

2021年1月,《巴伦周刊》中文版发布2020年中国公司市值增长50强榜单,此榜单主要根据公司年末总市值、年度总市值变动、年度区间股价涨跌幅等数据进行加权排名。在这一榜单中,拼多多、美团、宁德时代位列前三甲。若按市值计算,美团市值已超过2万亿港元,成为仅次于腾讯控股、阿里巴巴的中国第三大互联网公司。美团仅用了十年的时间,便进入中国互联网第一梯队。

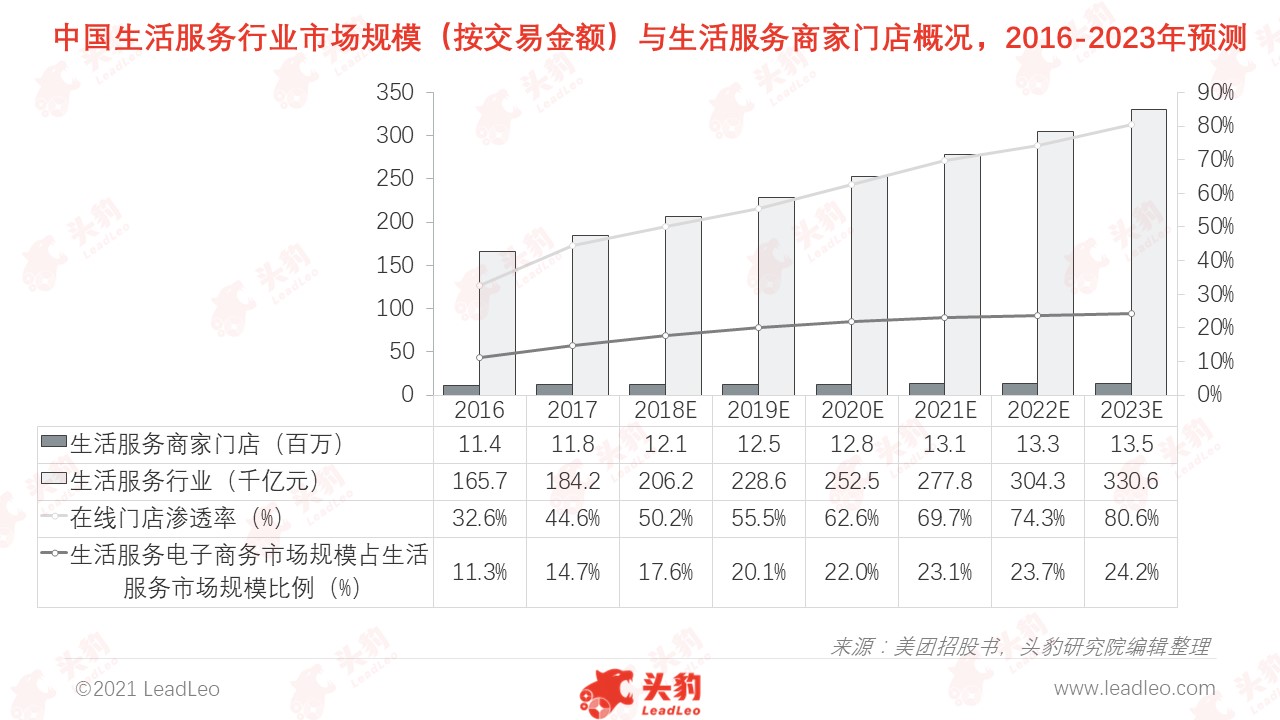

受行业市场规模持续扩大的积极影响,美团将保持稳定增长态势

受新技术持续进步(如云计算、大数据)、新冠疫情加快商家在线上渠道的布局、外卖用餐标准持续提升(2019年11月发布《外卖送餐服务餐品信息描述规范》)、外卖用户年龄层拓宽、消费场景拓宽(“宅”、“懒”经济推动)等因素驱动,中国生活服务行业仍将持续向好发展,预计2023年其市场规模可约达330.6千亿元。同时,随着电商基础设施逐步完善、消费者线上消费习惯逐渐养成,生活服务电子商务市场规模占生活服务行业总规模的比例也逐年上升,预计将于2023年可达24.2%。

此外,在餐饮外卖方面,近两年,中国外卖行业集中度愈趋增加,美团外卖与饿了么占据行业的主要地位。其中,美团外卖市场份额(按交易额统计)逐年提升,2020年Q2已达68.2%。随着美团对下沉用户的持续培育,预计美团在外卖行业的市场份额仍将继续增加。

美团具有较强的流量效应与业务协同效应

较饿了么而言,美团具有更强的流量效应(美团日均订单量约是饿了么的2倍)与业务协同效应(美团布局餐饮全产业链,话语权强),因而未来其仍将在餐饮外卖行业中占据主导地位:

(1)流量方面:美团外卖的主要流量来源是“美团外卖+美团APP+大众点评+微信+手机QQ”,其中大众点评是美团外卖的主要流量来源,其活跃用户数可约达美团外卖的2倍。饿了么的主要流量来源是“饿了么APP+支付宝+淘宝”。但流量数据难以具体统计,因此通常以日均订单量衡量两个平台的流量,现阶段美团日均订单量约达4,000万,而饿了么则约2,000万。综合而言,美团较饿了么具有更大的流量效应;

(2)业务协同方面:美团具有多种业务,包括美团外卖、美团买菜、美团打车、美团小贷等,可满足餐饮全产业链用户需求,较饿了么具有更强的业务协同效应,更强的生态优势可提高风险承受能力,有助于美团的持续稳定运行。

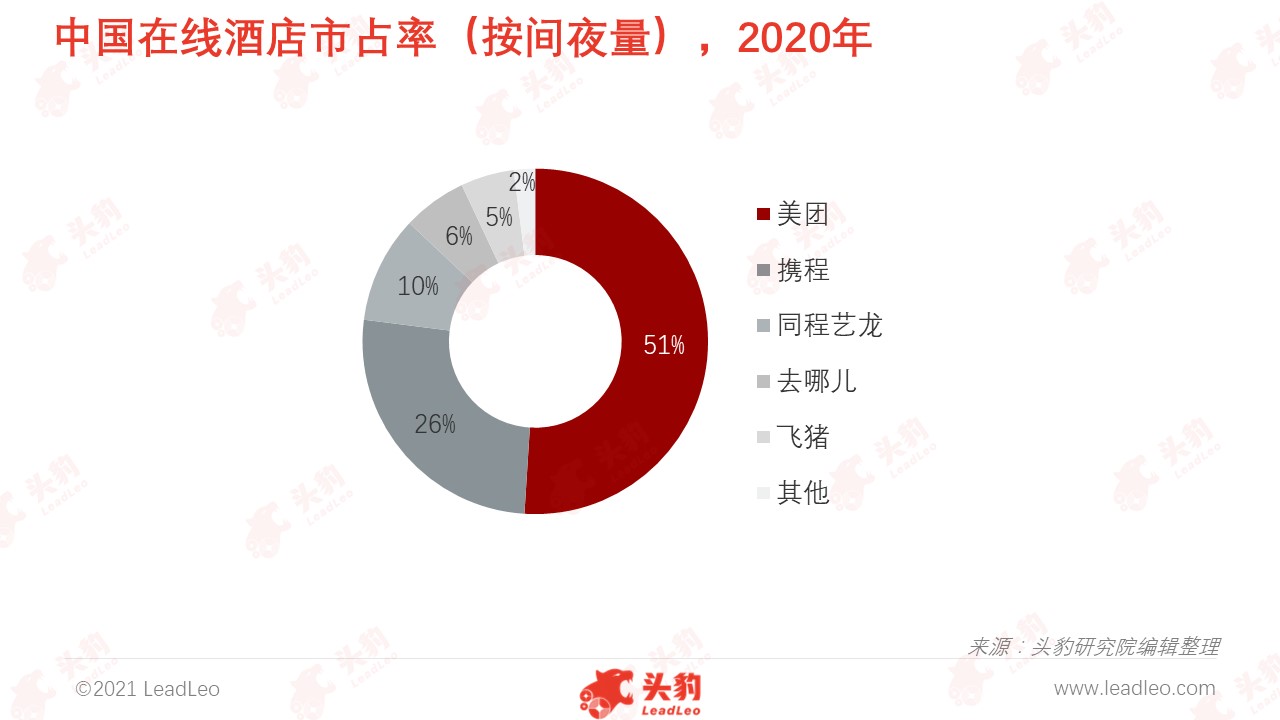

美团在线酒店的市场份额将持续提升

中国在线酒店行业较为集中,2020下半年美团的在线酒店市场份额(按间夜量计)约占全行业的51%,位列第一,其次为携程,市场份额约26%。在美团“酒店+X”项目持续扩张的背景下,美团与高星级酒店的合作持续加强,因此高端酒店对美团的贡献将随之增加。

较携程而言,美团在线酒店业务主要覆盖三线及以下城市,而中国在线酒店行业未来增长主要来自于低线城市,主要原因在于中国一、二线城市在线酒店的渗透率(2020年分别约为40%、30%)已接近英国、美国发达国家水平,增长空间有限,而三线及以下城市在线酒店渗透率仅约20%。

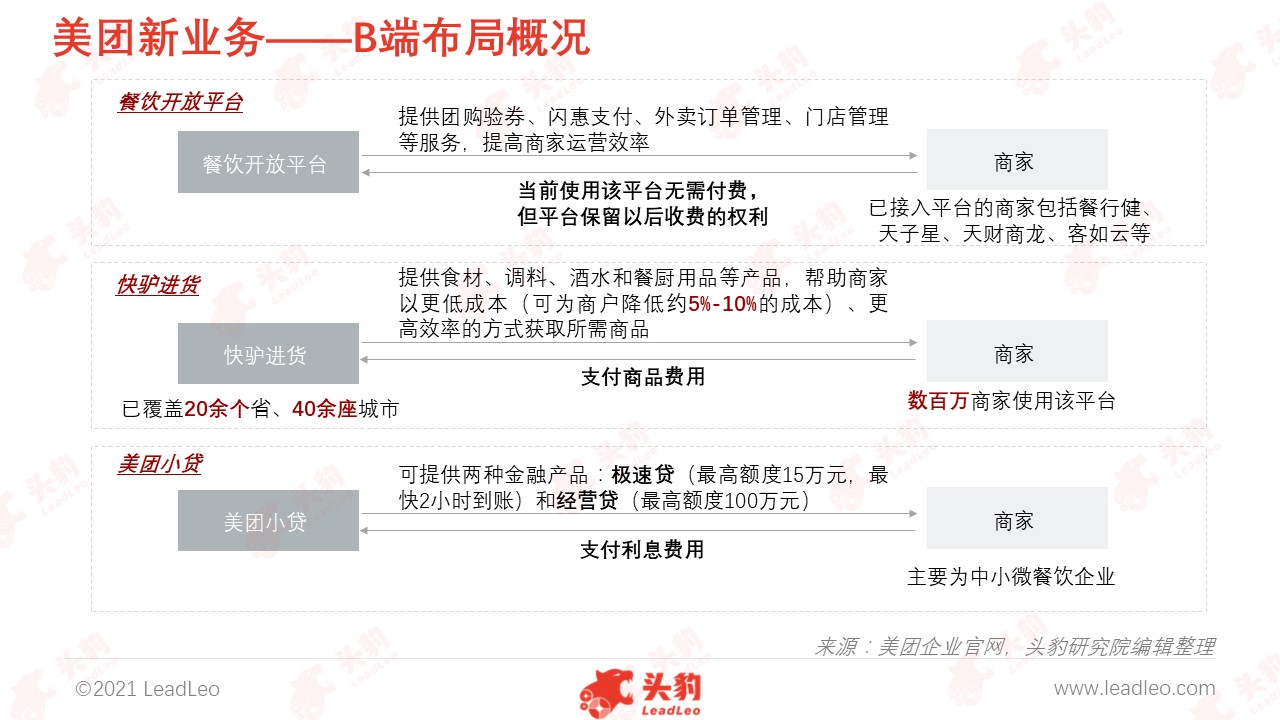

新业务未来将成为美团新的盈利增长点

美团持续加大对上游服务的支持力度,其为商家提供的解决方案包括接入餐饮系统、营销、配送、供应链、金融服务等,逐步打通与商家有关的环节(包括原材料采购、生产、门店管理、物流配送、融资等)。此举将有利于加强美团与上游商家的连接,同时美团通过B端赋能商家,帮助其提升运营效率,降低成本,也可为后期佣金的提升奠定基础。

美团在C端的新业务布局主要包括美团闪购、生鲜零售、共享单车、网约车、共享充电宝等服务,这些新业务可为美团带来新的流量,有助于美团盈利能力的提升。

深度见解:美团具有长期投资的价值

就盈利能力、内容吸引力、产品丰富度、技术能力、护城河、市场潜力而言,头豹认为美团的综合表现较为优异,具有长期投资的价值:

(1)盈利能力:美团总营收逐年提升,且其2020Q3餐饮外卖、新业务及其他的营收增长幅度较高,分别为32.8%、43.5%,新业务及其他将是美团未来的重要盈利增长点;

(2)内容吸引力:随着美团提供的服务质量提升,其用户交易数目与活跃商家均上升,将利好美团的盈利(如吸引更多广告主在美团投放广告,其营收随之提升);

(3)产品丰富度:美团在已有产品的基础上持续进行创新,其产品丰富度不断提升,有助于吸引更多元的用户群;

(4)技术能力:人工智能、算法是支撑美团各产品正常运营的重要技术,美团持续加大对技术的投入,对外卖系统等进行深度数据挖掘,提升运营效率;

(5)护城河:美团已布局餐饮全产业链(食材供应、外卖配送、餐饮收银系统等)业务,议价能力强,对美团系业务具有积极的作用,已具备较强的护城河;

(6)市场潜力:生活服务行业市场规模大,且其电商交易比例逐年上升,在此背景下,美团将迎来良好的发展机遇。

重点关注企业

通过深度研究中国本地生活服务行业内优质企业,头豹建议重点关注美团[3690.HK]、饿了么、58同城。

推荐阅读

资本涌入,社区团购重回风口/电商系列丨社区团购“复燃”:全品类扩张与供应链优化为一级战略

生鲜电商——让生鲜产品送进家门

速冻食品:引领“速”食主义新潮流

国庆假期来临,为你安排一场“主题酒店”之旅

新零售时代下的快递行业转型在即

朋友圈引流文案

受新技术持续进步、新冠疫情加快商家在线上渠道的布局、消费场景拓宽等因素驱动,未来本地生活服务行业仍将保持增长态势。头豹建议重点关注美团、饿了么、58同城。

相关推荐

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

AI机器人发展研究报告:探索AI机器人投资热点,解析AI机器人行业趋势

2024年中国大数据行业应用探析:大数据驱动未来,深度解析大数据行业应用趋势与前景(独占版)

大数据是指数据量规模巨大,以至于传统软件工具无法在可接受的时间内进行有效的抓取、管理和处理的数据集合。大数据应用可分为预测、识别和分析三大类,每种类别都有其独特的工作原理和应用场景,为不同领域的决策和行为提供了数据支持和智能化服务。当前,企业正快速积累第三阶段的实践经验,头部企业在各行业领域率先探索大数据应用的路径,并取得了一定的成功,预示着大数据+实体和大数据+民生的应用模式正在逐步成熟。根据数据显示,2022年中国大数据行业市场规模达到1.5661万亿元,预计到2027年将实现显著增长,达到4.842万亿元。其中,2022年中国大数据行业应用市场规模为9,612亿元,2019-2022年的年复合增长率为25.88%,市场呈现出较快的增长趋势,预计到2027年中国大数据市场规模将增至29,333亿元,年复合增长率达25.00%。大数据应用在全国范围内迅速发展成为一种大趋势,不同行业上市公司的应用水平存在显著差异,但其能够从提高生产效率和降低成本、促进研发创新等多个角度提升公司的价值。特别是自2013年以来,大数据应用的增速加快,在这段时间内,大数据应用程度最高的行业是“科学研究和技术服务”,其次是“金融业”和“租赁和商务服务”,而“综合”和“农、林、牧、渔业”的大数据应用指标均值则相对较低。

2024年中国大数据行业应用探析:大数据驱动未来,深度解析大数据行业应用趋势与前景(摘要版)

大数据是指数据量规模巨大,以至于传统软件工具无法在可接受的时间内进行有效的抓取、管理和处理的数据集合。大数据应用可分为预测、识别和分析三大类,每种类别都有其独特的工作原理和应用场景,为不同领域的决策和行为提供了数据支持和智能化服务。当前,企业正快速积累第三阶段的实践经验,头部企业在各行业领域率先探索大数据应用的路径,并取得了一定的成功,预示着大数据+实体和大数据+民生的应用模式正在逐步成熟。根据数据显示,2022年中国大数据行业市场规模达到1.5661万亿元,预计到2027年将实现显著增长,达到4.842万亿元。其中,2022年中国大数据行业应用市场规模为9,612亿元,2019-2022年的年复合增长率为25.88%,市场呈现出较快的增长趋势,预计到2027年中国大数据市场规模将增至29,333亿元,年复合增长率达25.00%。大数据应用在全国范围内迅速发展成为一种大趋势,不同行业上市公司的应用水平存在显著差异,但其能够从提高生产效率和降低成本、促进研发创新等多个角度提升公司的价值。特别是自2013年以来,大数据应用的增速加快,在这段时间内,大数据应用程度最高的行业是“科学研究和技术服务”,其次是“金融业”和“租赁和商务服务”,而“综合”和“农、林、牧、渔业”的大数据应用指标均值则相对较低。

2024年中国包装饮用水行业: 赛道升温,包装饮用水市场发展机遇解析(独占版)

中国包装饮用水行业于20世纪80年代正式起步,至2008年,中国包装饮用水行业进入成熟期。宏观环境的改善,从促进饮用水需求方面为包装饮用水行业的发展提供了持续发展动力。另一方面,饮用水是维持人体功能正常所不可缺少的物质,“健康”一词正逐渐占据绝大部分年轻消费者的心智,健康饮水正逐渐成为主流消费趋势。 预计到2027年,中国包装饮用水行业市场规模将达到4,738.8亿元,未来5年中国包装饮用水行业市场规模复合年均增长率预计将达到11.6%。

2024年中国包装饮用水行业: 赛道升温,包装饮用水市场发展机遇解析(摘要版)

中国包装饮用水行业于20世纪80年代正式起步,至2008年,中国包装饮用水行业进入成熟期。宏观环境的改善,从促进饮用水需求方面为包装饮用水行业的发展提供了持续发展动力。另一方面,饮用水是维持人体功能正常所不可缺少的物质,“健康”一词正逐渐占据绝大部分年轻消费者的心智,健康饮水正逐渐成为主流消费趋势。 预计到2027年,中国包装饮用水行业市场规模将达到4,738.8亿元,未来5年中国包装饮用水行业市场规模复合年均增长率预计将达到11.6%。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。