系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3172字,精读时间:6分钟

引流文段:

本文援引于报告《2021年中国航空材料行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

中国制造国产大飞机C919首次试飞成功

2017年,中国制造国产大飞机C919首次试飞成功,引起世界广泛关注。飞机制造被称为“现代工业上的皇冠”,而航空材料为飞机制造的重中之重。在中国国产飞机实现量产的背景下,中国国产航空材料也在努力突破,取得发展。

航空材料定义与作用

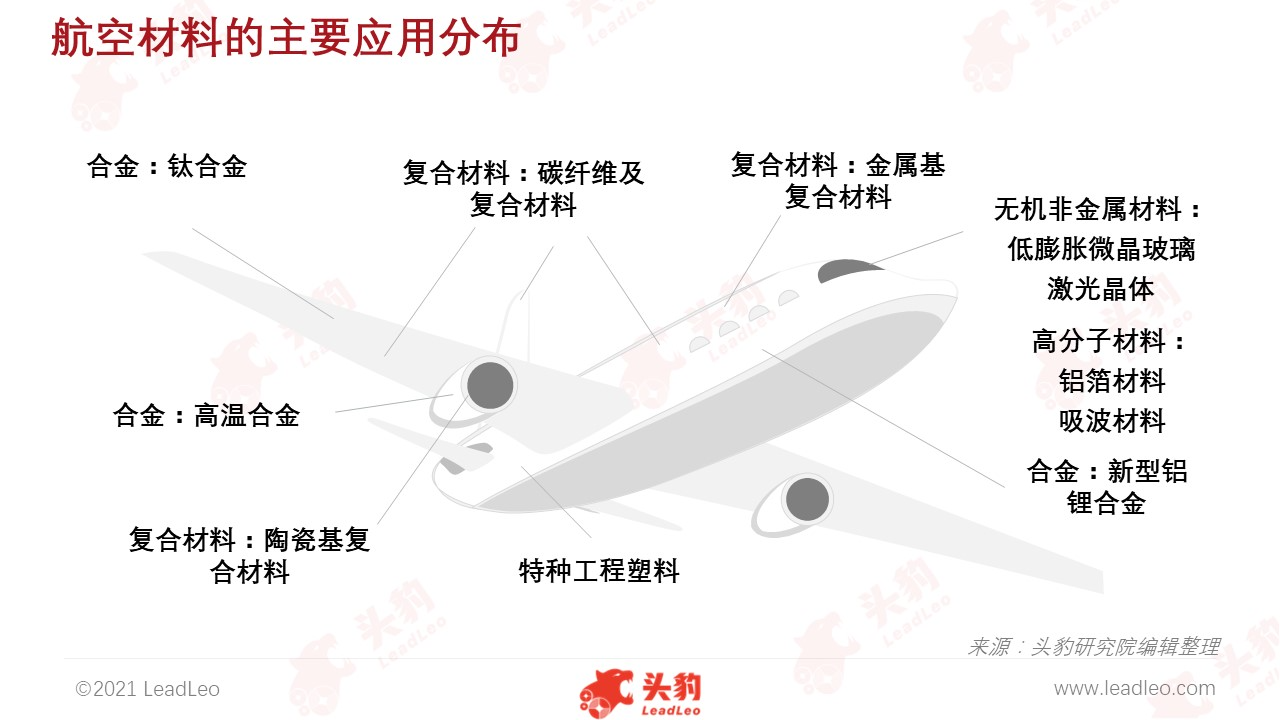

航空材料由于其特殊工作环境与性质,具有轻质高强、高温耐蚀的特点。以用途来划分,航空材料包括结构材料和功能材料;以质地来分,航空材料分为金属材料、高分子材料、无机非金属材料和复合材料。航空材料中复合材料的运用领域较多,碳纤维及复合材料应用范围最广;其次合金也是航空材料的重要组成部分,其中钛合金、高温合金应用较多。

航空材料产业链上游价格较为平稳,中国制造商逐渐打破下游垄断

航空材料产业链上游主要为有色金属原材料。

(1)钛合金是航空合金材料中的重要组成部分,而海绵钛是钛材的主要原料。从价格上来看,2010年之前,海绵钛的价格居高不下,因此,钛合金在航空领域的应用成本较高。2010年之后,价格逐渐趋于理性,波动下降。2016年上半年达到近5年的最低点,为45.5万元/吨,而后逐渐波动上升,在2020年上升到80万元/吨,随后回落到58.5万元/吨。价格的降低有利于航空制造的成本控制。

(2)镍为高温合金的主要原材料之一,全球镍储量充沛。美国地质调查局2015年发布的数据显示,全球探明镍基础储量约8,100万吨,资源总量14,800万吨,基础储量的约60%为红土镍矿,约40%为硫化镍矿。根据2017年的数据,中国硫化物型镍矿资源较为丰富,主要分布在西北、西南和东北等地,保有储量占全国总储量的比例分别为76.8%、12.1%、4.9%。就各省(区)来看,甘肃储量最多,占全国镍矿总储量的62%(其中金昌的镍产提炼规模居全球第二位),其次是新疆(11.6%)、云南(8.9%)、吉林(4.4%)、湖北(3.4%)和四川(3.3%)。2015-2020年,镍的价格整体呈现波动上涨趋势,价格区间保持在8,000美元/公吨-18,000美元/公吨,价格波动较大,会对中游的镍基产品产生一定的价格影响。

航空材料的中游主要包括合金和复合材料。

(1)航空材料中,合金主要用于飞机结构和飞机发动机的制造。合金主要分为普通合金和高温合金,高温合金中镍基和钴基高温合金是运用最为广泛的。其中镍基合金耐热度高且硬度较大,所以应用范围较广,占高温合金的80%以上,其次为钴基高温金属,其应用占比不足5%。钛基合金也是航空材料中重要的一员,其质量较轻且硬度较高,稳定性良好,常用于飞机结构和发动机,航空用钛占钛材总需求的53%。在中国钛合金市场中,目前能够批量生产军用航空钛合金棒丝材的企业主要是:西部超导、宝钛股份和湖南金天钛业科技有限公司。其中,西部超导和宝钛股份是业内的龙头企业。

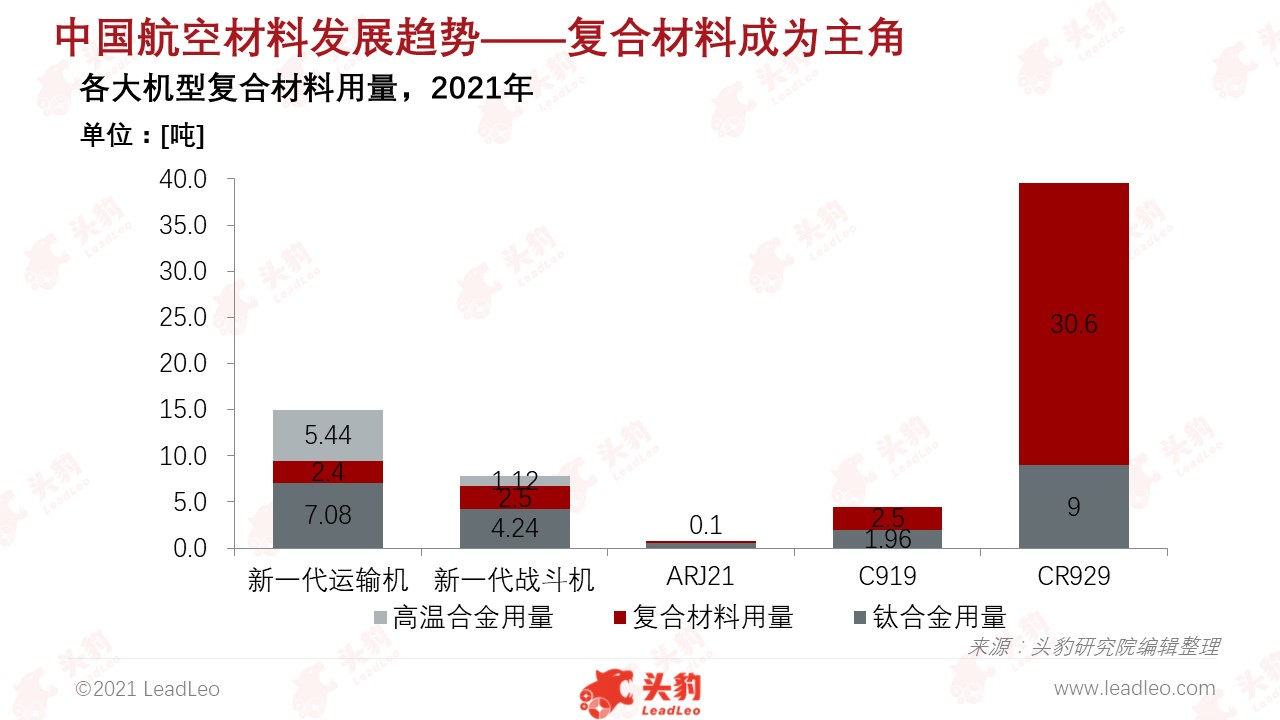

(2)航空材料中主要的复合材料包括三种,分别为金属基复合材料、陶瓷基复合材料、树脂基复合材料。三种复合材料既显示其基底的特殊性质,又通过强化剂,改良基底的缺点。相比于单一的金属或基础合金,复合材料的性质会更加复杂和完善,更符合航空材料高强高温、轻质耐用的要求。随着中国飞机制造产业的不断发展,高性能的复合材料在现代航空业中的占比越来越高。新一代飞行器在复合材料中的占比均超过50%,中国研发制造的预计于2027年交付的CR929飞机的原材料中,复合材料上的占比达到55%,由此可见,在未来,复合材料在航空领域的应用前景将十分广泛。

航空材料的下游主要为航空零部件生产商。

现阶段,航空零部件生产商主要为海外企业,且被几家巨头公司垄断,如美国通用、意大利阿莱尼亚、霍尼韦尔、劳斯莱斯等,亚洲地区日本三菱和川崎重工较为强势。以中航为代表的中国航空材料自主研发制造商逐渐崛起,中国航天零部件制造商涉及的零部件种类较多,基本零部件都有涉及,打破了海外零部件商垄断的格局。中国零部件制造商的逐渐崛起有利于国内航天材料的需求,但是当前国产航空材料品类选择不多,且进口产品质量较高,这导致中国零部件制造商仍需要进口部分航空原材料。

军民航空双双发展,推动航空材料市场需求

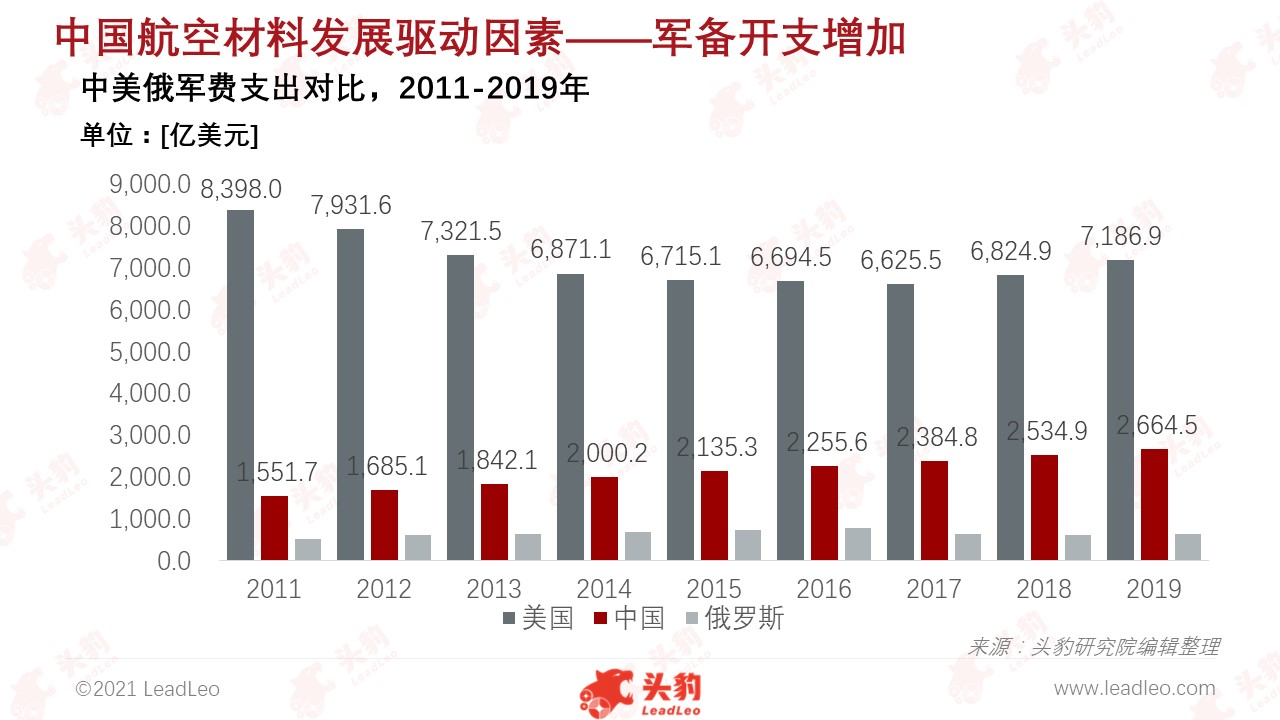

中国国家财政国防支出逐年上升,从2010年-2019年,国防支出从6,027.9亿元人民币上升到12,122.1亿元人民币,十年间国防开支增长100%。其中,军备费的比例逐年上涨,由2010年的33%上升至2017年的41%,军备开支的增加将促进军用战斗机的发展,扩大军用战斗机的生产规模,进而推动力市场对航空材料的需求。一般而言,国家国防支出增速与国家GDP增速相似,中国的国防支出与GDP增速基本保持一致,国防支出占中国总GDP的1.9%左右,在未来,军事国防支出将持续增加。与发达国家相比,中国的军事国防支出仍有不足。从支出总额上看,中国的军事国防支出仅次于美国,为世界第二大国防军事支出国,但中国国防军事支出占GDP的只有1.9%左右,但发达国家军事负担一般保持在3-4%左右,中国人均军费也只有发达国家的8-15%,因此中国的军备在未来将会持续增加,提高军备能力。中国国防军事开支在持续增加,并且有较大的进步空间。中国航空材料的研发与生产将随着军用航空的生产量与质量的提高而提升。

中国民航的发展将会带动市场对航空材料的需求。以钛材料为例,预计未来3年,中国航空钛材料需求量达到1360吨,市场需求量庞大。自主制造意味着不能依赖进口,要实现飞机的自主研发制造离不开航空材料的创新与突破。在中国民航制造业不断发展的大背景下,航空材料行业发展势在必行。

中国航天材料实现技术突破

中国航天材料的主要难点主要集中于飞机发动机材料。飞机发动机材料需满足高强耐高热,耐用性好,质量较轻等特质,但由于中国的航空材料最早是从西方发达国家仿制的,所以质量上和科研程度上离西方发达国家有较大差距。

近年来,在中国高校和科研院所的不断努力下,航空材料,尤其是耐高温材料和高温合金均取得突破,为中国国产飞机发动机制造打下坚实的制造基础。然而,中国当前自主研发的航空材料类型仍旧略显单薄,复合材料等的研发涉及不多,中国航空材料的研发依旧任重道远。

复合材料将成为主角

中国新一代飞机对于复合材料的需求明显增加:中国新一代主流机型用料主要以钛合金和复合材料为主,复合材料的占比在10%-70%不等,其中C929的用量预计每架在30.9吨左右,占总体用量比中的55%。新一代飞机对于复合材料的需求明显增加。

根据2019年全球碳纤维复合材料市场报告显示,中国航空航天复合材料使用量为3.7%,而美国达到了23%,中国在复合材料的应用比例上与美国仍有较大差异,这也意味着中国拥有广阔的航空复合材料应用增量市场。

深度见解: 航空材料发展任重道远

中国航空材料行业正处于发展的快速阶段,产业链整体较为平稳,原材料供应较为充足。但技术上明显与发达国家存在差异。在中国团队的努力科研下,中国航空材料取得了不少突破性的进展。但当前,部分材料的制造技术仍然在少数发达国家的手中,中国航空材料的发展任重道远。

重点关注企业

通过深度研究中国航空材料行业内优质企业,头豹建议重点关注西部超导、宝钛股份、钢研高纳。

推荐阅读

钢铁系列丨头豹研究院发布《2020年中国特钢行业概览》/特钢助力中国成为钢铁强国

政策系列丨头豹研究院发布《2019年中国新材料产业政策概览》/十年路途,新材料产业政策如何助力中国实现“新材料强国”之梦

新材料系列丨头豹研究院发布《2020年中国石墨烯行业概览》/8分钟充电至85%的石墨烯电池,你敢信?

朋友圈引流文案

卡脖子系列丨中国飞机中国原料——全速前进,中国制造的超车赛道,头豹建议重点关注西部超导、宝钛股份、钢研高纳。

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

中国高考材料类专业:未来产业领航者

中国高考材料类专业:未来产业领航者

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(独占版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(摘要版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。