系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:3443字,精读时间:7分钟

引流文段:

本文援引于报告《2021年中国抬头显示器行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

投资机构盯上智能座舱,HUD成热门细分赛道

随着汽车往网联化、智能化方向转型,智能座舱备受各大投资机构关注,其中HUD作为最具科技感和发展潜力的产品,更是受到资本市场的青睐。

自2016年起,各大投资机构开始对HUD布局。2016年8月,专注研发AR-HUD的未来黑科技公司获臻云创投、大河创投及英诺天使基金的天使轮投资,并在同年11月获软银中国资本的Pre-A轮投资。2017年,未来黑科技再获凯辉基金及软银中国的千万级A轮融资。阿里巴巴集团在2017年领投增强现实汽车导航公司WayRay的1800万美元融资,WayRay主要为无人驾驶汽车的司机提供沉浸式的AR和VR抬头显示(HUD)系统。2020年,现代汽车、上汽和通用汽车投资主要研发AR激光全息技术的Envisics高达5,000万美元。随后,锐思华创获得东方富海5,000万人民币融资。2021年,泽景电子完成1.5亿C轮融资,由凯联资本领投。

消费者追求更为直观的智能化交互体验,逼迫汽车电子行业不断升级,使HUD未来市场潜力巨大。

抬头显示器是以驾驶员为中心的多功能仪表盘,根据其成像方式不同,抬头显示器分为C-HUD、W-HUD及AR-HUD三种

抬头显示器(HUD)最早应用于航空领域,1988年通用汽车率先将该技术应用在汽车领域。2003年,宝马成为欧洲车企中第一位配备HUD,此后多家整车厂开始在自家车型中装配HUD。

HUD通过将重要行车信息投影至前挡风玻璃或半透明树脂玻璃上,使驾驶员在平视状态下能看到车辆及路况信息,避免驾驶员因低头、视线转移而发生事故。

HUD根据成像方式不同分为C-HUD、W-HUD、AR-HUD。C-HUD的成像方式是将信息投影至半透明树脂板。由于C-HUD是单独的显示器且成本较低,适用于后装市场。W-HUD和AR-HUD则将信息投影至前挡风玻璃,设备嵌入于车辆内部,显示效果更加一体化及能保持车内内饰更美观,但其技术要求及成本远高于C-HUD。

HUD的主要硬件结构分为投影介质和投影单元

HUD的技术原理与投影仪相似。光源由照明单元传送到不可调球面镜,再反射到可调球面镜上,最后反射至挡风玻璃形成图像。因为挡风玻璃呈倾斜状态,会导致图像出现变形,所以运用可调球面镜调整HUD在挡风玻璃成像的位置,从而使图像能清楚、完整的显示。

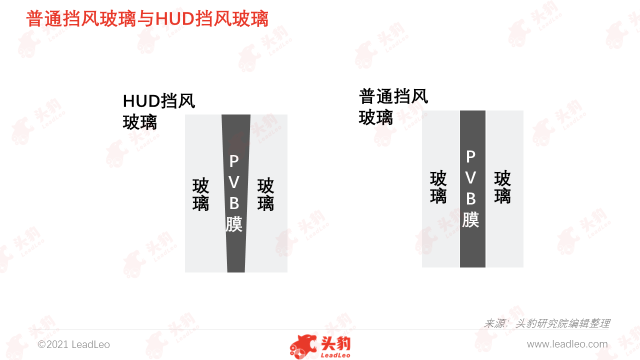

W-HUD与AR-HUD对前挡风玻璃要求高。若前挡风玻璃为普通挡风玻璃,HUD投射的图像会出现重影及效果差的情况。但若将PVB膜做成上厚下薄以及玻璃制作成上薄下厚的形状,则可以使两平面成像的距离减少,实现像的汇聚,有效消除图像重影的现象。

DLP投影技术将会在未来广泛应用于AR-HUD中,但是TFT-LCD仍会是短期主流技术,同时LCOS有可能成为黑马

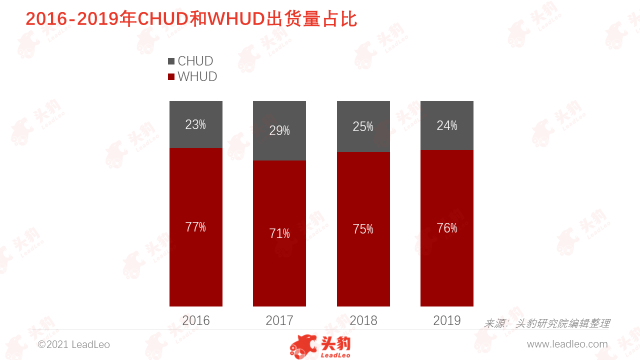

短期而言,TFT-LCD是主流技术。2016-2019年,W-HUD一直占总出货量的70%以上。由于AR-HUD还未能大量普及,短期内,W-HUD出货量仍会占据第一。TFT-LCD凭借其成熟度高、成本低、性能良好的特点成为W-HUD主要投影技术。

中期来看,DLP技术将在AR-HUD中占据主导。AR-HUD显示内容更丰富,显示效果更佳,将会成为未来趋势。由于AR-HUD的光学器件较大,其受太阳照射的面积增大,温度升高,对器件耐高温性要求高。DLP技术具备温升控制的特点,使其能受热达100°C以上,优于其他三种技术。

长期来看,LCOS有可能成为黑马。LCOS在分辨率、亮度及色彩方面都非常优越,但受制于高额成本,尚无法实现大规模量产,且耐高温性低,仅有部分工程试验HUD采用此技术。若未来技术成熟,成本下降,将有望被广泛使用。

中国抬头显示器上游为零部件,技术要求高,多以国际企业为主导,中游为HUD制造商,国际企业处于垄断状态,下游为整车厂,议价能力强

中国抬头显示器上游是产业链的核心,其中包括影像源、光学镜面、PCB板、玻璃等,其技术大多都被国际企业掌握,特别是在投影机芯片领域,全球仅有德州仪器与爱普生具备自主生产的能力。中国企业虽然在显示器TFT-LCD上技术成熟,能够媲美国际企业,但是在其他显示器技术方面依旧处于成长期,与国际企业相比仍有较大差距。由于国际企业拥有技术优势且处于垄断状态,其享有定价权,对中游HUD制造企业的议价能力强。

中国HUD市场竞争格局呈高度集中态势,主要以国际企业为主,形成垄断的局面。2019年一季度CR3市场份额达96%,2020年上半年CR3市场份额有所下降,为80%,中国企业首次跻身前五。日本电装和日本精机两大巨头市场份额占比保持大于50%。

下游是大型整车厂,面对中国小规模HUD制造商有强议价能力。中游HUD的出货量依赖下游汽车的产量与销量。中国乘用车的产销量自2017年以来一直处于下滑趋势,但是2020年下滑趋势有所减缓。受疫情影响,2020年1月至2月销量处于低迷状态,2月中国汽车销量仅为31万辆。但汽车销量在后半年中国疫情受控后出现高增涨,这是因为受抑制的需求得到释放所导致。2021年1-2月中国乘用车保持迅猛增长,2月同比增长4.1倍。中汽协预计2021年总体汽车销量将会出现4%的正增长。汽车销量增长将为HUD出货量增长带来动力,加上HUD渗透率不断加,未来HUD出货量将快速增长。

随着中国HUD技术缺陷逐步解决后,显示效果不断加强,加上中国HUD价格较低,其具备大量商业化的能力

随着HUD主要缺陷被解决后,其显示效果大幅增强,受到广泛应用,具备大量商业化的能力。2013年前,显示技术不成熟加上楔形PVB前挡风玻璃未研发成功导致W-HUD难以落地并且商业化。后来,由于政府对新型显示技术的大力支持,中国TFT-LCD技术有所突破,加上福耀集团对楔形PVB挡风玻璃的研发取得重要进展,W-HUD开始逐渐商业化。截至2020年,AR-HUD面临阳光倒灌及体积过大等技术痛点难以落地,但是部分商家提出解决方案使AR-HUD商业化的可能性增加。奔驰在2020年推出的S级车型已带有AR-HUD。

在中国乘用车销量逐步回暖与抬头显示器装配率快速提高的双重利好因素加持下,抬头显示器出货量将猛增

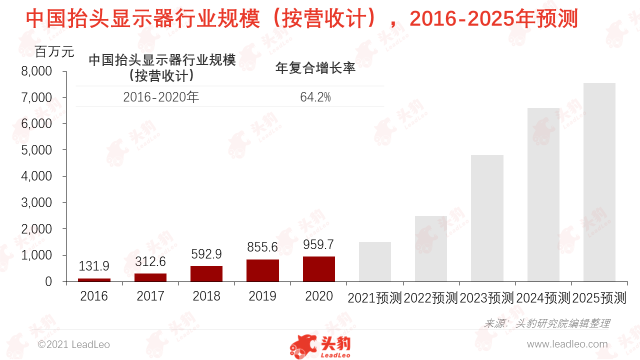

中国抬头显示器市场规模(按营收计),从2016年的1.3亿元上涨至2020年的9.6亿元,年复合增长率为64.2%。乘用车销量越大,抬头显示器的存量市场越大。在疫情恢复后,中国汽车销量增长迅速,2020年新能源汽车销量更是突破新高,增加至136.7万辆,同比增长10.9%。伴随中国经济稳健提升,消费需求将持续恢复,加上电动化、智能化、网联化及数据化升级和《新能源汽车产业发展规划(2021-2035)》出台,将推动新一轮汽车消费潮。中国汽车市场销量总体趋势上涨。但由于芯片供应短缺将造成乘用车产量减少,预计今年下半年在半导体产能扩张下有所缓解。可全球半导体产能扩张跟不上需求增长,一定程度的芯片短缺将成为常态,所以头豹预计,之后两年内乘用车产量总增长有所减弱。

中国抬头显示器处于起步阶段,其装配率仍较低。但随着汽车智能化发展,人机融合的功能需求加强,抬头显示器的装配率将大幅提升。头豹预测,2025年抬头显示器渗透率将上升至20%。综上所述,抬头显示器需求将出现爆发式增长。

深度见解:技术成熟及规模效应使成本降低,抬头显示器普及率提高

抬头显示器早在2003年就已运用在宝马车型上,但是为什么一直都没有渗透到其他品牌车型上,而是直到近几年才受到大多整车厂热捧呢?其实最直接的原因就是技术不够成熟,导致实际运用上有缺陷且造价过高,整车厂难以接受。

国际HUD制造企业由于在技术研发上投入大量资金,其定价居高不下,使前期HUD难以进入汽车市场。中国HUD制造商从2013年,福耀玻璃研发出楔形PVB前挡风玻璃才开始进入抬头显示器市场。但是也因为福耀制造出的PVB前挡风玻璃良率较低,使HUD的应用受限。后期,在政府大力支持显示技术的研发环境下,中国HUD制造企业快速发展,同时行业内项技术逐渐成熟,技术痛点被逐一突破,带动成本下降,HUD逐渐进入人们的视野。伴随产量进一步扩大,规模效应带动成本进一步下降,HUD的价格将更低,整车厂配置HUD的边际效益增大,更乐意装配HUD,使抬头显示器装配率快速提高。

目前,W-HUD主要配置于中高端车型。但随着AR-HUD的逐渐量产,其将更多配置于中高端车型,而W-HUD将下沉至中低端车型,整体HUD渗透率呈高速增长。

重点关注企业

通过深度研究中国抬头显示器行业内优质企业,头豹建议重点关注华阳集团[002906]、水晶光电[002273]。

推荐阅读

燃料电池:“燃”起中国燃料电池汽车商业化之路

区块链技术为汽车生态保障信息透明安全,创造数据价值

头豹研究院聚焦进博会,把握汽车、装备行业进口贸易态势,发布《2019年中国智能汽车行业研究报告 》

头豹研究院发布《2020年中国新能源汽车BMS行业概览》

朋友圈引流文案

抬头显示器,成为汽车的“第三只眼“。头豹建议重点关注华阳集团[002906]、水晶光电[002273]。

相关推荐

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(摘要版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(独占版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(独占版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国服务器CPU行业概览:信创带动服务器CPU国产化(摘要版)

本报告为中国服务器CPU行业概览,本报告将深度梳理中国服务器CPU的技术路线、产业链、市场规模及竞争情况。

2024年中国医疗传感器行业概览(独占版)

医疗传感器是将人体的生理信息转化为电信息的装置,医疗传感器行业是传感器在医疗领域的具体应用分支。中国医疗传感器行业规模在传感器行业的增长和医疗器械需求的增加下呈上升趋势,在2017-2022年,市场规模由108.02亿人民币增长至312.6亿人民币,年复合增长率为23.68%。中国医疗传感器行业国有化率低,进口依赖严重,国产替代潜力极大;未来智能传感器和MEMS传感器在医疗器械的应用趋势向好,将带动医疗传感器的产业发展。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。