系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2568 精读时间:5分钟

本文援引于报告《简报:小米官宣进军电动车市场,雷军能否赢得最后一战?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

小米造车“早有苗头”,近年来的活动轨迹显现“蛛丝马迹”

早在2013年,雷军在硅谷两次拜会了特斯拉的CEO马斯克,对新能源汽车表现出了浓厚兴趣。2014年至今,小米不断申请汽车相关专利,包括车辆定速巡航、能源补充、车辆操控、辅助驾驶、行车安全、停车信息预测等。除此以外,雷军创立的顺为资本还先后投资了蔚来汽车、小鹏汽车,并以战略投资者身份参与了车载服务系统厂商博泰的B轮融资,以上迹象均表明了小米在为进军汽车圈做准备。

2021年3月30日,小米集团在港交所发布公告,官宣小米智能电动汽车业务正式立项,关键内容包括以下三点:(1)小米将成立一家全资子公司,负责智能电动汽车业务;(2)在投资金额方面,首期投资为100亿元人民币,预计未来10年的投资额为100亿美元;(3)小米集团首席执行官雷军亲自披挂上阵,将兼职担任智能电动汽车业务的首席执行官。

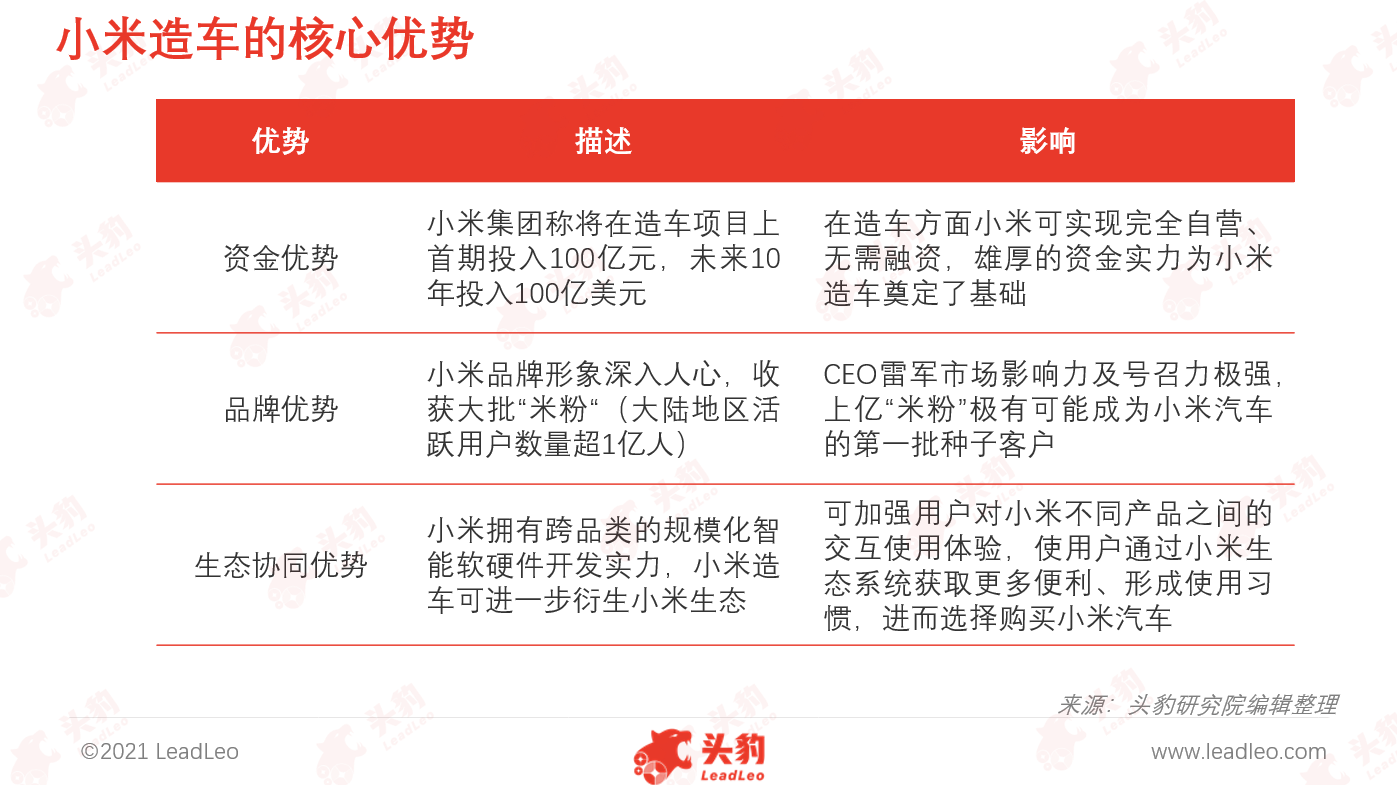

资金、品牌与生态协同优势为小米造车提供了底气

雷军不惜赌上声誉,称小米造车为其最后一次创业。作为“门外汉”的小米造车底气究竟是什么?

造车门槛资金约为200亿元,对于近年来的造车新势力(如蔚来、小鹏、理想等)而言,资金压力为企业面临的“老大难”问题。与以上造车新势力不同,小米拥有强大的现金储备,正如雷军在小米春季新品发布会的发言,“我们有什么?我们有钱”。2020年底,小米集团现金余额达1,080亿元,小米称首期将投入100亿元,未来10年将投入100亿美元,在造车方面可实现完全自营、无需融资,雄厚的资金实力为小米造车奠定了基础。除资金优势外,CEO雷军及品牌的影响力也为小米造车提供了底气。与其他造车新势力的“白手起家”相比,小米自2010年成立至今,积累了良好的市场口碑,品牌形象深入人心,因此收获了大批“米粉”(大陆地区活跃用户数量超1亿人)。加之此次造车行动由CEO雷军“亲自带队”,雷军的市场影响力及号召力极强,上亿“米粉”极有可能成为小米汽车的第一批种子客户。最后,小米还拥有生态协同优势,即基于小米跨品类的规模化智能软硬件开发实力,有望将生态协同效应延伸至汽车,实现小米手机、平板与汽车的有效连接,加强用户对小米不同产品之间的交互使用体验、增加用户粘性。与其他造车新势力相比,凭借不同小米设备间的相互协作,用户可通过小米生态系统获取更多便利、形成使用习惯,进而选择购买小米汽车。

造车是一项复杂且庞大的工程,对小米产业链资源整合能力要求高

尽管小米已布局多条消费电子业务线,如手机、家电、音箱等,拥有完善的消费电子供应链,但造车与消费电子业务相比,在产品性能要求、产品生命周期、测试复杂度、产业链等方面均存在较大差异,造车的设计、制造复杂程度远高于消费电子业务,因此完善的消费电子供应链对小米造车的帮助较小。现阶段,小米尚未搭建自有汽车供应链,如何快速与汽车产业融合、形成完善的生产及供应链体系为小米当前最大的难题。此外,尽管小米现金储备量大、看似“不缺钱”,但正值“5G换机潮”,其主营手机业务也需大量资金周转。造车作为重资产的“烧钱项目”,将消耗大量企业资源,易为小米主营手机业务带来较大负担。现阶段,手机市场竞争日趋激烈,小米正面临转型高端市场的压力,推进造车项目,极易分散小米内部对手机业务的精力,可能使小米险入“双线作战”的局面。

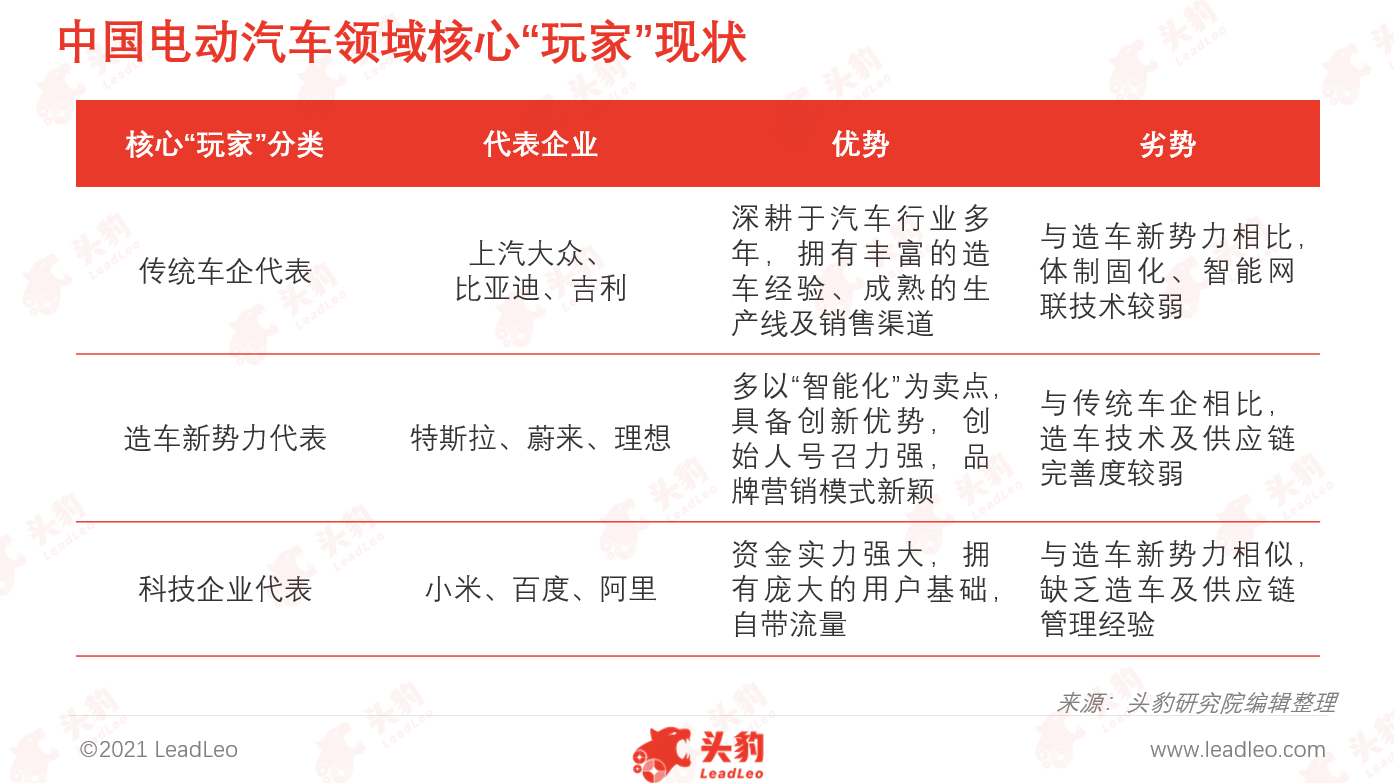

新“玩家”不断涌入电动汽车赛道,市场份额逐渐分散

随着中国电动汽车产业技术逐渐成熟,入局电动汽车领域的行业“大佬”不断增多,主要可分为三类玩家:第一类以传统车企为代表,如上汽大众、比亚迪、吉利等自主品牌,深耕于汽车行业多年,拥有丰富的造车经验、成熟的生产线及销售渠道;第二类以造车新势力为代表,如特斯拉、蔚来、理想等,多以“智能化”为卖点,在创新方面具备较大优势;第三类以科技企业为代表,如小米、百度、阿里等,多拥有资金、研发及用户规模优势,以上企业切入电动汽车赛道的定位及方式均有所不同,如小米坚持自主造车计划,百度、阿里则选择与传统车企合作造车,推出新品牌。

深度见解:能协调产品力与成本的企业或将成为电动汽车领域“最后赢家”

对于电动汽车行业而言,企业的核心竞争力主要在于产品力与成本两方面:产品力即是电动汽车对消费者的吸引力需够强,涵盖产品端与营销端。产品端可从汽车外观、性能、续航、电容量、动力、配套设施、驾驶舒适性、人机交互性等方面体现。随着电动汽车市场竞争日趋白热化,行业持续涌入新兴参与者,消费者可选择的电动汽车品牌不断增多。若想消费者选择自家电动汽车,企业需注重技术创新,全方位提升产品力,方有望脱颖而出。营销端可从创始人形象、品牌定位、营销模式等方面体现,如造车新势力蔚来率先推出“全球最快电动超跑EP9”,建立高端品牌形象、实现小规模售卖,随后再推出中端电动车、入门级电动车等车型,实现大规模售卖。由此可见,企业需在营销端花“心思”,找准自身品牌定位,再通过一系列营销活动,塑造更强大的传播声量,以吸引消费者关注。

造车成本极高,厂商多处于长期在造车利润与成本间博弈的状态,部分造车新势力在前期多侧重于产品力提升,因而忽视了成本控制,导致企业至今仍处于“百亿亏损”状态。从长远来看,随着电动汽车产量规模不断上升,企业还需在产品力与成本控制间找准平衡点,实现长期稳定盈利,从而获得持续性发展。

推荐阅读

动力电池:新能源下的强攻领域

车联网智能化发展,持续助力智慧城市建设

燃料电池:“燃”起中国燃料电池汽车商业化之路

汽车融资租赁消费新模式,刺激汽车产业增长新动力

新能源汽车产业升级,发动机热效率亟需提升/涡轮增压器或成时代新宠

朋友圈引流文案

造车厂商的核心竞争力主要在于产品力与成本两方面,随着电动汽车产量规模不断上升,企业还需在产品力与成本控制间找准平衡点,实现长期稳定盈利,从而获得持续性发展。

相关推荐

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

2024年中国高中生在AI时代的专业选择

2024年中国高中生在AI时代的专业选择

2023年污水处理厂的土地开发与集约用地(摘要版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2023年污水处理厂的土地开发与集约用地(独占版)

现阶段污水处理厂的建设形式主要有三种类型,即常规地上式、地上封闭式和地下式。传统的污水处理厂主要采用地上式建设,此外,地上加盖全封闭污水厂在南方也较为常见,但这两类污水厂占地面积较大,土地资源浪费严重,产生的臭气、噪声对周围居民的生活影响较大。但随着中国城市化水平的提高和居民对居住环境要求不断提高,城市污水收集量与处理设施容量不足形成矛盾,为应对日益稀缺的城市土地资源及满足不断提高的生态环境需求,用地集约、厂区景观好、对周围环境影响较小的地下式污水处理厂正在逐渐成为城市污水处理系统建设的新趋势和新需求。全球已有10多个国家稳定运行200多座地下式污水处理厂。中国地下式污水处理厂起步较晚,但发展较快,从2010年开始“下地”到现如今已有建成/在建地下式污水处理厂200多个,占全国城镇污水处理厂总数的5.7%左右,分布于全国27个省、直辖市,其中广东省、四川省、贵州省数量居前三。本文聚焦于污水处理厂的土地开发与集约用地发展,将解答以下几个问题:(1)地埋式污水处理厂的优势?(2)地埋式污水处理厂的形式?(3)北控水务在污水处理厂的土地开发约集约用地方面表现如何?

2024年中国网络剧行业: “提质减量”下的突围之路(摘要版)

网络剧是指在网络平台上播出的各类剧集,网络剧是互联网发展的必然结果,亦是信息技术飞跃与大众文化娱乐产品需求结合的产物。网络剧行业为适应社会发展的多样化需求和受众心理的复杂变化,以“高质量发展”为目标,呈现出“减量提质”的新常态,2022年网络剧上线数量为248部,较2021年同比下降11.1%。随着网络剧制作精品化的发展及网剧出海热度的提升,网络剧市场规模有望迎来进一步扩容,预计到2028年网络剧行业市场规模将达到178.9亿元。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。