系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2641字 精读时间6分钟

本文援引于报告《2021年中国轴承行业概览:路在何方?》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

轴承广泛应用于各类涉及现代机械设备的应用场景,是现代各类工程机械设备中的核心零配件。相较于截至2021年已发展120余年的国际轴承厂商(如SKF、NSK),中国本土轴承厂商仅发展40余年,且聚焦于中低端轴承产品,而国际轴承厂商基于其先发优势垄断全球高端轴承市场,在此局面之下,中国轴承行业的未来发展如何?距离全面国产化之路还有多远?

轴承定义与分类

轴承指支持旋转轴或其他运动体的机械基础件,用于承受轴与其他轴内零部件运作过程中产生的载荷以及降低机械旋转体的摩擦系数的零部件,可对机械设备的运行性能与质量等方面产生较大影响。

轴承广泛应用于各类涉及现代机械设备的应用场景,其按产品划分可分为风力发电机轴承、汽车轴承、工程机械轴承以及盾构机轴承。

轴承制造关键技术

作为机械设备中的核心关键元件及国防事业领域的关键军备物资,轴承结构较复杂,由密封件、外环、滚动件、保持架、内环以及密封件等零部件组装而成。

轴承润滑技术:轴承在滚动运作的过程中会遇到相应的阻力,其对轴承造成磨损的同时会降低轴承工作效率,而润滑物可减少轴承的承受阻力与摩擦面积,因此润滑物可直接影响轴承性能。在轴承的内圈、外圈、滚动体以及保持架等基本几何零件的运作环境均需润滑物的情况下,其润滑技术为决定轴承性能的关键技术之一。

轴承密封技术:为保证轴承在运转过程中保持润滑状态,既应避免内部的润滑物出现流失现象,同时也需避免外界的粉尘、颗粒物以及有害气体的进入从而损坏其设备,因此轴承的性能与寿命对其密封技术要求较高,其中密封件与轴承间的间隙越小,其密封效果越高,从而寿命更长。

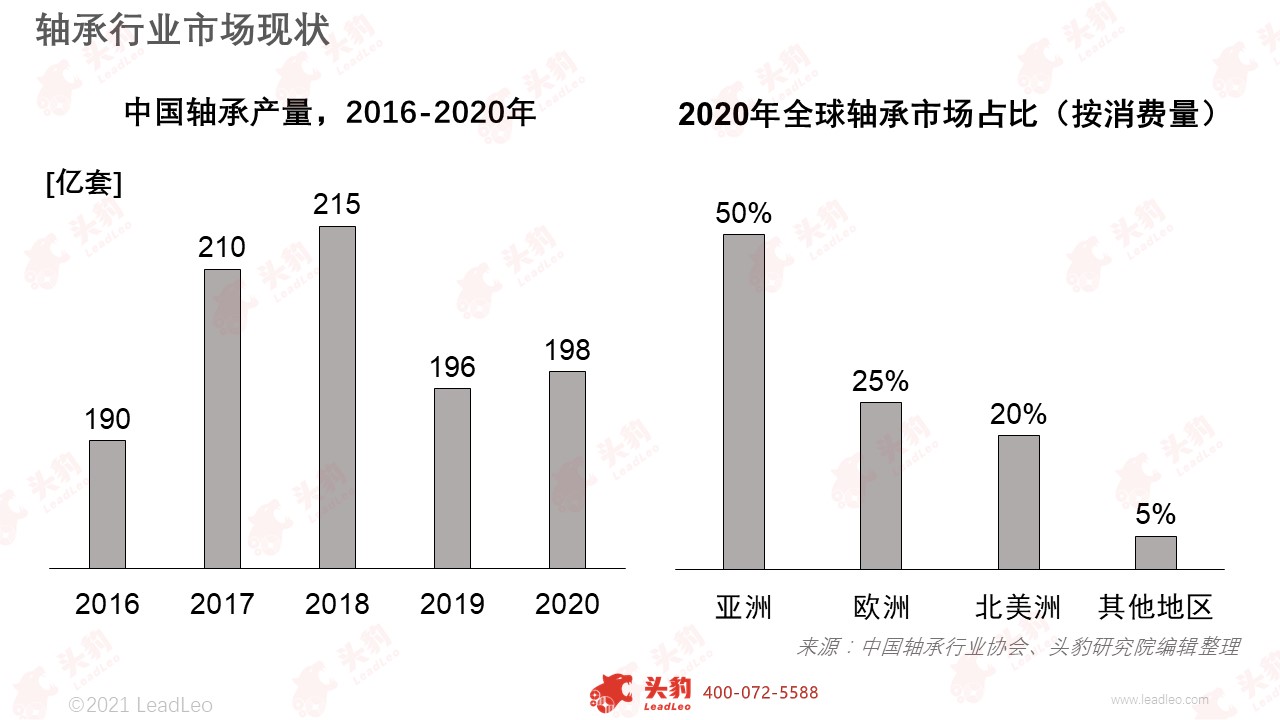

轴承行业市场现状

中国轴承工业雏形阶段起源清朝末年,自中国改革开放后至今已发展40余年,其中中国轴承行业于1990年至21世纪初期建立了以浙江、长三角、瓦房店、山东以及河南等五个产业区域。截至2021年,由于中国工业的迅速发展,中国已成为自日本、瑞典后的世界第三大轴承制造国家,其轴承产量于2018年达到峰值,即215亿套,但由于2019至2020年轴承行业基于国际贸易局势变动和新冠疫情的影响,其出口规模增速放缓造成短期需求下滑,导致轴承产量降至198亿套,同比2018年下降8.5%。

从全球轴承市场来看,由于以中国、日本为代表的亚洲的工业化进程不断加速,促使其为全球最大的轴承消费市场,其占全球轴承消费规模的50%,其次为欧洲与北美洲。中国轴承代表企业包括人本集团、万向钱潮、瓦房店轴承等,其以生产与销售技术门槛、精度、离散度较低的中低端轴承产品为主。

日本轴承代表企业包括精工柱式会社(NSK)、东洋轴承(NTN),其以生产中高端轴承为主。轴承工业与机器制造业中的汽车工业关联紧密,日本由于汽车制造业高度发达,其轴承产量位居世界第一,是全球轴承工业的中心之一。

两大驱动因素助力中国轴承行业增长

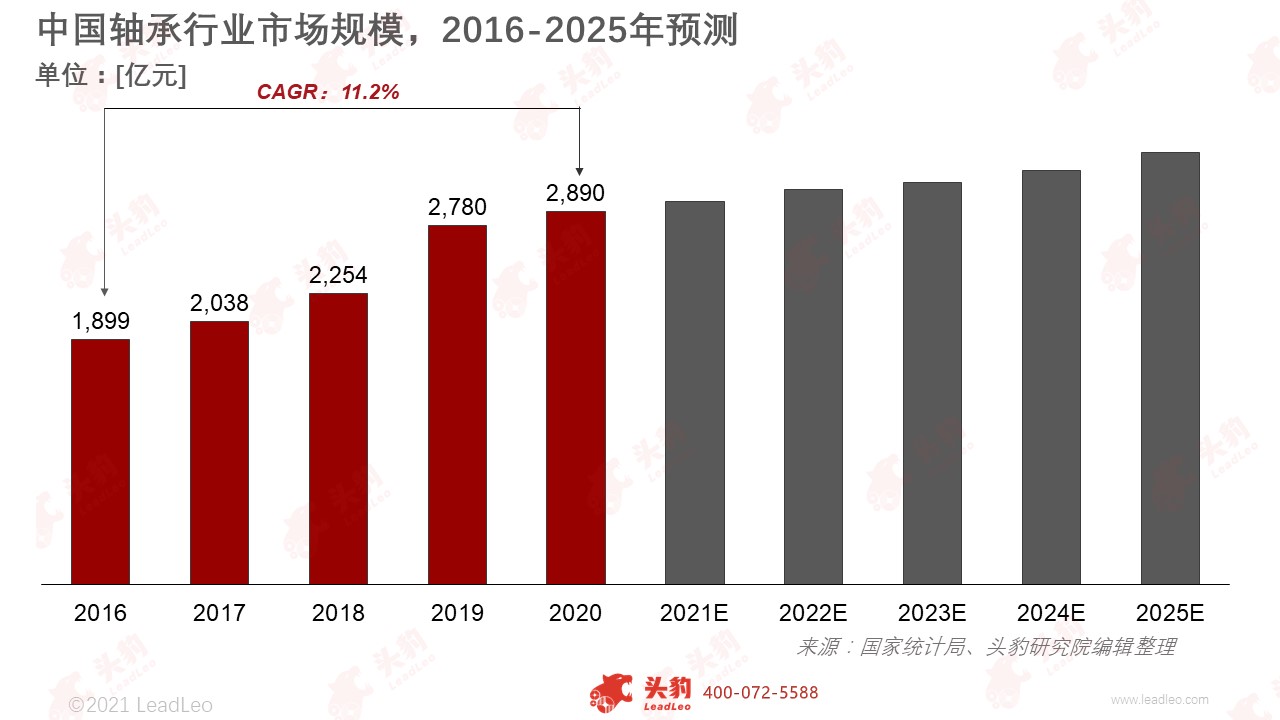

中国轴承行业具备资金密集、劳动密集、准入技术壁垒高以及产业链联动效应强等特点,其上游参与者以提供如钢材、非金属材料的供应商为主,中游参与者为生产、销售轴承产品的厂商,下游为应用领域。据头豹研究院数据报告,中国轴承行业处于成熟发展期,其市场规模有望在未来五年保持稳定增长,主要原因有:

1、 中国轴承行业下游应用场景的拓宽与发展需求为其增长驱动力:随着下游如汽车、家用电器、风电以及工程机械等行业的发展,其对轴承产品的配套需求逐渐提升,轴承行业市场规模有望于2025年突破3,000亿元。

2、 中国轴承行业利好政策与国家战略布局为行业提供增长基础:轴承作为工业制造设备关键的零部件,在中国于2017年的十九大报告提出着力加快建设实体经济以及在《中国制造2025》推动制造业发展的背景推动下,行业内轴承厂商的产品销量将不断提高,轴承行业的发展有望迎来良机。

深度见解:轴承行业竞争壁垒与风险

技术壁垒:由于轴承行业涉及力学、润滑理论、摩擦学、热处理等基础科学研究与交叉学科,且轴承的钢珠、制胚技术复杂性高,其整体的加工精度与材料强度要求较苛刻,同时高端轴承产品存在材料、润滑、制造设计、检测实验等一系列技术难点,轴承属于技术密集型行业。随着行业下游如汽车工业、电机制造的发展,下游对轴承的性能要求愈发提升,因此行业存在较高技术壁垒。

资金壁垒:随着下游军工装备、航空航天、海洋工程、先进轨道交通装备等需采用高端轴承的领域需求提升,行业对生产高端轴承的设备的先进性与加工工艺需求愈发苛刻。高端轴承产品基于性能要求高、复杂性强的特性,其生产过程中需使用多种高精度、高效率的高端生产设备,如负责进行锻造、装配、打磨、车加工、热处理等精密设备,且部分生产设备需进口,因此轴承企业中的生产设备需要较高资金投入。

原材料波动风险:中国轴承产品主要原材料为钢铁(轴承钢)与非金属材料,由于钢材作为中国国民经济与各工业细分领域中广泛使用的基础原材料,在全球或中国宏观经济波动、行业供需关系变化以及钢材所需材料供给规模变化等方面的影响下,其价格波动较频繁。若钢材价格出现大幅度涨幅现象,其在影响轴承企业的采购策略的同时制约轴承企业的盈利空间,因此轴承行业存在原材料波动风险。

全球宏观经济波动风险:自2018年至今的中美贸易摩擦与全球各地区间的地缘政治变动等因素带来的全球宏观经济波动,导致全球工业领域的发展稳定性受到制约。同时部分轴承企业的产品销售以美元或欧元结算,全球宏观经济的波动导致的汇率变化可影响轴承企业的财务费用结算与外币应收账款,从而制约轴承企业的出口业务。因此国际经济局势对中国轴承行业产生的影响较大。

重点关注企业

通过深度研究中国轴承行业优质企业,头豹建议重点关注万向钱潮[000559]、五洲新春[603667]、新强联[300850]。

相关推荐

2023年中国在线教育行业研究: 利好刺激,在线教育迎新风口?(独占版)

在本篇研究报告中,我们将对在线教育行业进行深入的研究和探讨。报告将介绍在线教育的发展背景和的应用价值。并从市场融资情况、市场规模、商业逻辑、应用场景、发展趋势等角度切入分析,挖掘潜在的商业与投资机会

中国高考材料类专业:未来产业领航者

中国高考材料类专业:未来产业领航者

2024年中国大语言模型能力评析(三):行业应用能力评测结果(摘要版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年中国大语言模型能力评析(三):行业应用能力评测结果(独占版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(摘要版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。