系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:2631,精读时间:5分钟

本文援引于报告《2021年中国光电类医美行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

中国医疗美容行业起步较晚,到20世纪90年代初期政府才正式承认医疗美容行业,直到2009年中国医疗美容协会成立以及国民经济水平的提升,中国医疗美容行业开疆扩土进入成长阶段。当前中国主流医美项目分为三大类:皮肤美容、美体塑性及私密整形。其中皮肤美容项目最为丰富,包括抗衰老类、美白亮肤、祛痘祛斑、收缩毛孔等。

涉及的光电医美设备包括热玛吉、超声提升、皮秒系统、点阵激光、红蓝光、射频系统、微雕系统等。其中80%光电医美系统依靠进口,中国光电医美设备正处于竟争高地,国产企业迎头赶上。

奥园美谷牵手韩国元泰,强化光电医美整体布局

2021年,9月16日,奥园美谷科技股份有限公司(简称:奥园美谷,000615.SZ)公告称,其全资控股公司上海奥悦婷医疗科技有限公司(简称:奥悦婷)已与WON TECH Co.,Ltd、北京元泰美康科技有限公司签署《独家代理协议》,WON TECH(元泰)、北京元泰授予奥悦婷或其关联公司在获得进出口许可资质后就《独家代理协议》指定产品在中华人民共和国境内(香港、台湾、澳门地区除外)的独家代理权。本次独家代理协议的签署有利于丰富奥园美谷医美产业生态,提升公司医美行业知名度并帮助公司向医美上游持续拓展。

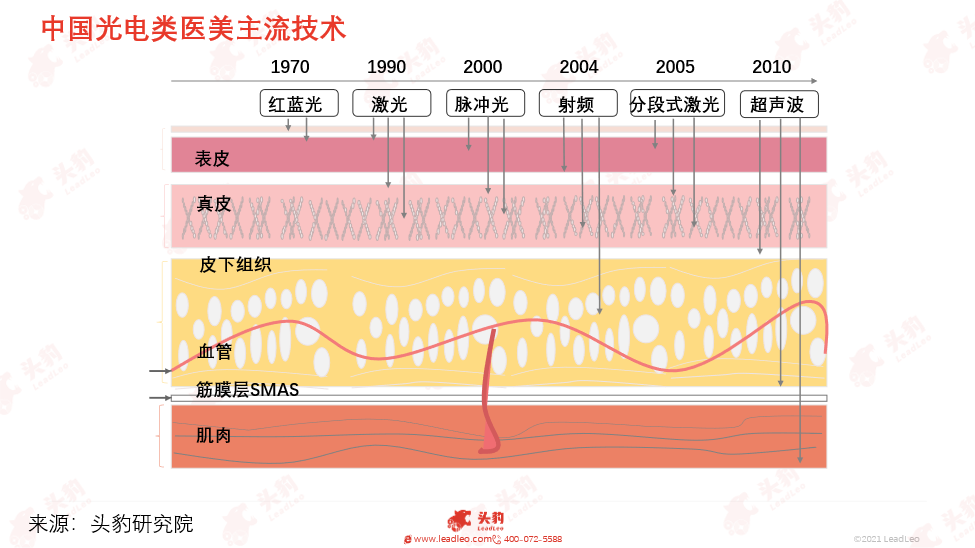

激光类、脉冲光技术主要针对皮肤问题;射频类及超声波能够作用到皮下组织,具有提拉、紧致功效;冷冻溶质技术是近两年进入中国市场,无需开刀达到减脂塑性的效果

当前中国主流的光电类医美技术包括红蓝光、激光、射频、脉冲光、超声波等。激光类器械原理是利用核心部激光器所发出的不同波段激光与生物组织间发生光子生物学效应,不伤害周边皮肤组织,达到嫩肤、脱毛、祛痘、洗纹身、疤痕修复等作用;射频器械的原理是加热皮肤层,热量会使得水分子与纤维胶原蛋白分离,达到立刻收紧皮肤作用,同时刺激新的胶原蛋白再生而进一步收紧皮肤,主要项目有热玛吉、热提拉等;脉冲光原理是由氙弧灯产生的强光,经由不同滤光片,获取制定波长范围内的光能量,选择性破坏色素、毛囊、血管等结构,同时刺激真皮胶原纤维增生,达到收缩毛孔、去除色斑及红血丝等效果;超声波利用利用高强度聚焦式超声波,作用于皮下,聚集热能,温度可达到65℃-70℃,作用于真皮层、筋膜层,达到提拉、紧致、塑性的功效;冷冻溶脂利用利用脂肪细胞不耐冷的特征,在特定低温环境下使细胞结晶,并且凋亡,通过新陈代谢将脂肪细胞排出体外,从而达到减脂塑性的效果。

医美器械产业链中价值最高的环节在医美器械制造企业,毛利率在50%-60%之间;零配件供应环节毛利率在30%-40%之间,下游医美机构毛利率在40%-50%之间

医美器械整个产业链毛利率在30%-60%。上游零配件制造企业包括显示、晶体、芯片等企业的毛利率在30%-40%,是整条产业链中毛利率相对较低的部分;中游医美器械制造企业毛利率在50%-60%之间,是毛利率较高的环节,代表企业包括奇致激光和复瑞医疗科技,毛利率为55.8%及55.7%;下游的医美机构,毛利率在40%-50%,民营机构占比80%,代表企业为华韩整形、朗姿股份及利美康,毛利率分别为50.6%、47.8%和47.7%。

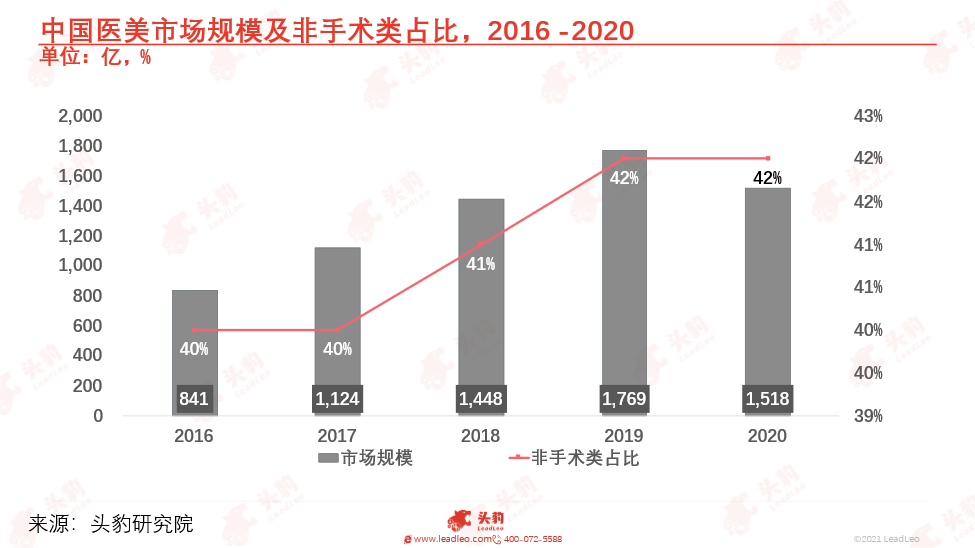

中国医疗美容市场规模经理高速增长阶段,2020年受疫情影响有所下降,其中非手术类医美占比市场规模超40%

2016-2019年,中国医美市场规模从841亿元增长到1,769亿元,年复合增长率达28.13%,2020年收新冠疫情影响,市场缩水251亿元。其中,非手术类医美占比始终在40%以上,并有微弱的上升趋势,随着国民对于医疗美容手术风险及效果认知的提升,未来非手术类医美占比很有可能呈现上升趋势。

中国医美器械企业已有超过700家,其中2021年新建千万级别以上的企业占比19.8%,多集中在长三角沿海地区、中南地区及广东省

截至2021年9月13日,中国制造业相关医美器械企业,其中的有755家,尽管医美器械生产制造具有较高的技术壁垒和资金壁垒,但其利润率较高且国产代替进口的市场空间较大,吸引下游向上逆向并购或行业内并购提高集中度,从而瓜分上游供给端一块蛋糕。

2021年,中国新成立医美器械相关企业有91家,由于行业具有高资金壁垒的特性,千万级别以上的企业占比19.8%,百万级别到千万级别的企业占比68.2%,百万以下企业仅有12.1%。

中国激光医美设备市场格局方面,行业CR4为75%,是集中度较高的寡占型市场格局

中国激光医美设备市场CR4=75%,是集中度较高的寡占型市场格局,飞顿、奇致激光、科医人和半岛医疗分别占比32%、18%、15%和10%,仍受制与国外的技术,但本土企业市场占比有所提升,国产代替进口趋势越来越强烈。

深度见解:随着行业竞争加剧、新产品在研发及审批过程中的未知影响因素以及面市之后口碑的不确定性,医美器械行业的投资机遇与风险并行

竞争情况:医美行业需求增长较快且有复购率高得特点,市场仍处于蓝海阶段,不断有竞争者或新设立或并购的方式进入市场,加剧行业竞争。随着竞争愈发激烈,若被投企业无法快速应对市场更新迭代,影响营销和销售甚至整体布局,成绩不佳造成投资回报不足甚至亏损的风险。

新产品未知性:一方面,医美器械面世需要较长研发周期;另一方面,审批制度趋严,审批周期存在不确定性过程中市场存在较多变数。被投企业的新品上市进度会影响新品在市场的接受度;同时可能突现替代品影响产品的推广及营销效果,对被投企业的盈利能力造成不利影响,进而影响投资回报。

口碑影响因素存在不确定性:医美行业具备医疗及消费双重属性,效果因人而异,甚至是比较主观的,

同时医生的技术及经验是医美效果的关键性影响因素。双重影响下,新产品面市的口碑存在不确定因素,进而影响后续销售,风险最终将传导至投资回报。

重点关注企业

通过深度研究中国近视手术行业内优质企业,头豹建议重点关注奇致激光[832861]、复星医药[600196,02196.HK]、华东医药 [000963]。

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

小米SU7轰动上线,多维度观察轿车行业发展现状(摘要版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

小米SU7轰动上线,多维度观察轿车行业发展现状(独占版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

2024年中外大模型发展探析(摘要版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。