系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

全文字数:4083字,精读时间:8分钟

本文援引于报告《2021年中国电动两轮车行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

从1995年中国研制第一辆轻型电动车到现在互联网企业纷纷进军电动两轮车行业,电动两轮车行业经过了几十年的发展,已经走向高质量发展的道路。电动两轮车因为价格低廉、使用成本低、方便操作、不堵车等诸多优势,从众多交通工具中脱颖而出,成为校园出行、通勤出行、外卖配送、生鲜配送、共享出行等首选交通工具。尤其在禁摩令和新冠肺炎疫情的影响下,很多城市的公共交通被严格管制甚至停运,电动两轮车的便利性和重要性便凸显出来。新国标于2018年5月颁布,2019年4月15日正式实施。与旧国标相比,新国标对电动两轮车有了更加明确的规定和要求。根据各省颁布的政策来看,大部分城市给予超标电动两轮车3-5年的过渡期,电动两轮车行业将迎来一轮密集的换车高峰。同时,目前电动两轮车在海外的渗透率较低,由于全球碳中和的号召,电动两轮车极有可能替代燃油摩托车。我们预计中国电动两轮车的市场规模在2023年达到顶峰,高至千亿规模。

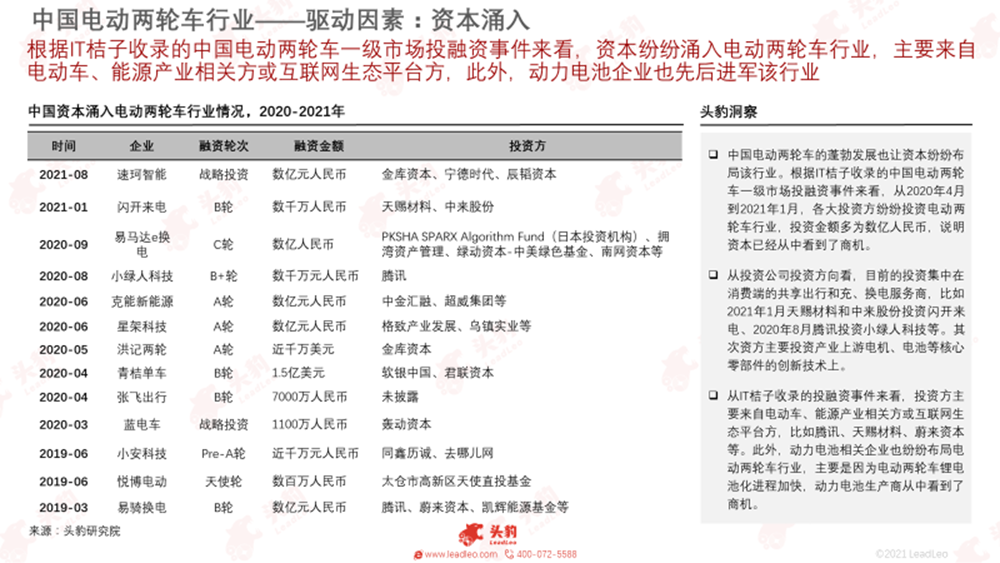

资本纷纷涌入电动两轮车行业,该行业将迎来爆发式增长

2021年4月28日,宁德时代(300750.SZ)与消费电池生产企业ATL拟共同出资设立两家合资公司,从事应用家电储能、电动两轮车等领域的中型电池的研发、生产、销售和售后服务。资本纷纷涌入电动两轮车行业,电动两轮车行业迎来了爆发式增长。根据IT桔子收录的中国电动两轮车一级市场投融资事件来看,从2020年4月到2021年1月,各大投资方纷纷投资电动两轮车行业,投资金额多为数亿人民币。从投资公司投资方向看,目前的投资集中在消费端的共享出行和充、换电服务商,比如2021年1月天赐材料和中来股份投资闪开来电、2020年8月腾讯投资小绿人科技等。其次资方主要投资产业上游电机、电池等核心零部件的创新技术上。投资方主要来自电动车、能源产业相关方或互联网生态平台方,比如腾讯、天赐材料、蔚来资本等。此外,动力电池相关企业也纷纷布局电动两轮车行业,主要是因为电动两轮车锂电池化进程加快,动力电池生产商从中看到了商机。

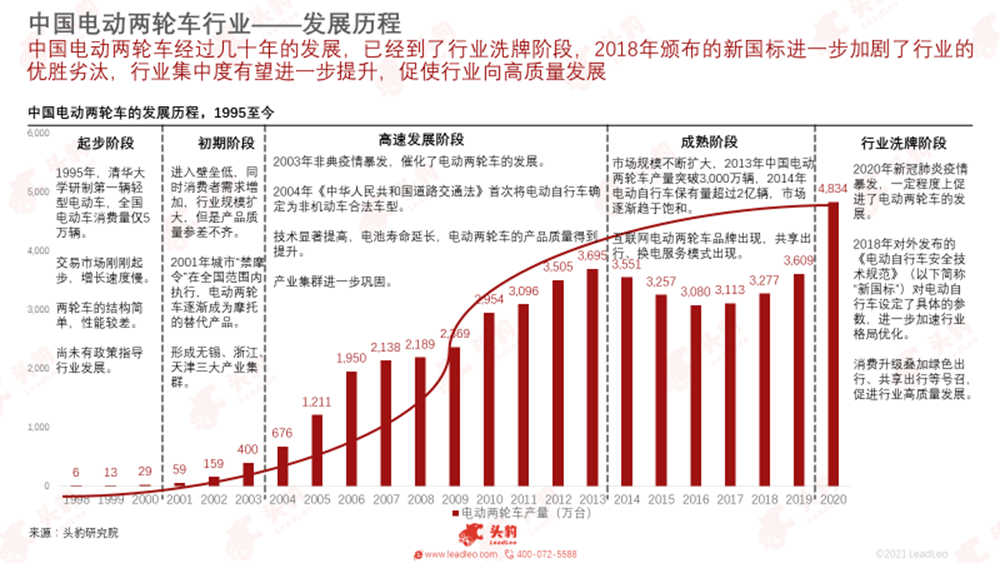

电动两轮车经过几十年的发展,已经到了行业洗牌阶段

按照《电动自行车安全技术规范》的定义,电动两轮车是以车载蓄电池作为辅助能源,能实现电助动或电驱功能的两轮自行车,主要分为电动自行车、电动轻便摩托车和电动摩托车三类,核心零部件包括电池、电机和控制器等。

电动两轮车的发展经过了五个阶段。

起步阶段(1995-2000年):1995年,清华大学研制第一辆轻型电动车,当时全国电动车消费量仅5万辆,电动车的结构简单,性能较差,政府也未出台相关政策指导行业发展。

初期阶段(2000-2003年):2001年城市“禁摩令”在全国范围内执行,电动两轮车逐渐成为摩托的替代产品,此时电动两轮车行业进入壁垒低,产品的质量参差不齐,但已经逐渐形成了无锡、浙江、天津三大产业集群。

高速发展阶段(2003-2013年):2003年非典疫情暴发,个人出行需求增加,催化了电动两轮车的发展。2004年《中华人民共和国道路交通法》首次将电动自行车确定为非机动车合法车型。此阶段该行业的技术显著提高,电池寿命延长,产品品质得到提升,整个行业高速发展。

成熟阶段(2013-2019年):2013年中国电动两轮车产量突破3,000万辆,2014年电动自行车保有量超过2亿辆,市场规模趋于饱和,同时互联网电动两轮车品牌出现,共享出行、换电服务模式出现。

目前电动两轮车已经到了行业洗牌阶段(2019至今)。2018年颁布的新国标对电动自行车设定了具体的参数,进一步加速了行业格局优化,叠加2020年新冠肺炎疫情暴发和绿色出行、共享出行等号召,促进了该行业高质量发展。

电动两轮车价格低廉,应用场景广泛

电动两轮车因为价格低廉、使用成本低、方便操作、不堵车等诸多优势,从众多交通工具中脱颖而出,成为校园出行、通勤出行、外卖配送、生鲜配送、共享出行等首选交通工具。

对比5公里内汽车和驾车的通勤时间可知,在新一线城市,45.9%的消费者骑电动车两轮车耗时短于驾车用时,在二线城市,39.2%的用户骑电动两轮车的耗时短于驾车用时,电动两轮车大幅提高了个人的出行效率,因此用户也愿意选择方便快捷、价格低廉的电动两轮车作为自己个人短距离出行的首选交通工具。

外卖、快递等即时配送业务的巨大用车需求利好电动两轮车的销售。2020年全国即时配送人员超850万,2016年中国即时配送年订单量为46.1亿单,而2020年年订单量已经增加到210亿单,年均复合增长率高达89.1%。高速增长的订单量,推动了即时配送行业的发展,即时配送人员的配送主要依靠的交通工具是电动两轮车。

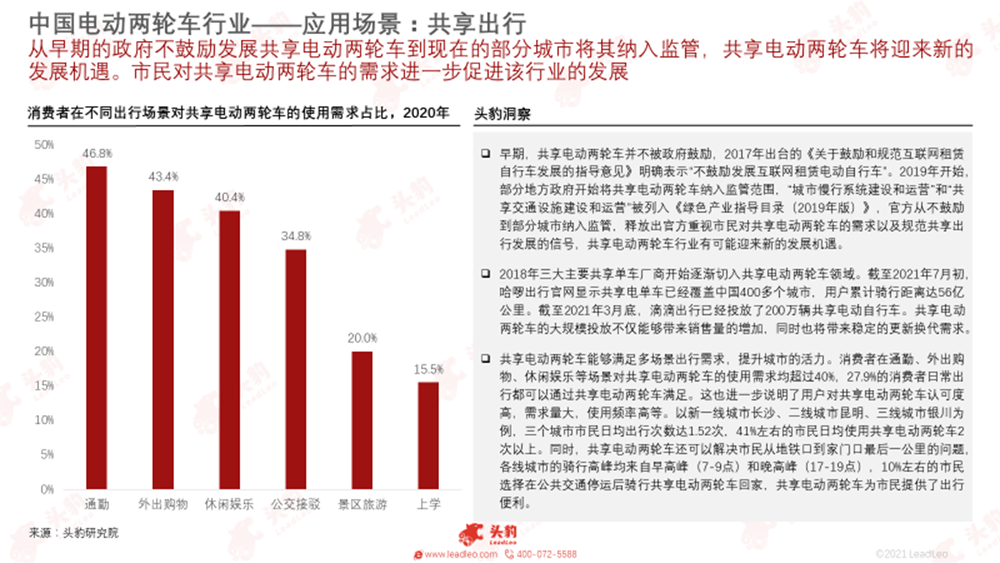

2018年三大主要共享单车厂商开始逐渐切入共享电动两轮车领域。截至2021年7月初,哈啰出行官网显示共享电单车已经覆盖中国400多个城市,用户累计骑行距离达56亿公里。截至2021年3月底,滴滴出行已经投放了200万辆共享电动自行车。共享电动两轮车的大规模投放不仅能够带来销售量的增加,同时也将带来稳定的更新换代需求。

电动两轮车产业链覆盖面广,将拉动上中下游企业共同发展

电动两轮车的上游产业链主要由电池、电机、控制器和配件组成。一辆电动两轮车中,成本占比最高的是电池,达到28%,电池是电动车的动力来源。在电池的竞争格局中,由于价格和安全性等限制,铅酸电池一直占有较大的份额,2020年铅酸电池仍占77%的市场份额,锂电池仅占23%,但是从2016-2020年的数据可以看出,铅酸电池的市场份额在逐年减少,锂电池的市场份额因为受到新国标的影响逐年增加,说明未来锂电池仍有较大的发展空间。

电动两轮车行业中游主要是生产商,竞争格局较为激烈。截至2020年,目前市场规模最大的生产商为雅迪控股,2020年其市场份额达到了23.1%,营业收入达到194亿元,远远领先行业内其他企业。市场规模第二大企业为爱玛科技,2020年其市场份额达到了16.8%,营业收入高达129亿元。但是雅迪控股和艾玛科技都属于传统的电动两轮车品牌,虽然体量大,市场份额占比大,但毛利率反而不高。就毛利率而言,九号公司和小牛电动主打智能化产品, 2020年二者的毛利率分别为27.3%和22.8%,远高于雅迪控股的15.9%。

电动两轮车的产业链下游主要包括直营、电商和经销商。因为需要维修和试驾等原因,线下渠道决定了电动两轮车企业的竞争力,因此各大公司纷纷布局线下渠道。龙头公司雅迪控股2016年的经销商仅为1,717家,到2020年已经增加到2,955家。爱玛科技的经销商从2016年的1,476家增加到2020年的2,161家。

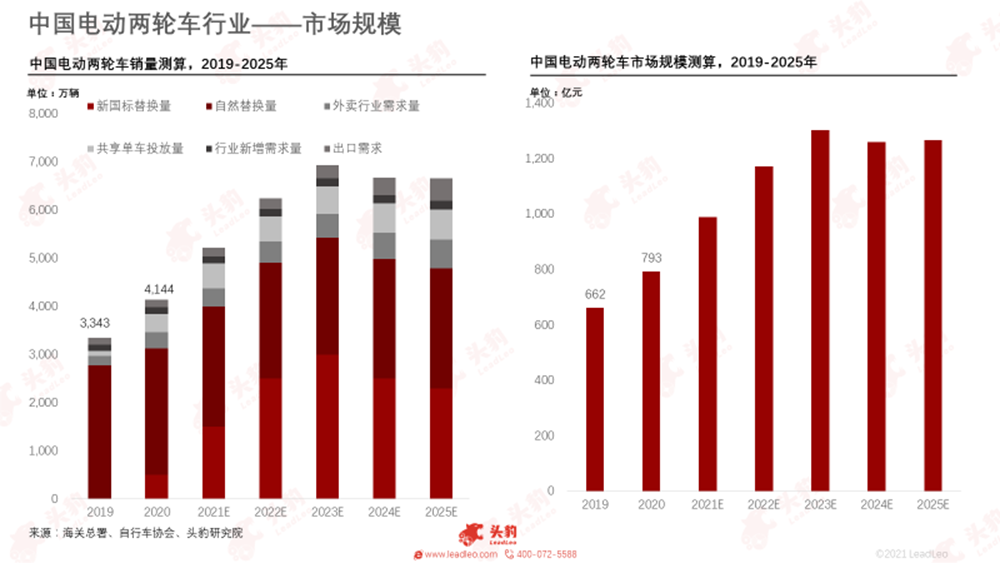

受新国标和需求增加驱动,中国电动两轮车行业市场规模还需增长

新国标落地叠加政策支持、消费升级、绿色出行等,中国电动两轮车行业仍将高速增长。2020年,中国电动两轮车销量已达4,144万辆,总体市场规模达793亿元,根据各省颁布的政策来看,大部分城市给予超标电动两轮车3-5年的过渡期,我们预计中国电动车行业市场规模将在2023年达到顶峰。

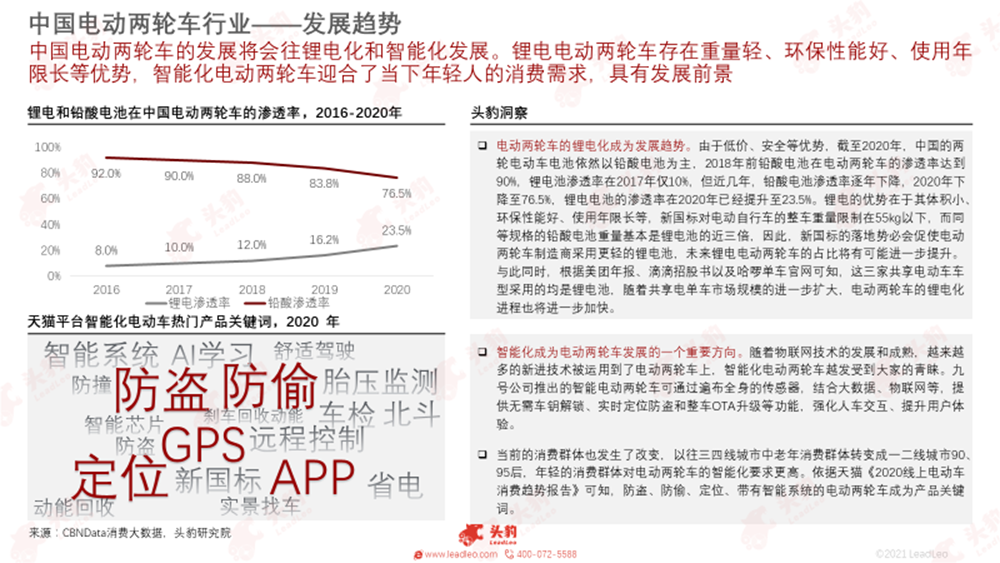

电动两轮车的发展将会往锂电化和智能化发展

电动两轮车的锂电化成为发展趋势。由于低价、安全等优势,截至2020年,中国的两轮电动车电池依然以铅酸电池为主,2018年前铅酸电池在电动两轮车的渗透率达到90%,锂电池渗透率在2017年仅10%,但近几年,铅酸电池渗透率逐年下降,2020年下降至76.5%,锂电电池的渗透率在2020年已经提升至23.5%。锂电的优势在于其体积小、环保性能好、使用年限长等,新国标对电动自行车的整车重量限制在55kg以下,而同等规格的铅酸电池重量基本是锂电池的近三倍,因此,新国标的落地势必会促使电动两轮车制造商采用更轻的锂电池,未来锂电电动两轮车的占比将有可能进一步提升。与此同时,根据美团年报、滴滴招股书以及哈啰单车官网可知,这三家共享电动车车型采用的均是锂电池,随着共享电单车市场规模的进一步扩大,电动两轮车的锂电化进程也将进一步加快。

智能化成为电动两轮车发展的一个重要方向。随着物联网技术的发展和成熟,越来越多的新进技术被运用到了电动两轮车上,智能化电动两轮车越发受到大家的青睐。九号公司推出的智能电动两轮车可通过遍布全身的传感器,结合大数据、物联网等,提供无需车钥解锁、实时定位防盗和整车OTA升级等功能,强化人车交互、提升用户体验。当前的消费群体也发生了改变,以往三四线城市中老年消费群体转变成一二线城市90、95后,年轻的消费群体对电动两轮车的智能化要求更高。依据天猫《2020线上电动车消费趋势报告》可知,防盗、防偷、定位、带有智能系统的电动两轮车成为产品关键词。

深度见解

电动两轮车目前已经发展到了行业洗牌阶段,行业集中度将进一步集中,头部公司将有更多的资源和渠道来保障自己的利润。2019年开始落地的新国标进一步促使行业的优胜劣汰,并让行业高质量发展。中国相关政策也在不断优化,各大资本纷纷进军该行业。因此,电动两轮车行业将迎来爆发式增长。

电动两轮车行业的发展不仅仅会拉动电动两轮车生产商的发展,还会向上延伸到电池、电机等行业的发展,向下促进电商、经销商的发展。随着90、95后逐渐成为消费主力军,智能化电动两轮车将更有市场,消费者更青睐有无需车钥解锁、实时定位防盗和整车OTA升级等功能的电动两轮车,这也将进一步促进该行业技术发展,倒逼企业进行技术升级、智能化改造等,该行业将迎来一场技术革新。

重点关注企业

通过深度研究中国电动两轮车行业优质企业,头豹建议重点关注雅迪控股[01585]、爱玛科技[603529]、九号公司[689009]。

相关推荐

2024年中外大模型发展探析(摘要版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

2024年中外大模型发展探析(独占版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

中国高考材料类专业:未来产业领航者

中国高考材料类专业:未来产业领航者

2024年中国大语言模型能力评析(三):行业应用能力评测结果(摘要版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年中国大语言模型能力评析(三):行业应用能力评测结果(独占版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。