系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

本文援引于报告《2022年中国隔膜行业概览:产品与控本能力共塑竞争力,寡头格局已成》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

鉴于湿法隔膜在孔径一致性、孔隙率、拉伸强度、穿刺强度等方面优于干法隔膜,渗透率稳步上行,涂覆膜将成未来趋势:湿法隔膜的基材为聚乙烯,干法隔膜的基材为聚丙烯,由于造孔工艺的区别以及基材性能的不同,湿法隔膜的孔径一致性、孔隙率、拉伸强度、穿刺强度均优于干法隔膜,有利于提升锂电池的能量密度、倍率性能以及循环周数,因此湿法隔膜渗透率稳步上行,2020年逾70%。由于涂覆膜能够补齐湿法基膜在热稳定性及收缩率等方面的短板,逐渐受到市场的认可与青睐。

隔膜企业的技术优势、设备优势、客户优势与规模优势形成正向反馈,加剧行业马太效应,行业集中度进一步提升:隔膜行业的产能扩张受制于上游生产设备,因此稳定获取设备产能将为隔膜产能的持续扩张提供支撑,设备的设计、研发、调试能力以及生产工艺、基膜涂布技术等决定隔膜的质量水平。企业的辅料回收效率、客户数量及结构、产能利用率以及单线产能情况将决定其单位产出的成本,由此影响隔膜产品的价格优势。隔膜产品的质量优势与价格优势有利于增强产品竞争力,进一步拓展客户,从而扩大生产规模、降低成本,由此形成正向循环。

隔膜行业在市场出清之后格局优化,行业集中度提升,行业处于紧平衡状态:隔膜行业头部企业在规模效应下享有成本优势,在价格战下行业内二三线企业接连停产、倒闭或被收购兼并,隔膜行业格局优化,2020年行业CR3为66%,湿法隔膜行业CR3高达83%。受到下游动力电池、消费电池、储能电池三大市场需求拉动,隔膜行业快速发展,受制于上游设备产能释放缓慢,行业处于紧平衡状态。

湿法隔膜占据市场主流,涂覆膜是未来趋势

在锂离子电池的四大主要材料(正极、负极、隔膜、电解液)中,隔膜的技术壁垒较高,成本占比为14%,是构成锂电池的关键材料。

湿法隔膜渗透率稳步上行,成为市场主流选择。在隔膜的孔径一致性、孔隙率、拉伸强度、穿刺强度等多个层面,湿法隔膜的性能均优于干法隔膜,更能适配动力电池、消费电池等场景的需求,对于提升电池的能量密度、倍率性能及循环周数等效果显著,中国市场湿法隔膜的渗透率从2014年的29%增长至2020年的70%,同时干法隔膜占比则从71%下降至30%,受益于储能市场的爆发干法隔膜渗透率停止下降趋势并小幅回升,但市场主流依然会是湿法基膜及湿法涂覆膜,未来将维持湿法与干法技术的共存局面。

涂覆膜性能更优,能够满足下游客户多样化需求。涂覆膜补齐了湿法隔膜在闭孔温度、热收缩率等方面的短板,提升了湿法隔膜的热稳定性与安全性能,同时根据涂覆配方能够满足下游电池客户的多种需求,渗透率及出货量均快速上行。

固态电池:目前固态电池面临诸多技术障碍,短期影响有限

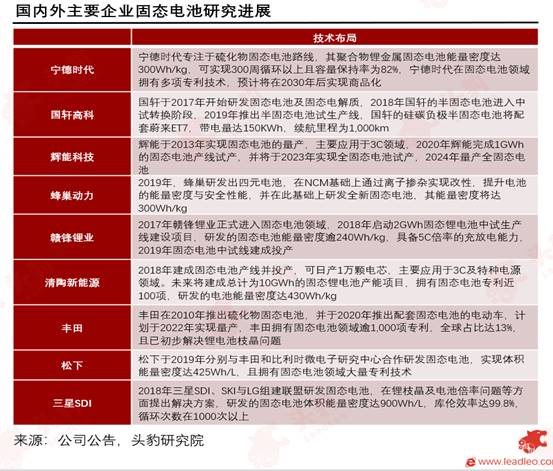

多家头部电池企业及车企在固态电池领域有所布局。宁德时代、国轩高科、丰田、松下等国内外企业均在固态电池领域有所布局,其中丰田在该领域拥有专利技术最多,国轩高科的半固态电池预计将于2022年四季度配套蔚来的新车型ET7,不过行业内并无固态电池商业化的明确时间表,界面接触、导电性等问题目前并无实质性进展,因此短期内不会对隔膜行业产生影响。

半固态电池仍需要电解液和隔膜。半固态锂电池具有与传统锂电池相同的电化学活性材料体系,主要由正极浆料、负极浆料和隔离层组成,电极材料为具有粘弹性或半固态的浆料。对比全固态电池,半固态电池仍然需要液态电解质,因而仍需要隔膜进行离子传导和绝缘隔离。

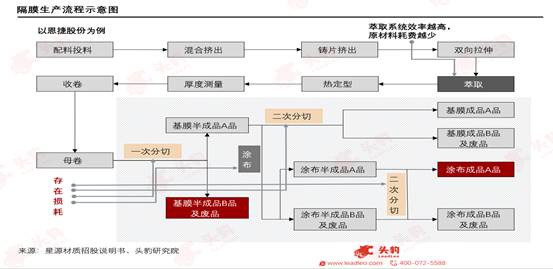

生产工艺:隔膜生产工艺复杂,工艺能力对良品率至关重要

良品率=分切收率×A品率。隔膜生产工艺复杂,技术难点在于造孔的工程技术、基体材料以及制造设备,形成不合格品(B品)的概率高,叠加多次分切造成的损耗大,隔膜生产过程中辅料回收较为困难,分切收得率低。企业的设备调试能力、工艺水平、生产经验积累影响产品的一致性、良品率等,进而决定产品的质量与成本。

设备壁垒:设备产能与设备调试能力

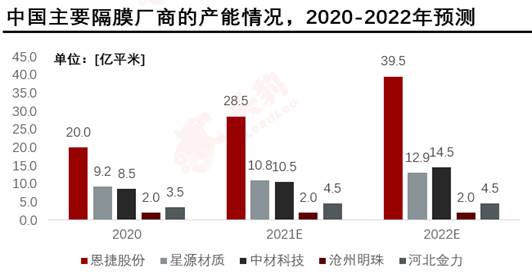

生产设备是隔膜行业的核心竞争力之一。隔膜的生产设备依赖从海外进口,而海外设备商的产能规划保守,导致中国隔膜企业的产能扩张受到设备影响进度较慢,隔膜也是四大材料(正极、负极、隔膜、电解液)中唯一面临紧平衡局面的行业。生产设备关系企业的产能扩张速度。隔膜企业的产能扩张依赖于获得设备的能力,恩捷股份与其设备供应商日本制钢所签订长约,制钢所每年15-20条产线的产能中,优先供应恩捷10-15条产线,因此能够保障其产能的扩建速度高于同行。星源材质与中材科技的设备供应商产能较小,产能扩张缓慢。

技术壁垒:在线涂布多维度提升产品竞争力

在线涂布能够减少材料损耗、提升产品良率及一致性、提高生产效率,涂覆膜更具质量与价格优势,显著增强产品的市场竞争力。在线涂布能够减少原材料的损耗、提高产品良率、显著提升生产效率以及提高产品的一致性,进一步增强隔膜产品的质量与价格优势。在线涂布的意义在于提升公司综合竞争力,推动行业进入更高维度的竞争,带动公司产品的结构升级。在线涂布的工艺难点在于:1)要求基膜具有较高的一致性和良好的性能,否则可能造成连续生产的涂覆产品稳定性下降,2)需要将目前1-2m幅宽的涂覆设备扩大到5米幅宽来适应基膜产线,因此需要与上游设备厂商共同研发专用设备,并具有良好的设备调试能力,3)需要重新研发适应在线涂覆的专用浆料。

客户壁垒:头部企业具备显著客户数量与结构优势

企业的客户数量及结构既是其产品质量优势与价格优势下的结果,也会通过规模效应及品牌效应形成正反馈,海外客户的开拓有助于企业提升盈利水平。中国隔膜企业方面,恩捷股份的客户群最为广泛,包括中国、韩国、日本、欧洲的主要电池厂商以及特斯拉,其次为星源材质,行业前两大厂商的客户数量与结构均明显优于其他企业。海外企业方面,日本及韩国的隔膜企业主要面向本国企业,客户优势不显著。

行业竞争格局:市场集中度持续提升,寡头格局已成

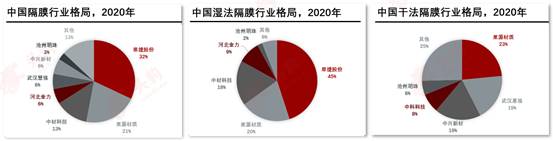

中国隔膜行业的集中度较高,2020年隔膜行业市场CR3为66%,CR5为78%,呈现出明显的寡头格局,其中,恩捷股份(包含苏州捷力与纽米科技)市占率达32%,星源材质与中材科技市占率分别为21%、13%,由于隔膜行业的重资产属性,头部企业规模效应下的成本摊薄是其独有优势,也有利于行业集中度的进一步提升。q恩捷股份是中国湿法隔膜行业的绝对龙头,2020年市占率高达45%,鉴于恩捷股份垄断日本制钢所的优质隔膜生产设备产能,叠加湿法隔膜渗透率提升下的行业需求快速增长,恩捷作为行业龙头将会成为最大受益者。

需求测算:全球隔膜市场需求高速增长

隔膜需求的增长来源于动力电池、消费电池、储能电池三大市场,其中动力电池市场贡献主要增量,储能电池市场方兴未艾,增速可期。隔膜行业在三大市场的带动下需求将高速增长。

深度见解:隔膜行业逻辑:多管齐下打造产品的质量优势与价格优势

隔膜企业的生存乃至市场份额的扩大有赖于产品的质量优势与价格优势塑造的竞争力。隔膜产品的质量优势取决于:1)设备的调试能力工艺水平,优质的生产设备、过硬的设备调试能力以及优良的工艺水平将影响产品的一致性、机械性能等指标,直接关系产品的质量;2)基膜涂布技术,基膜的涂布能够将隔膜显著改性,提升其性能指标,涂布技术对于隔膜产品质量具有直接影响。隔膜产品的价格优势取决于:1)原材料端的降本,隔膜基材的国产替代以及辅料的回收利用将显著降低原材料损耗,进而降低成本;2)规模效应下的降本,充足的客户订单、高企的产能利用率有利于降低单位产出的成本,从而形成价格优势。

重点关注企业

通过深度研究隔膜行业内优质企业,头豹建议重点关注恩捷股份[002812]、星源材质[300568]、中材科技[002080]、沧州明珠[002108]。

相关推荐

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

小米SU7轰动上线,多维度观察轿车行业发展现状(摘要版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

小米SU7轰动上线,多维度观察轿车行业发展现状(独占版)

从销售量Top10车型的价位情况来看,低于10万元的车型数量从2019年的6款增加至了2023年的7款,而2019年Top10排行榜中价格最低的车型为7.50万的朗逸,到2023年出现了五菱宏光mini和海鸥两款更低价的车型,其中五菱宏光mini的起售价仅为3.28万元。面对激烈的市场竞争和消费者需求的变化,许多汽车制造商开始调整产品线,推出更多低价位车型以吸引价格敏感的消费者群体。同时,新能源车型在榜单中的数量从0席增长至6席。

2024年中国休闲卤制品行业: 休闲卤制品市场发展机遇解析(独占版)

近年来,中国的休闲卤制品生产标准化、规模化和自动化水平持续提升,各大品牌纷纷涉足资本市场,展现出蓬勃发展的势头。另一方面,随着互联网行业的发展,短视频和网络社交平台的普及率不断上升,直播、团购等营销方式助力休闲卤制品企业提升品牌知名度。 从市场规模来看,2019~2023年,中国卤制品市场规模由2,477.2亿元增长至3,635.7亿元,预计2028年,增长至5,342.1亿元。其中,2023年休闲卤制品市场规模为1,396.1亿元,预计到2027年将突破2,000亿元。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。