系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

本文援引于报告《行业概览_2022年美国肿瘤治疗行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

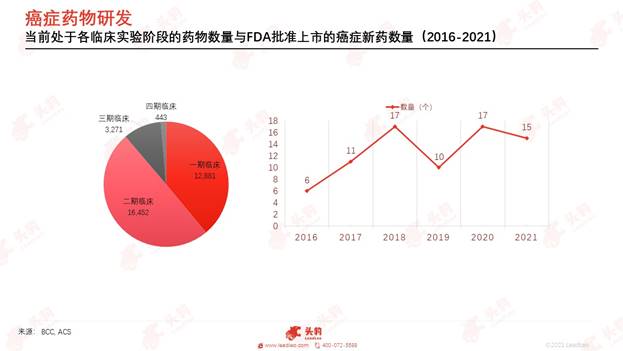

癌症为美国第二大致死疾病,新增病例数逐年增长

癌症的诊断与治疗是全世界医疗系统共同面对的难题。2021年,美国癌症协会预估新增癌症1,898,160例,新增癌症死亡608,570例,继心脏病后成为第二致命疾病。在所有癌症死亡病例中,肺癌致死数量位列第一,乳腺/前列腺癌、结直肠癌与胰腺癌数量紧随其后,位列前四。以上四种癌症总和超越半数全部癌症死亡病例,且男女发病较为均衡。

癌症治疗手段繁多且复杂,患者最终接受的治疗方案取决于其所患癌的类型、位置、等级以及患者的健康状况和偏好,治疗目的涵盖缓解症状到最终治愈。癌症的治疗可分为非药物治疗与药物治疗两种类型,非药物治疗包含手术切除、放射治疗与消融治疗,药物治疗包含化疗药物、激素药物、靶向治物和免疫治疗药物

靶向与免疫药物成为新药发展的主要方向

美国癌症药物市场规模持续扩张,较新的靶向和免疫药物已大范围占领市场,乳腺癌、结直肠癌、肺癌、前列腺癌和非霍奇金淋巴瘤分居市场份额前五。

美国的癌症发病概率约为每100,000名男性和女性中451例。据在美国医学会杂志的发表预估,2020年的美国癌症治疗市场规模已超越1,580亿美元。其中,肿瘤药物占所有分类开销的最大份额。从2010年到2020年,随着药物市场扩大50%,癌症市场的总份额增加了26%。预计在2021年至2026年间,市场将以12.1%的复合年增长率增长,到2026年将达到3140亿美元的市值。

全球范围内,从药物类型的角度观察,靶向药物和免疫药物已占有大于80%、份额超越140亿的癌症药物市场。从癌症类型的角度观察,乳腺癌、结直肠癌、肺癌、前列腺癌和非霍奇金淋巴瘤分居市场份额前五。

美国癌症新药价格高速增长,新型冠状病毒的流行影响保险覆盖面积,少量放缓市场增长

据2019年发布在期刊JAMA Oncology上的文章分析,2009-10年到2018-19年的数据显示美国食品和药物管理局批准的新型抗癌药物的最低月平均治疗价格从约6,000美元上升至近15,000美元。这150%的价格涨幅远远超过了作者进行了比对的其他国家,诸如英国、德国和瑞士。与此同时,在 2009年至2019年这一十年区间内,74%的FDA批准抗癌药物的价格上涨幅度高于全国通货膨胀。由于品牌药物或新批准药物的处方购买价格以如上所述的趋势上涨,美国癌症患者购买处方药的自付费用也有所上升。

在美国医疗系统中,癌症患者的医药支出主要由保险承担,个人或家庭所有的医疗保险或来自雇主,或来自政府项目。常见的保险类型有来自健康管组织(Health Maintenance Organizations)或首选供应商组织(Preferred Provider Organizations)的个人医疗保险、健康储蓄账户和政府资助的老年和残障健康保险(Medicare)或医疗补助项目(Medicaid)。美国癌症协会2018年发布的数据显示,癌症相关的全部医疗开销中,个人保险负担了49%,老年和残障健康保险与医疗补助项目共同负担了43%。与此同时,在2022年美国癌症数据汇报中,癌症患者缺乏健康保险是导致患者家庭经济困难的主要因素,同时也阻碍了许多患者接受最佳的癌症防治手段。

据美国癌症协会分析,尽管在政府实施平价医疗法案(ACA)后医疗保险覆盖面有所增加,医疗访谈调查扔估计在2020年有约3000万18至64岁的美国人没有任何医疗保险。分析还指出,新冠病毒COVID-19的流行给数据收集带来了挑战,导致预估数值很大可能小于真实数据。此外,将 2020年数据与2021年进行初步比较显示,在新冠流行带来的失业影响下,拥有私人医疗保险的总人数比例下降了1%。在大多数癌症药物制药公司的报告中,2020年的整体销售额增长低于2019年,其中,2020年第二季度所受影响最大。

癌症药物市场由传统大型医药公司占领,疗法和技术创新成为影响市场趋势的主要动力

癌症药物市场是一个随着医学发展在不断增长的市场,也是世界上最大的药物治疗领域。在美国,有大于500种FDA批准的药物用于与癌症相关的适应症。同时,也由于癌症药物市场的巨大规模,药物市场中的主要制药公司或在该市场占有一席之地,或在开发进入该市场的道路。

在当前全球癌症药物市场的收入竞争中,以下公司分别占据前十的位置:百时美施贵宝公司、罗氏制药、默克公司、诺华制药、强生公司、阿斯利康公司、辉瑞制药、安进公司、艾伯维公司和礼来公司,总共获得了1,390亿的癌症药物营业收入。

在癌症药物市场充满活力的竞争中,新疗法、改进疗法、工艺和技术的研发是市场成功的关键。同时,研发药物的类型也会影响其后续市场发展。最后,癌症早筛、人口老龄化、癌症患者生存周期延长和科技突破将给不断扩张的癌症药物市场带来源源不断的动力。

推荐阅读

聚焦精准肿瘤学领域,外泌体检测前景可期/液体活检领域的“第三驾马车”——外泌体检测在肿瘤诊疗领域应用前景广阔

生态共建、资源整合:5G医疗时代将至/未来5G会给医疗行业带来什么变革?

疫情加快互联网医疗发展3-5年,看平安如何布局医疗生态圈/平安迎来医疗2.0战略升级

相关推荐

2023年中国在线教育行业研究: 利好刺激,在线教育迎新风口?(独占版)

在本篇研究报告中,我们将对在线教育行业进行深入的研究和探讨。报告将介绍在线教育的发展背景和的应用价值。并从市场融资情况、市场规模、商业逻辑、应用场景、发展趋势等角度切入分析,挖掘潜在的商业与投资机会

2024年中外大模型发展探析(独占版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

2024年中外大模型发展探析(摘要版)

中国大模型市场目前呈现出数量庞大且高度竞争的特点,众多企业和研究机构纷纷涌入这一领域,推出了大量的大模型产品。截至2024年2月,中国已有超过130个大模型出现,创业参与者覆盖各大涵盖开源、闭源、二次开发及微调等,发布机构则遍布互联网科技巨头、云计算领先企业、综合人工智能公司、智能设备制造商以及数字基础设施提供商。然而,与国际厂商相比,中国在大模型技术方面仍存在一定的差距,这主要体现在算法的深度优化、数据处理效率、模型泛化能力以及创新应用场景等方面。 外国的大模型市场虽在数量上不占优势,市面上广为认知的基础大模型不超过10家,但其技术能力却极为强大。以GPT3.5为例,该模型凭借卓越的性能和广泛的应用场景,吸引了庞大的用户群体,其用户数量之多足以证明外国在大模型技术领域的深厚实力。这种实力不仅体现在算法的高效优化和数据处理能力上,更凸显在模型通用性、稳定性以及创新应用领域的开拓上,为中国大模型市场的发展提供了有力的借鉴和学习的目标。

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(摘要版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。