系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

【引语】

近年来,受新冠肺炎疫情影响,全球对中国口罩的需求量激增,口罩在国内的消耗量激增;自2022年3月以来,受奥密克戎变异毒株在上海乃至全国持续散播的影响,中国各地对口罩的需求再次上升。未来,随着制造业和服务业企业对口罩需求的上升,以及中国居民防护意识提升,口罩需求将会持续保持在高位,中国口罩产值也将长期保持在高点。

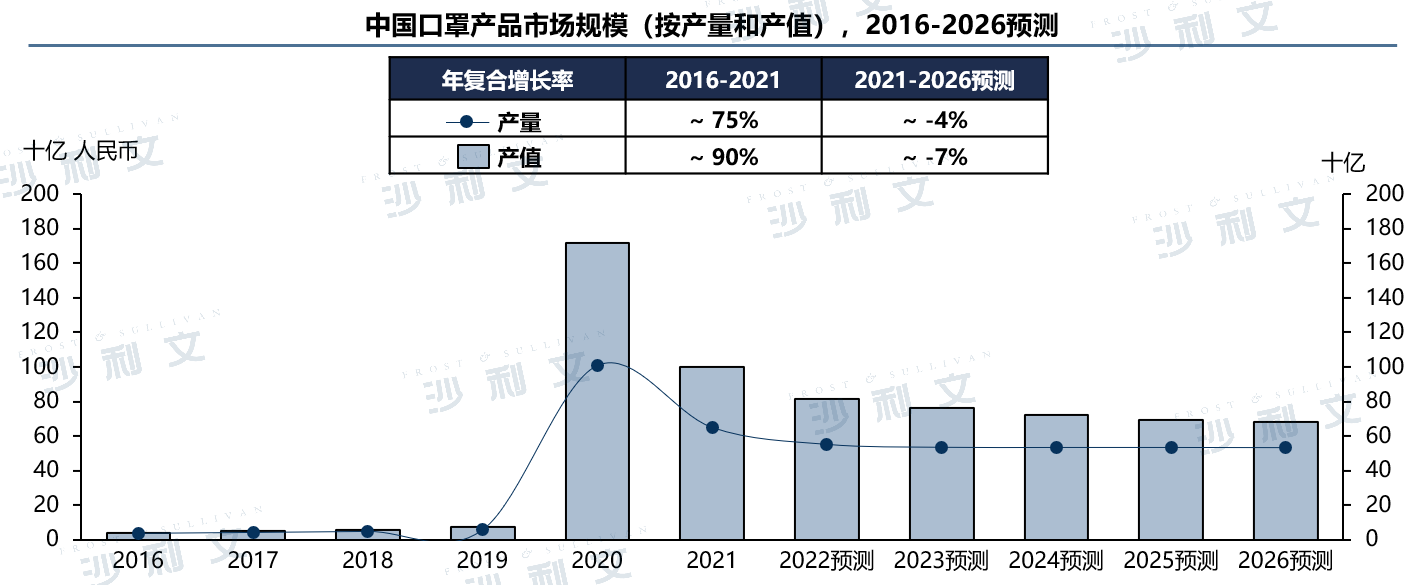

中国口罩产品市场:

中国口罩产品的产量和产值已从2016年的37亿元和42亿元人民币增长至2021年接近650亿元和1000亿元人民币,年复合增长率分别约为75%和90%。产值的突然飙升主要是由于2020年至2021年新冠疫情爆发期间对口罩产品的意外需求激增。此外,中国作为口罩产品的主要生产国,不仅需要满足国内对口罩产品的需求,还需要向其他国家出口大量口罩产品。因此,口罩产品,尤其是医用口罩产品的增长在2020年呈现出惊人的增长。

由于政府的干预措施,包括对购买原材料和雇用劳动力的财政支持、制造商的税收减免以及新制造许可证的颁发,口罩产品的价格在2020年飙升之后在2021年大幅下降,因为口罩产品的供应逐渐赶上了对口罩产品的需求。

展望未来,随着中国从制造业强国向服务型经济转型,口罩制造商越来越难以获得足够的具有成本效益的工厂工人以最大限度地提高产能。由于产能利用率不足,预计2026年中国口罩产品的产量和产值将分别下降至约530亿元和680亿元人民币,2021年至2026年的年复合增长率分别约为-4%和-7%。

来源:沙利文公司

来源:沙利文公司

亚太地区主要国家口罩市场:

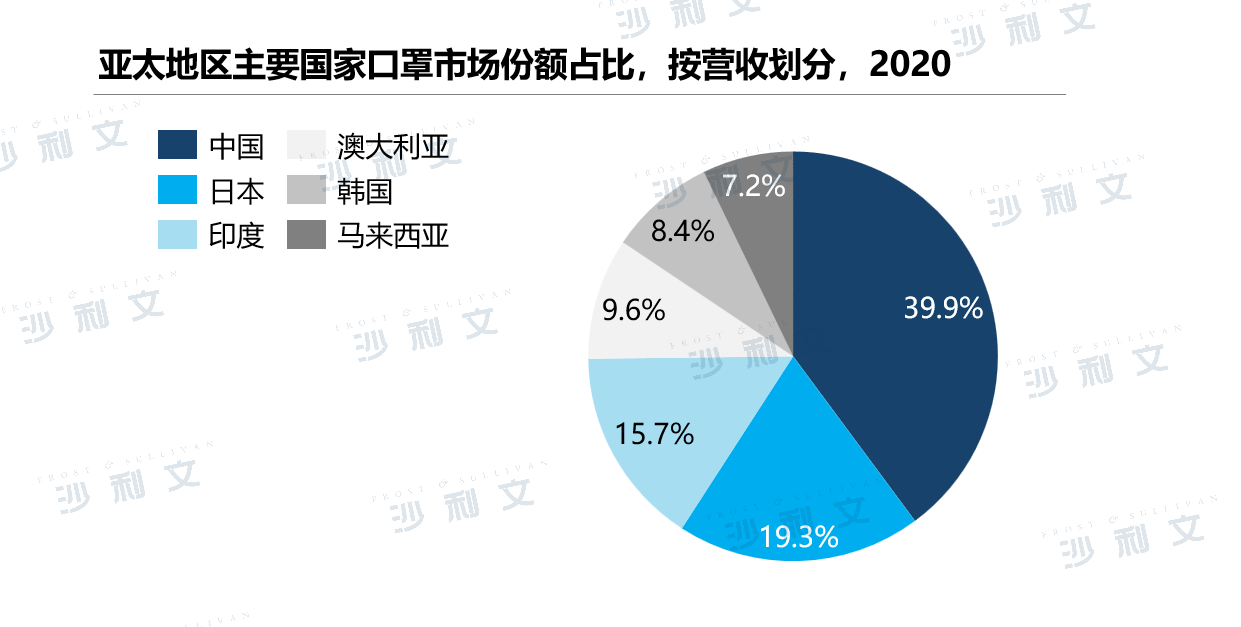

2020年中国新冠病毒疫情期间,全国各地有条件的企业为响应国家疫情防控的呼吁,纷纷扩产转产口罩,填补了短期内口罩供应的部分缺口。而随着中国消费者防护意识的增强,人们对口罩的要求有所提高,疫情期间临时增设的中低端口罩生产流水线,将面临闲置或处置的风险。此外,2020年,在亚洲地区主要国家口罩市场份额的占比重中,日本地区市场份额排名第二,占比19.3%,仅次于中国,日本为传统口罩消费大国,新冠疫情的催化导致日本口罩需求量大幅上涨,剔除疫情影响,预计未来将继续维持较高口罩的需求量。

来源:沙利文公司

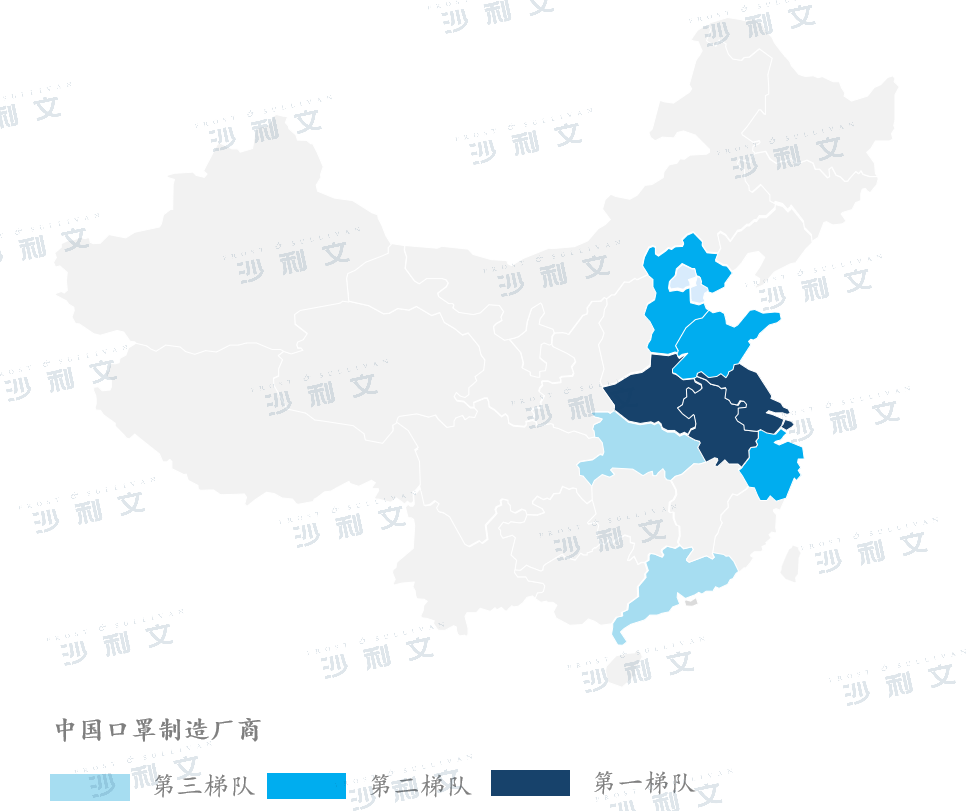

2020年中国口罩制造厂商地区分布情况

口罩属于刚性消耗,市场需求量稳定,口罩制造厂商地区分布上呈现集中态势,以江苏、河南、安徽为代表的卫材制造发达省份集中了最多的口罩生产厂家。

来源:沙利文公司

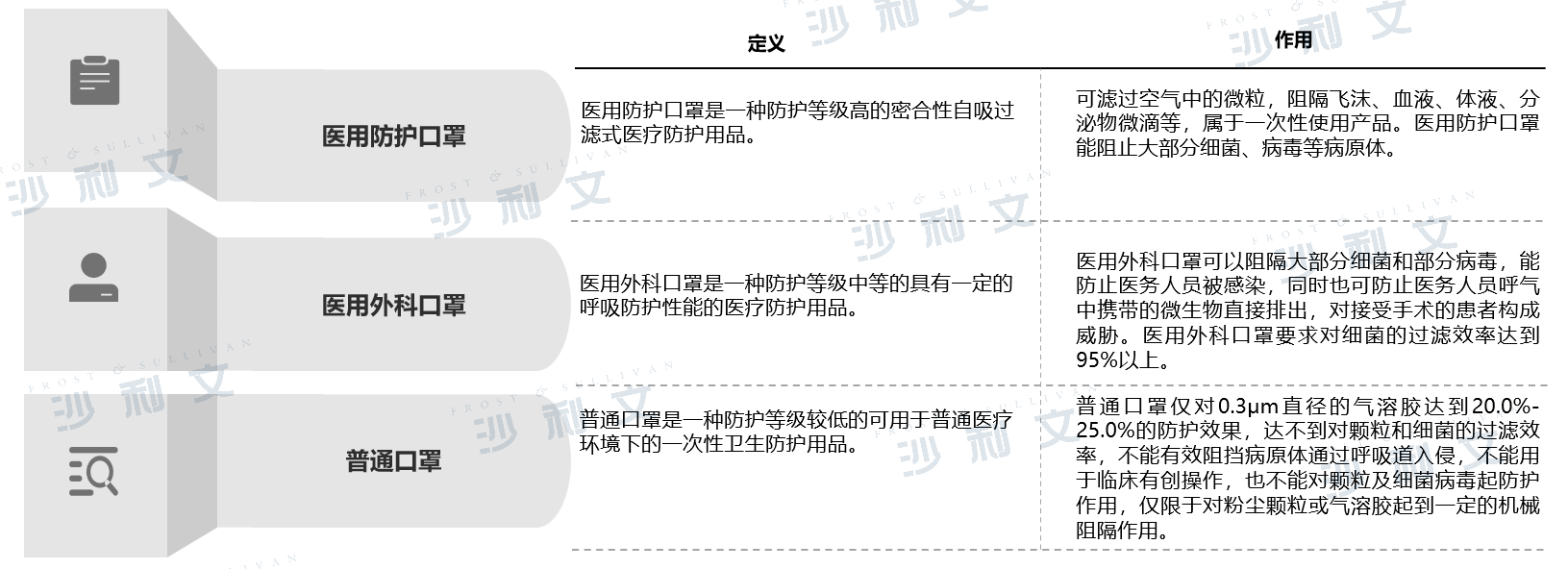

口罩的性能特点及适用范围:

口罩一般由主体过滤材料如聚丙烯熔喷布等及其他材料金属(用于鼻夹)、染色剂、弹性材料(用于口罩带)等构成。口罩按性能特点及适用范围可分类为医用防护口罩、医用外科口罩、普通口罩。口罩按照面罩形状可以分为平面形、鸭嘴形、拱形或折叠式等。口罩按照佩戴方式可以分为耳挂式、绑带式或头带式。

来源:沙利文公司

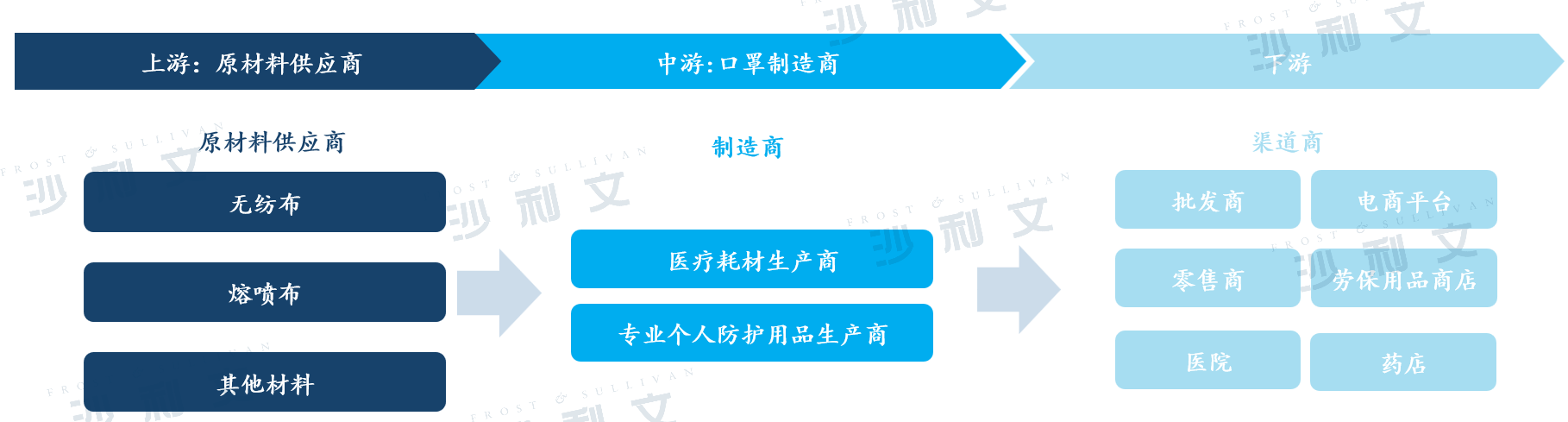

口罩产业链分析:

从产业链的角度看,口罩产品行业的上游,包括原材料和生产设备。行业上游企业一般提供的原材料包括无纺布、熔喷布、聚丙烯、鼻梁条等。设备供应商提供口罩机、口罩焊接机、口罩包装机、口罩杀菌机等系列生产设备,所有机器可能会根据产品规格略有不同。口罩产品行业的中游包括原始设备制造商(OEM)、原始设计制造商(ODM)和原始品牌制造商(OBM)。OEM 为知名品牌所有者提供劳动力、专业知识和具有成本效益的解决方案,并允许品牌所有者对其产品的设计和专利拥有创造性控制权。另一方面,ODM 通常拥有自己的设计师和制造商,并按照白标或自有品牌制造的原则运营,从而为品牌所有者节省研发 (R&D) 成本,并生产出具有良好业绩的值得信赖的产品。行业下游为经销商和客户,包括零售商、医院、药店、电商平台、政府等。在口罩产品行业,一些品牌商通过经销商扩大销售是很常见的。

来源:沙利文公司

大多数 OEM 和 ODM 最终都努力成为 OBM,拥有设计和制造流程,并生产需要高水平专业知识的高端或小众产品。例如,一些以OBM模式运作的口罩厂商,凭借多年的经验积累,研发能力非常强,这样他们就可以从一个想法到原型设计、进行产品打磨和最终确定设计、获得专利,最后完全在内部进行大规模生产,从而创造出口罩产品。此外,一些口罩的OBM具有进一步升级其制造设备以推进整个口罩制造工艺的能力。

疫情对口罩行业的影响

2020年对口罩产品的意外需求导致口罩原材料成本飙升,导致所有口罩产品单位成本居高不下,从而导致2020年口罩产品市场规模异常庞大。然而,尽管由于口罩产品供应的增加,所有口罩产品的单位成本有所下降,但口罩产品的需求预计将比疫情前大非常多。尽管由于医院、诊所和疫苗接种活动的推动而产生的对口罩产品需求预计将在 2022 年之后减少,但非医疗行业从业人员和公众对口罩产品的日常防护需求将继续增长,这是受自然基线增长和潜在的口罩使用习惯变化的推动。例如,服务业和制造业的工人对口罩产品的需求将会增加,因为这些工作分别需要高度的社会互动和强制性的卫生要求。此外,由于在户外生活中和在学校场景的使用,包括 20 至 65 岁年龄段的工作场所防护需求,以及15 至 19 岁年龄段对口罩产品的需求,口罩的采用率和使用率将高于疫情以前的情况。

另外,从出口的维度看,中国口罩产品的主要出口国包括美国、日本、加拿大以及意大利、德国、西班牙等欧洲国家。在2020年,这些国家严重依赖从中国进口的口罩,因为中国是世界上少数几个仍有口罩生产能力,并且能够供应世界其他地区的国家之一。尽管上述国家在2020年后复工后国内口罩产量有所回升,由于现有的中国口罩制造商能够以相对低的成本生产出高质量的口罩,因此对进口中国口罩的需求仍然很大。此外,无论是在国内还是海外,现在口罩产品市场对于新的行业参与者来说吸引力都已经大幅降低了。

从国际需求端看,许多美国、欧洲、日本和韩国的口罩产品制造公司正在考虑对其全球供应链进行重大重组,使其远离中国,以降低供应端风险。举例来说,印度、孟加拉国、斯里兰卡和越南都是著名的可靠外包合作伙伴,与中国相比,地缘政治风险较低。这四个国家在成本方面具有竞争力,尤其是在劳动力成本方面,企业税率是全球最低的之一。因此,地域多元化的趋势对现有的中国口罩产品制造带来挑战。然而,由于质量问题的不确定性,寻找合适的海外制造商是一项具有挑战性的任务,并受到各自国家风险的影响。因此,国内厂家面临的挑战并非迫在眉睫,因为供应链重组是一个非常耗时的过程。尽管如此,对于现有的中国口罩产品制造商来说,与海外公司发展并保持长期战略合作伙伴关系并提供高质量的产品,以提高其竞争优势至关重要。

中国口罩行业的未来趋势

口罩产品的功能、设计和质量越来越重要: 口罩产品制造业务过去主要都是B2B,但由于新冠疫情的出现,B2C业务自 2020 年以来蓬勃发展。因此,口罩产品厂商需要迎合不同品类C端用户的口味和喜好。口罩产品的功能将更加多样化,包括具有抗菌、便携、舒适等功能。此外,还会有更多创新设计,包括针对听障人士的无障碍设计。此外,随着消费者被产品差异化所吸引,设计时尚的口罩也将成为口罩产品制造商的重要关注点。未来,消费者在选择口罩产品时,会更看重产品的功能、设计、品质,而非价格。市场上的新进入者和劣质生产商将逐渐被淘汰,剩余的高端口罩企业将根据口罩的功能、设计和质量展开竞争。

口罩产品企业的纵横整合: 鉴于2020年口罩产品供应商丰富,品牌理念深厚、知名度高、口碑好的口罩产品品牌更受消费者青睐。口罩制品市场竞争激烈,口罩制品企业积极寻求产业价值链的全面纵横整合。掌控从关键原材料供应、生产到最终包装销售的全产业价值链,是口罩产品企业的核心战略,从而有效调节现金流,提高利润率。与小型生产加工企业相比,大型口罩制品企业具有资金优势、品牌优势、规模优势、和成本优势。因此,未来随着口罩制品市场竞争的不断加剧,小型口罩制品企业将逐渐被市场竞争淘汰。通过并购实现产业价值链的纵向和横向整合,最终预计将成为行业内的普遍做法,从而导致口罩产品龙头企业的市场份额增加,市场集中度更加高。

相关推荐

2023年中国在线教育行业研究: 利好刺激,在线教育迎新风口?(独占版)

在本篇研究报告中,我们将对在线教育行业进行深入的研究和探讨。报告将介绍在线教育的发展背景和的应用价值。并从市场融资情况、市场规模、商业逻辑、应用场景、发展趋势等角度切入分析,挖掘潜在的商业与投资机会

中国高考材料类专业:未来产业领航者

中国高考材料类专业:未来产业领航者

2024年中国大语言模型能力评析(三):行业应用能力评测结果(摘要版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年中国大语言模型能力评析(三):行业应用能力评测结果(独占版)

在行业应用能力领域,文心一言、通义千问及混元大模型等凭借其强大的泛化能力和深度学习技术,能够灵活适应并高效解决各行业复杂多变的实际问题,在各类行业能力评测中均展现出卓越的表现和广泛的应用潜力。尤其是在一些关键行业的能力评测中,这些头部大模型展现出了显著的领先优势,例如文心一言与通义千问已经在超过10个以上的行业中确立了其专业能力的领先地位。然而,对比之下,目前排名较为靠后的大模型在应对不同行业领域的专业问题时,其处理能力和适应性略显不足,尤其在面对行业细分场景和复杂任务挑战时,表现一般。这意味着,对于这些大模型而言,还有很大的空间去加强其行业特性和专业能力的优化提升,以满足更多行业需求,实现更全面、深入的应用落地。

2024年中国数据中心(IDC)产业研究报告

2024年中国数据中心(IDC)产业研究报告

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。