系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

2022年,是中国介入心脏病学大会(CIT)创办的20周年。这20年,也是中国介入心脏病从追随到引领的20年。介入心脏病治疗主要分为冠心病介入治疗、结构性心脏病介入治疗和外周血管病介入治疗三部分。在结构性构性心脏病中的心脏瓣膜病分类中,TAVR是这一类疾病介入治疗的先行者。本文将对结构性心脏病介入治疗以及TAVR在中国的发展意义及市场前景做一个回顾和展望。

结构性心脏病概览

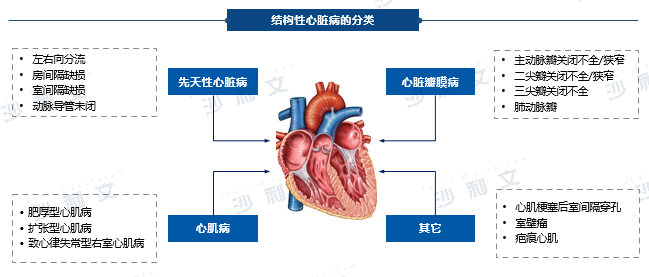

目前,国内外学术界对结构性心脏病的定义及其内涵的认知尚不够清晰,但综合目前国内外学术界的认识和当前技术发展现状,结构性心脏病(Structural heart disease,SHD)泛指一大类先天性或获得性的以心脏和大血管结构异常为主要表现的心脏疾病,也可认为是指心电疾病和冠状动脉疾病以外任何与心脏和临近心脏的大血管结构相关的疾病,其特点是可通过矫正或改变心脏和大血管结构来治疗所患疾病。SHD的疾病范畴主要包括先天性心脏病、瓣膜性心脏病、心肌病以及其它心脏结构异常或可通过改变心脏和大血管结构可得到纠正的器质性疾病。

结构性心脏病的治疗包括药物治疗、外科手术和介入治疗。目前,介入治疗已成为结构性心脏病最重要的治疗方式,例如先天性心脏病的经导管封堵,瓣膜性心脏病的经导管瓣膜治疗术等。在过去的数十年中,结构性心脏病的诊断和治疗发展迅速,成为心血管疾病领域的一个重要细分领域。

结构性心脏病治疗新技术的诞生代表了介入心脏病学的第4次革命的开启。介入心脏病学第1次革命起始于1929年的有创心脏导管检查技术,如心导管检查、冠状动脉造影和电生理检查等的发明。第2次革命是以单纯球囊扩张为主的导管治疗技术,以冠状动脉、肺动脉和二尖瓣球囊扩张成形术为代表。第3次革命是以简单植入物(冠状动脉支架、先天性心脏病封堵器)或者简单起搏、消融技术为特征的技术为代表。第4次革命是以复杂植入物、输送系统或精准介入为特点,是导管介入治疗技术和生物医学工程技术到了高级别的产物,代表技术为经导管主动脉瓣植入术、经导管二尖瓣修复术、经导管心室辅助装置、胶囊起搏器、脉冲电场消融、精准PCI等。

心脏瓣膜病

心脏瓣膜病是因心脏瓣膜狭窄或关闭不全导致的一种心脏病。心脏瓣膜指心房与心室之间或心室与动脉间的瓣膜,主要功能为阻止血液回流,保证血液从心房流向心室(或从心室流向主动脉/肺动脉)。根据形态和位置,共有四种心脏瓣膜:左心室与左心房之间的二尖瓣、右心室与右心房之间的三尖瓣、左心室与主动脉之间的主动脉瓣和右心室与肺动脉之间的肺动脉瓣。如果瓣膜无法正常开关,就会影响血液正常流动。通常瓣膜会出现两种问题,一种是狭窄,指瓣膜不能完全打开,导致通过瓣膜的血流量不足;另一种是瓣膜关闭不全或反流,血液会反流到原先供血的腔室,导致通过的有效血流量减少,进而影响全身的血流量。长期以来外科开胸手术一直是心脏瓣膜病的主要治疗手段,但随着近年来介入心脏病学的发展,以微创伤、痛苦小、恢复快为主要特点的经导管心脏瓣膜病介入治疗技术已经被广泛地应用于临床。

主动脉瓣疾病介入治疗—TAVR

主动脉瓣位是介入替代外科的先行者,在全球和中国经导管主动脉瓣膜也是瓣膜性心脏病领域最先获批的介入产品,而经导管主动脉瓣置换术TAVR在中国的发展也有历史性的意义。

2002年4月16日,法国医生Alain Cribier成功完成了全球第一例经导管主动脉瓣置换术(TAVR),书写了结构性心脏病介入领域的新篇章,拉开了瓣膜病介入诊疗新时代的序幕。2010年10月3日,复旦大学附属中山医院葛均波院士团队完成中国大陆地区首例TAVR。尽管从起步就落后于世界发达国家将近10年的时间,但从2012年首款国产TAVR瓣膜的研发与临床试验开始,中国TAVR就走上了一条迅猛的发展道路,无论是中国经验还是中国设计,都为世界TAVR的发展做出了独具特色的中国贡献。TAVR技术引入中国后,复旦大学附属中山医院、中国医学科学院阜外医院、四川大学华西医院、浙江大学医学院附属第二医院等单位相继建立了专业的TAVR团队,在探索TAVR的中国发展道路和实践、深化多学科合作理念,以及在全国推广TAVR理论和技术方面作出了卓越的贡献。在TAVR日新月异、蓬勃发展的过程中,由于TAVR技术对团队要求更高、手术的潜在风险较传统介入技术更大,为使更多的术者更好地运用这一技术,培训非常重要,包括培训班、专题会如成都瓣膜会、杭州瓣膜会、结构周,以及大型会议如CIT。另外,国内几大TAVR中心的团队通过大量临床实践,针对中国TAVR患者的特点,结合中国TAVR技术的发展道路,发展出了TAVR的中国经验和学术理念。2015年和2020年先后两版《经导管主动脉瓣置换术中国专家共识》发布,2018年《经导管主动脉瓣置换术团队建设及运行规范中国专家建议》发布;2018和2022年先后发布了两版《中国经导管主动脉瓣置换术临床路径专家共识》;2020年,《经导管主动脉瓣置换术治疗二叶式主动脉瓣狭窄的中国专家建议》正式发表;2021年《中国成人心脏瓣膜病超声心动图规范化检查专家共识》发布;2022年《经导管主动脉瓣植入术后抗血栓治疗中国专家共识》发布。这些专家共识和专家建议的发布,引领了中国TAVR理论和临床实践走向正轨,对推动各地的瓣膜中心建设和TAVR手术开展起到了极为重要的作用。

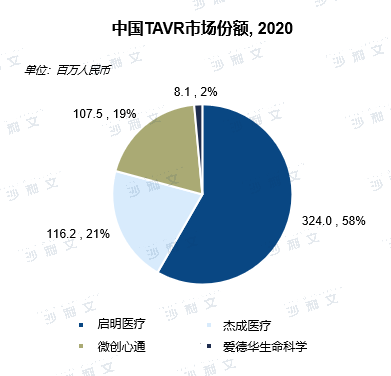

十年前,面对没有常规进口瓣膜,更没有国产瓣膜的窘境,高润霖院士与启明医疗携手,开启了中国第一款经导管主动脉瓣膜的研发和走向临床;2012年9月10日,阜外团队开展了中国首例自主研发瓣膜的TAVR手术临床研究,标志着国内自主研发TAVR器械临床应用的破冰;2014年,以国家心血管病中心中国医学科学院阜外医院为组长单位完成了中国第一个国产瓣膜VenusA-Valve的上市注册研究,2017年VenusA-Valve®成为我国首个获批上市的自主研发瓣膜;同年,首款国产经心尖途径微创介入瓣膜J-Valve®上市。截至2022年初,中国共有9款TAVR产品获批上市。

而从主动脉瓣疾病需求端来看TAVR市场,TAVR适应症逐渐扩大。主动脉瓣疾病高发,2020年中国主动脉瓣狭窄和主动脉瓣反流患者分别为440万和390万,其中重度主动脉瓣狭窄患者(约20%)是目前需要进行经导管主动脉瓣置换介入治疗的主要人群。而重度患者中又根据外科手术风险大小分为禁忌、高危、中危、低危等人群,随着Sapien 3和CoreValve系列瓣膜的临床证据,目前海外TAVR已获批用于重度AS患者高中低危全人群,中国专家共识中也将符合条件的低危患者应用列为TAVR相对适应症。

从渗透率来看,2020年全球符合资格TAVR手术患者数量为375万例,中国符合资格患者数量79万人。2020年中国TAVR手术数量3600例,渗透率约0.5%,对比发达国家20%的渗透率,未来有望快速提升。2020对应市场规模为5.6亿元,2025年行业有望达到50.6亿元,复合增速约55%。

TAVR按膨胀机制分类主要分为球囊扩张式和自膨式。目前,自膨胀式瓣膜以美敦力CoreValve系列为代表,也是国产主力方向。美敦力的CoreValve系列,目前以经历四代产品。采用支架材料为镍钛合金,瓣叶材料为猪心包,周围及下部支架结构有裙边密封,和球扩瓣膜相比结构较长。从Evolut升级产品开始都具有可回收重新定位的功能。爱德华的自膨瓣膜Centera已获CE认证,目前在美国开展关键临床。球囊扩张式瓣膜的代表产品是爱德华的Sapien系列,目前以经历3代产品,是目前临床上使用最广泛的TAVR产品。从Sapien看球扩瓣膜的升级趋势:支架材料升级、结构优化降低对入路条件要求(例如可以折叠的更小,可用更小输送鞘等)管、从内裙边到外包裙边等。国产球扩瓣膜布局相对较少。

未来在TAVR领域,随着临床证据推动TAVR适应症往中危、低危患者拓展,未来预计有望实现“全人群“TAVR理念。而瓣膜耐久性取得进展,例如干瓣、抗钙化处理、多聚合物材料等技术取得突破,也将使得TAVR技术的适应证推广至年轻患者。目前,TAVR在医保报销方面也取得了进展,多省的TAVR手术服务费以纳入医保支付,2022年5月,上海医保局也首次提出将TAVR耗材按80%比例纳入医保支付范围,这将进一步提高TAVR治疗可支付性,也有望增加TAVR例数,带来销量的增长。

相关推荐

2024年中国肌萎缩侧索硬化症药物治疗行业概览(摘要版)

肌萎缩侧索硬化症是一种由基因突变、神经细胞炎症和外周免疫系统串扰等因素综合导致的一种神经退行性疾病,流行病学数据来看,中国居民首次发病年龄较欧美发达国家更早且男性患者居多,为早期筛查工作与药物研发布局提示重点关注人群画像。当前中国ALS药物治疗市场在诊疗指南不断细化更新的助力下迈进高速发展阶段,考虑到患者肌群功能退行性病变易导致吞咽困难,本土药品生产厂商在仿制工作推进的同时考虑药物剂型创新,开辟具有中国特色的药品发展路线。当前中国用药市场以利鲁唑和依达拉奉2种药品占据主导地位,跨国企业靶向治疗药物进展频发为国有品牌研发赋能,精准诊疗方案有望加速进入中国患者临床治疗用药选择范围,神经退行性疾病恶化病程得到延缓甚至症状改善成为可能。 本文通过对肌萎缩侧索硬化症用药行业定义、产业链各环节、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2024年中国肌萎缩侧索硬化症药物治疗行业概览(独占版)

肌萎缩侧索硬化症是一种由基因突变、神经细胞炎症和外周免疫系统串扰等因素综合导致的一种神经退行性疾病,流行病学数据来看,中国居民首次发病年龄较欧美发达国家更早且男性患者居多,为早期筛查工作与药物研发布局提示重点关注人群画像。当前中国ALS药物治疗市场在诊疗指南不断细化更新的助力下迈进高速发展阶段,考虑到患者肌群功能退行性病变易导致吞咽困难,本土药品生产厂商在仿制工作推进的同时考虑药物剂型创新,开辟具有中国特色的药品发展路线。当前中国用药市场以利鲁唑和依达拉奉2种药品占据主导地位,跨国企业靶向治疗药物进展频发为国有品牌研发赋能,精准诊疗方案有望加速进入中国患者临床治疗用药选择范围,神经退行性疾病恶化病程得到延缓甚至症状改善成为可能。 本文通过对肌萎缩侧索硬化症用药行业定义、产业链各环节、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

2024年中国AD治疗药物行业概览

本报告为2024年AD治疗药物行业概览,将梳理当前中国AD治疗药物行业概况、相关政策与影响、竞争格局、发展驱动与制约因素以及代表性企业。

2024年中国物理治疗设备前景发展报告(摘要版)

物理治疗设备为利用物理因子(如光、热、冷、水、机械等)进行治疗、预防和康复的医疗设备。 物理治疗设备市场发展迅速,国产化率较高,市场呈现季节性变化和整体增长趋势。 下游消费群体人数广泛且持续增加,老龄化趋势明显,为市场增长提供动力。 物理治疗设备行业呈现智能化、家庭化、小型化趋势,满足不同需求。

2024年中国物理治疗设备前景发展报告(独占版)

物理治疗设备为利用物理因子(如光、热、冷、水、机械等)进行治疗、预防和康复的医疗设备。 物理治疗设备市场发展迅速,国产化率较高,市场呈现季节性变化和整体增长趋势。 下游消费群体人数广泛且持续增加,老龄化趋势明显,为市场增长提供动力。 物理治疗设备行业呈现智能化、家庭化、小型化趋势,满足不同需求。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。