本文援引于报告《2019年中国生鲜供应链行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

客服邮箱:CS@leadleo.com 您可进行邮件咨询。

各大巨头纷纷布局,生鲜供应链行业朝全产业链方向发展

2016年以来,生鲜供应链行业迎来了新零售改革,对比传统的农贸市场渠道,生鲜供应链的新零售模式能实现“农户-生鲜电商-消费者”的全产业链模式。阿里,腾讯,京东等商业巨头纷纷注资,布局生鲜供应链。全产业链通过整合生鲜生产、运输及零售各环节,可缩短供应链环节、提升供应链效率及降低成本,相较于传统生鲜供应链具有显著优势。伴随着新零售的发展、冷链物流基础设施的持续优化,生鲜供应链行业全产业链趋势将进一步深化。

生鲜供应链行业定义及生鲜产品分类

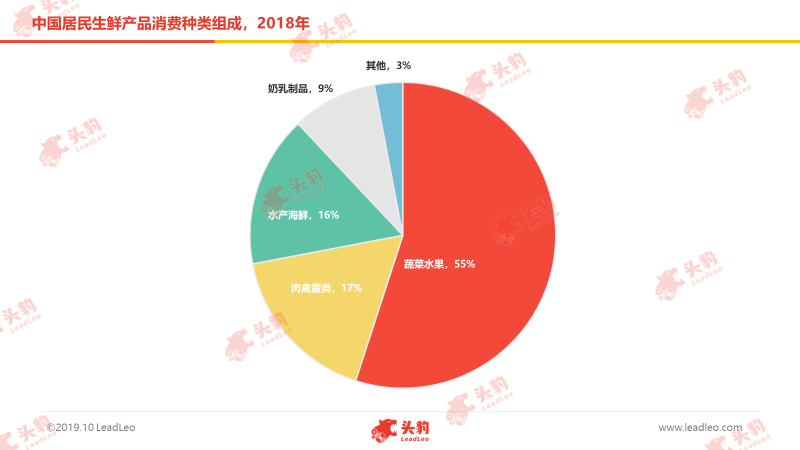

生鲜供应链是指生鲜产品生产和流通过程中所涉及的生鲜生产者(农户)、分销商、零售商以及最终消费者等主体连接组成的网络结构,也是由生鲜生产、生鲜运输、生鲜零售全过程所涉及的企业和个体组成的一个网络。中国生鲜产品主要有蔬菜水果、肉禽蛋类、水产海鲜、奶乳制品、干货及日配、熟食和糕点等,其中蔬菜水果占比55%,肉禽蛋类占比17%,水产海鲜占比16%,这三类是中国消费者主要消费的生鲜产品。

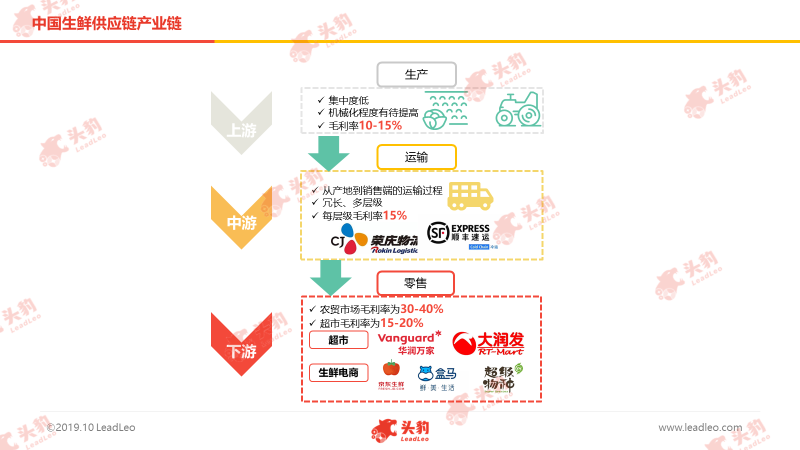

中国生鲜供应链行业产业链分析

整体而言,中国生鲜供应链上游以分散的农户为主,中游以多级分销模式为主,下游零售端以农贸市场、超市为主。减少供应链的中间环节是现在生鲜供应链的发展方向,供应链整合能力强的直采模式有望成为未来行业发展主流。中游环节冷链物流的发展也会提升生鲜产品的运输效率、减少其损耗。此外,全产业链企业的出现也将促进生鲜供应链资源整合,推动行业发展。

上游:

中国生鲜供应链上游的参与主体以农户为主。上游农户分布极度分散,经营耕地10亩以下的农户达2.1亿户,占农户总体的91.3%,生鲜的生产经营集中度低。以中国耕地的分布而言,2018年西部地区的耕地占比达37.7%,领先中部、东北、东南地区。上游由于机械化程度低、市场信息不对称等因素,目前议价权较低,但随着机械化程度提升带来的生产效率的提高,生鲜供应链上游参与者的议价权会逐渐提高。

中游:

生鲜供应链的中游环节主要指生鲜产品从产地到销售端的运输过程。中国传统的生鲜流通体系以多级批发市场为主。农村经纪商处于传统生鲜供应链中游的第一环节,生鲜产品由农村经纪商采购后经过销地一级批发市场、二级批发市场等环节分销至下游零售端农贸市场、超市等,并最终到达终端消费者,这也使得生鲜供应链的中游环节众多。

下游:

生鲜供应链的下游是生鲜产品的零售端,主要包括农贸市场、超市、生鲜电商等,目前生鲜零售渠道以农贸市场为主,未来超市直采会成为必然趋势。由于超市生鲜购物环境整洁、且生鲜产品的售卖价格因供应链整合的优势也相较农贸市场更有竞争力,有助于促动消费者转变只去农贸市场购买生鲜的传统观念,超市渠道占比有望持续提升。

中国生鲜供应链行业市场规模分析

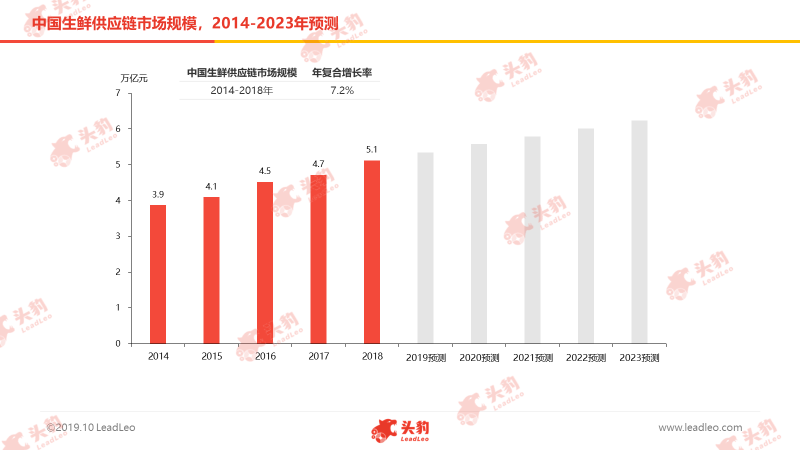

生鲜产品的消费规模与人口数量和居民收入水平息息相关,随着中国城镇化的推进,城镇人口不断增加,城镇居民收入提高,且对生鲜商品需求总量持续提升。在高频、旺盛消费需求带动下,中国生鲜供应链市场规模在2014-2018年期间保持7.2%的年复合增长率,2018年市场规模达到5.1万亿元。在消费需求进一步增长、冷链物流基础设施持续完善、生鲜电商持续发展等诸多利好因素推动下,预计中国生鲜供应链市场规模将进一步扩增。

中国生鲜供应链行业驱动因素分析

Ø 居民对生鲜产品质量要求提高

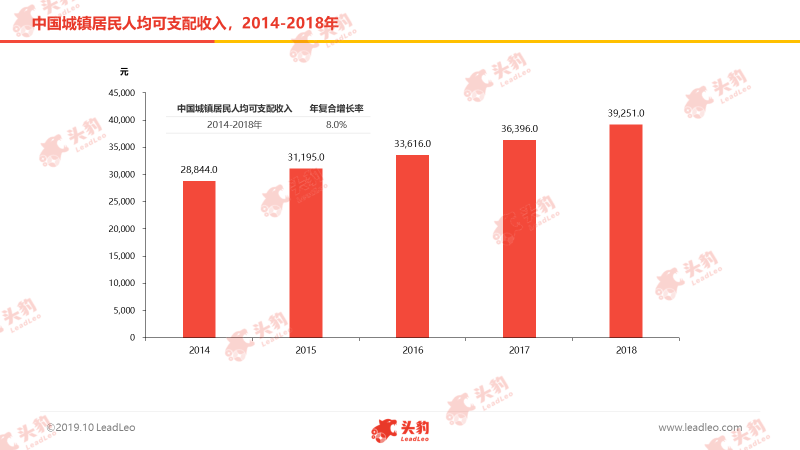

随着经济的快速发展,中国居民消费能力不断提高,2014年中国城镇居民人均可支配收入为28,844.0元, 2018年这一数据增长至39,251.0元,5年间年复合增长率达8.0%,逐年增长的消费能力推动了居民对生鲜产品品质要求的提高。中国生鲜产品消费种类主要为水果、蔬菜、肉品和水产,在逐年增长的市场需求推动下,此类生鲜品种的产量已处于世界第一位,且产量持续增加。随着中国消费者对生鲜产品的卫生、安全、营养、口感等方面要求的提高,以及对各类优质生鲜产品需求的持续增长,推动了冷链物流市场需求不断扩大,驱动了生鲜供应链行业发展。

Ø “农超对接”、“新零售”等新模式迅速发展

“农超对接”指农户和商家签订意向性协议,由农户向超市等零售端直供农产品的流通方式,该模式可以减少流通环节、降低流通成本,从而降低零售端生鲜产品价格。随着“农超对接”模式不断普及,将持续促进冷链物流行业的发展。另一方面,新零售具有全产业链的特点,具备先进的冷链物流及供应链管理能力,可省去冗长的生鲜物流环节,降低了企业成本和产品损耗率。“农超对接”、“新零售”等新模式的发展,驱动了冷链物流以及生鲜零售端的快速发展。

中国生鲜供应链行业发展趋势

Ø 自采、直采模式助力企业全产业链发展

自采模式指企业通过自营种植基地生产生鲜产品,且将生产、采摘、运输、零售各环节集成整合的商业模式;直采模式指生鲜供应链下游企业向基地采购生鲜产品。自采、直采模式能让生鲜供应链企业提升生鲜产品的质量、降低物流成本与采购成本。自采、直采模式有助于生鲜供应链企业保证生鲜产品质量、降低物流成本与采购成本,得益于此优势以及相关政府红利政策,全产业链趋势将持续深化,进一步推动行业各环节资源整合。

Ø 第三方冷链物流占比提升

第三方物流服务公司不仅可以为冷链物流企业整合资源、合理有效地控制物流成本,还可以有效减少货品周转的时间,从而使冷冻、冷藏生产经营企业能够集中精力发展其主营业务。随着冷链物流基础设施的完善,未来第三方冷链物流服务的市场份额将逐步提升。

Ø 零售端线上、线下一体化

生鲜供应链零售端未来的重要发展趋势是线上、线下一体化。新零售依托于互联网,借助人工智能、大数据等技术手段,对生鲜供应链中生产、流通与销售全流程环节进行升级改造,并且深度融合商家线上服务、线下客户体验以及现代物流,有助于提升生鲜供应链效率,提高商家经营效率,以及优化用户的购物体验。凭借着诸多优势,生鲜供应链零售端线上、线下一体化的渗透率有望进一步提升。

深度见解

生鲜供应链有着集中化的发展趋势,从生产环节、运输环节到零售环节,各层级的企业都尝试整合资源,提升市场占比和运营效率。此外,一些零售端巨头在整合自己上中下游的资源,让企业全产业链化,缩减了生鲜供应链环节,提升了产品的质量的同时降低了成本。未来,生鲜供应链的竞争会变得更为集中,全产业链领域的竞争将最为激烈。

推荐阅读

传统、新能源领域并举,稀土永磁应用前景广阔

监管趋严,互联网黄金趋向高质量发展

AR智能眼镜:解放你的双手,开启“抬头时代” /头豹研究院发布《2019年中国AR智能眼镜行业研究报告》

UGC导购平台:导你所想,购你所爱 /头豹研究院发布《2019年中国UGC导游平台行业研究报告》

硅微粉备战科创板,发展之路能否一帆风顺? /头豹研究院发布《2019年中国硅微粉行业研究报告》

李嘉诚投资的素食—你知道多少 ?/头豹研究院发布《2019年中国硅微粉行业研究报告》

激光科技飞速进步,医疗、通讯、交通行业各受益