国家政策引导,助力中国半导体材料行业在技术上实现突破

中国半导体材料相关厂商与国外领先的半导体材料厂商在半导体材料生产配方工艺和生产制造技术方面仍有明显的差距,致使中国企业主要集中在中低端半导体材料市场,而高端半导体材料市场被欧美、日本、韩国厂商所占据。受益于国家政策支持,近年来,在引进和吸收国外半导体材料厂商技术的基础之上,中国半导体材料在部分材料领域的研发生产上有了较大的发展与进步,尤其在“十二五”期间实施的02专项,对提升中国半导体材料国产化起到了重要的作用。

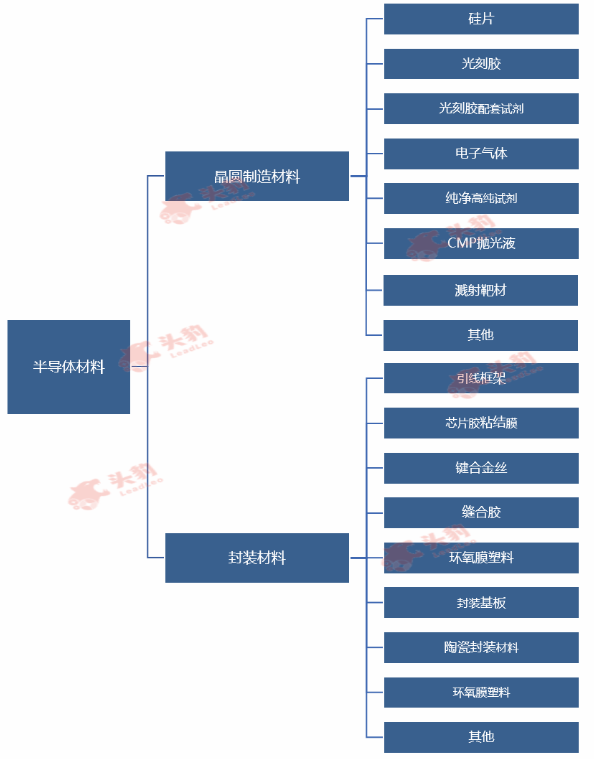

半导体材料行业定义及核心技术分类

半导体材料是电子材料的一个分类,是指导电能力介于导体和绝缘体之间的材料,导电率在1mΩ·cm到1GΩ·cm范围内,一般情况下导电率随温度的升高而提高。半导体材料具有热敏性、光敏性、掺杂性等特点,是用于半导体生产环节中前道晶圆制造和后道封装的重要材料,作为集成电路或各类半导体器件能量转换功能的媒介,广泛应用于汽车、照明、家用电器、消费电子、信息通讯等领域的集成电路或各类半导体器件中。半导体材料的种类繁多,根据其生产工艺及性能可分为晶圆制造材料和封装材料两大类。

半导体材料分类

来源:头豹研究院编辑整理

中国半导体材料行业产业链分析

中国半导体材料行业产业链由上至下可分为上游精细化工厂和设备供应商,中游半导体材料生产商,下游半导体制造和封装厂商及应用终端企业。

中国半导体材料行业产业链

来源:头豹研究院编辑整理

上游:

上游参与者为主营铜材、硫酸、十种有色金属等材料的精细化工厂和光刻机、检测设备等设备供应商。中国铜材、硫酸和十种有色金属行业发展良好,半导体材料原料的供应相对稳定,受价格影响因素较小,因此上游精细化工厂在整个产业链中并不具备较高的议价能力。

在设备供应方面,中国半导体材料设备行业发展较晚,导致中国相关半导体材料设备国产化程度不足20.0%。光刻机是中国半导体材料制造的核心设备之一,目前ASML的EUV光刻机工艺制程已达到7纳米及以下,波长为13.5纳米,而中国上海微电子装备股份有限公司最先进的光刻机工艺制程为90纳米,波长约193纳米。由此可见,中国光刻机制造工艺与国外先进水平差距明显,竞争能力弱,国外光刻机厂商的议价能力较强。

中游:

中游是半导体材料生产商,主要负责半导体材料的制造和销售。半导体材料种类繁多,主要包括前道的硅片、电子气体、光刻胶等晶圆制造半导体材料和后道的封装基板、引线框架、键合金丝等封装半导体材料。整体而言,受技术水平低等因素影响,中国半导体材料厂商与国外厂商相比,市场竞争力不强。未来,在中国半导体国产化进程加快的趋势下,半导体材料生产商发展空间将逐步增大。

下游:

下游为半导体制造和封装厂商及应用终端企业。半导体制造和封装厂商为应用终端企业提供芯片成品,负责消费电子、家用电器、信息通讯、汽车、电力设备等整机产品芯片的研发与生产,其产品可广泛应用于民用领域和工业领域。目前半导体行业分为IDM、Fabless和Foundry三种厂商。IDM厂商具备从芯片设计、晶圆制造到封装等一系列制造工艺,具有较高技术和资金壁垒;Fabless厂商只负责芯片设计;晶圆制造则由Foundry(代工厂)负责。通常情况下,下游半导体制造和封装厂商会与中游半导体材料厂商建立长期合作关系,以保障半导体材料供应稳定和充足,确保下游半导体厂商更好地为应用终端企业服务。下游半导体厂商对中游半导体材料具有重要的发展导向作用,在产业链中具有较强的议价能力。

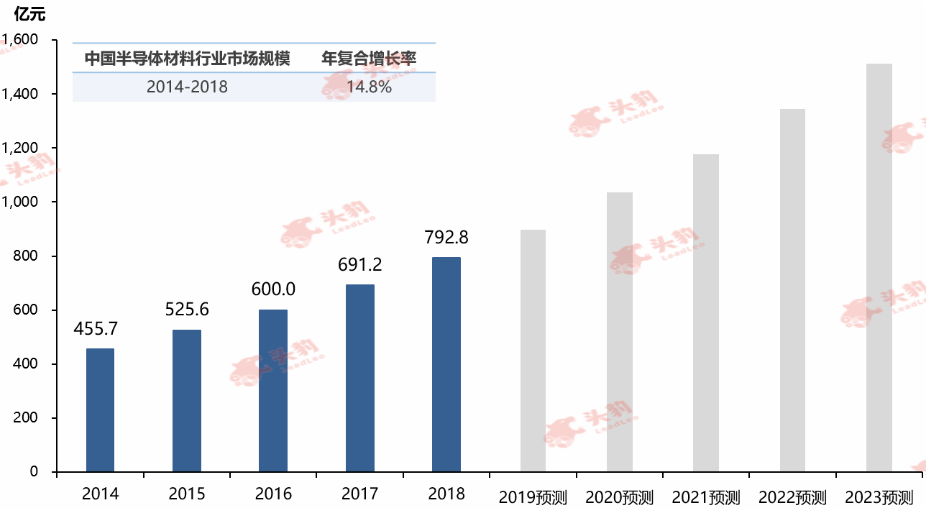

中国半导体材料行业市场规模分析

中国半导体下游应用终端市场发展迅速。凭借着劳动力成本低廉的优势,中国成为了全球电子产品的加工厂之一,扩大了中国电子市场对半导体器件的市场需求,进而带动了中国半导体材料的需求。中国半导体材料市场规模由2014年的455.7亿元增长到2018年的792.8亿元,年复合增长率为14.8%。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程,促进中国半导体材料行业的发展。与此同时,在中国智慧城市建设、物联网等科技应用的背景下,半导体化合物材料(砷化镓、碳化硅)拥有较大的发展空间,未来五年内中国半导体材料行业市场将持续增长,市场发展势头良好。

中国半导体材料行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国半导体材料行业驱动因素分析

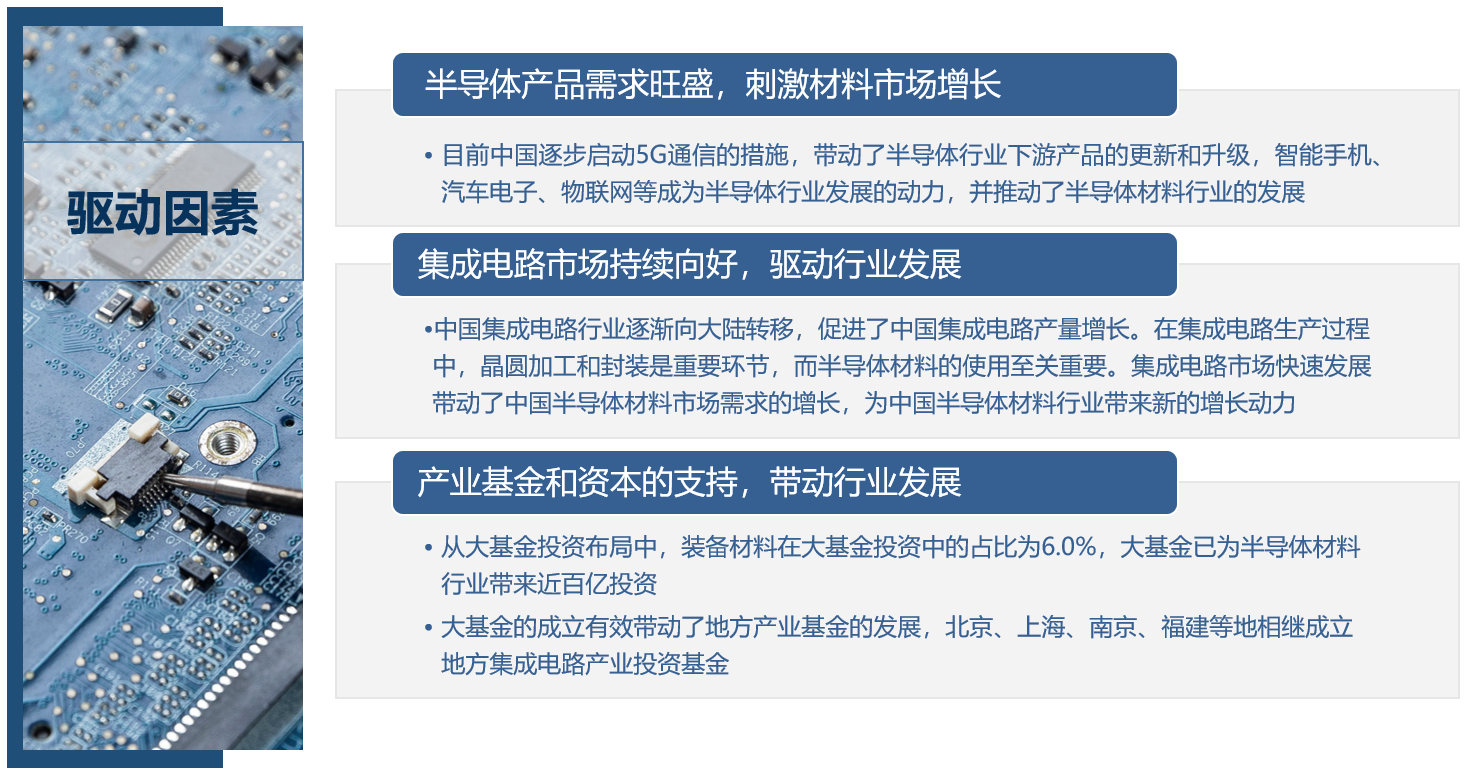

Ø 半导体产品需求旺盛,刺激材料市场增长

在“中国制造2025”与“互联网+”的背景下,中国政府积极鼓励工业化和信息化融合,促使中国电子信息行业发展迅速。目前中国逐步启动5G通信的措施,带动了半导体行业下游产品的更新和升级,智能手机、汽车电子、物联网等成为半导体行业发展的动力,并推动了半导体材料行业的发展。

Ø 集成电路市场向好,驱动行业发展

中国集成电路发展态势向好,中国集成电路行业逐渐向大陆转移,促进了中国集成电路产量增长。在集成电路生产过程中,晶圆加工和封装是重要环节,而半导体材料的使用至关重要。集成电路市场快速发展带动了中国半导体材料市场需求的增长,为中国半导体材料行业带来新的增长动力。

Ø 产业基金和资本的支持,带动行业发展

2014年9月,国家集成电路产业投资基金(大基金)正式成立。装备材料在大基金投资中的占比为6.0%,大基金已为半导体材料行业带来近百亿投资。大基金的成立有效带动了地方产业基金的发展,北京、上海、南京、福建等地相继成立地方集成电路产业投资基金。大基金和地方基金的设立助力了半导体材料相关厂商的投资,强有力的资本支持缩短了半导体材料的研发周期,助力半导体材料在技术上实现跨越式发展。

中国半导体材料行业驱动因素

来源: 头豹研究院编辑整理

中国自动送货机器人行业发展趋势

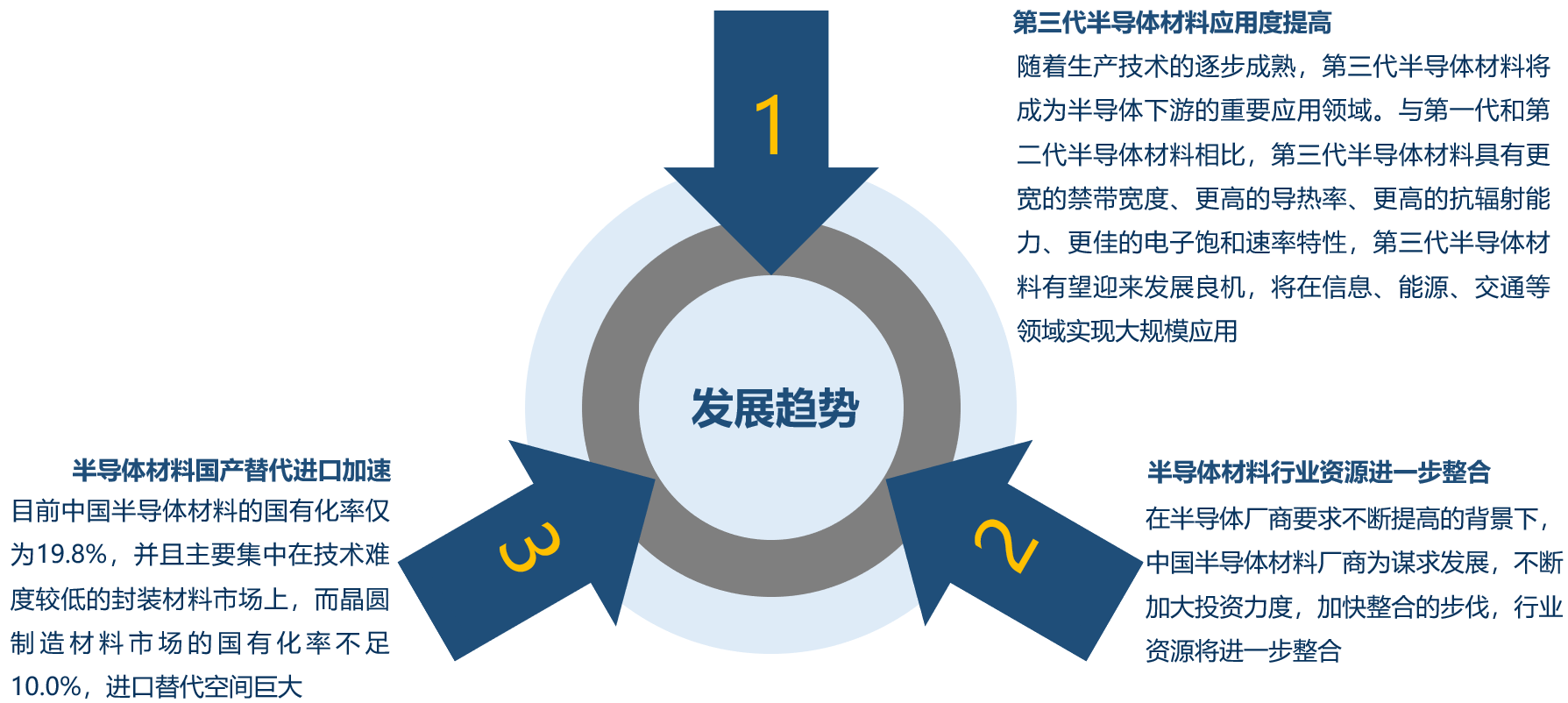

Ø 第三代半导体材料应用度提高

受制备工艺和生产成本影响,第三代半导体材料还未大规模应用。但随着生产技术的逐步成熟,第三代半导体材料将成为半导体下游的重要应用领域。与第一代和第二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的导热率、更高的抗辐射能力、更佳的电子饱和速率特性,第三代半导体材料有望迎来发展良机,将在信息、能源、交通等领域实现大规模应用,在下游应用中的占比将逐渐提高。

Ø 半导体材料行业资源进一步整合

当前全球半导体材料行业正趋于资源整合发展,一方面因为半导体材料行业资金需求大,技术要求高;另一方面,在下游应用终端产品迭代加速的趋势下,终端应用领域企业更加注重产品的高科技含量。半导体厂商要求半导体材料厂商拥有强大的技术研发实力,才能满足终端应用领域企业对技术研发与产品管理的要求。因此,在半导体厂商要求不断提高的背景下,中国半导体材料厂商为谋求发展,不断加大投资力度,加快整合的步伐,行业资源将进一步整合。

Ø 半导体材料国产替代进口加速

中国本土半导体材料厂商技术升级,加快半导体材料国产化进程。目前中国半导体材料的国有化率仅为19.8%,且主要集中在技术难度较低的封装材料市场上,而晶圆制造材料市场的国有化率不足10.0%,进口替代空间巨大。因此,巨大的进口替代空缺将为半导体材料行业创造了良好的发展前景。

中国半导体材料行业发展趋势

来源: 头豹研究院编辑整理

深度见解

半导体材料是半导体行业的分支,在全球大力发展高新技术的浪潮下,人工智能、物联网、云计算等行业发展势头良好,各类电动化和智能化产品均离不开以半导体器件为核心的应用。高新科技产业的发展将推动中国半导体应用终端领域扩大,成为推动半导体材料行业发展的主要动力。长期来看,随着本土半导体材料企业不断提升研发创新能力和制造工艺技术水平,中国半导体材料行业将在微电子、光电子和电子信息领域提升自主供应能力,行业有望迎来发展新机遇。

推荐阅读

中国集成电路产业 —— “中国芯”如何突围

5G时代号角吹响,5G砥砺前行

存储器行业市场:国产化浪潮兴起

”芯“浪潮下,手机芯片行业扬帆起航

LED芯片:下游领域持续渗透,新应用兴起推动行业发展

5G商用开启,智能驾驶行业发展进入快车道