风电大国继续前进,风力发电机叶片行业持续发展

中国是全球风力发电第一大国。截至2018年,中国陆上与海上风力发电机累计装机容量达到211.3GW,第二名的美国累计装机容量为96.6GW。作为风力发电机的关键部件之一,叶片是现阶段整机制造成本中的最大项目,在陆上、海上风力发电机的整机成本中分别占到21%、30%的比例。近两年,中国风力发电机整机装机容量增速有所放缓,但仍保持全球年新增装机容量第一的位置。在下游整机需求的带动下,中国风力发电机叶片行业持续发展。

风力发电机叶片行业定义及分类

风力发电机叶片,常简称为风电叶片或风机叶片,是水平轴风力发电机的核心部件之一。根据中华人民共和国国家质量监督检验检疫总局、中国国家标准化管理委员会在2010年11月发布的中国国家标准《GB/T 25383-2010 风力发电机组 风轮叶片》,风力发电机叶片被定义为使风力发电机风轮旋转并产生气动力的部件。

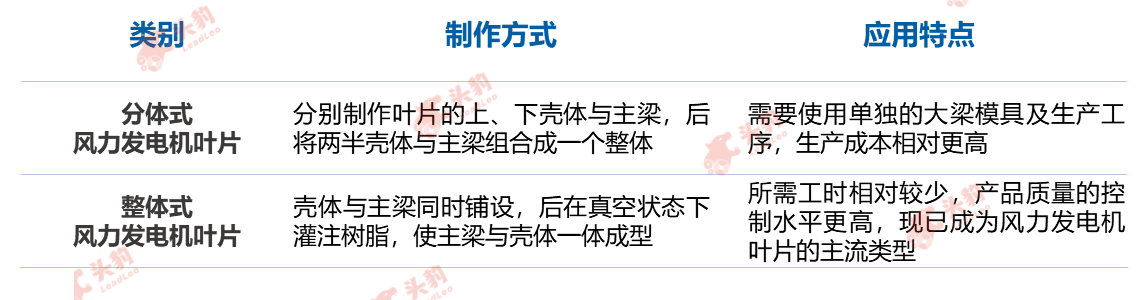

根据叶片的结构形式,风力发电机叶片可分为分体式风力发电机叶片及整体式风力发电机叶片。

风力发电机叶片分类

来源:头豹研究院编辑整理

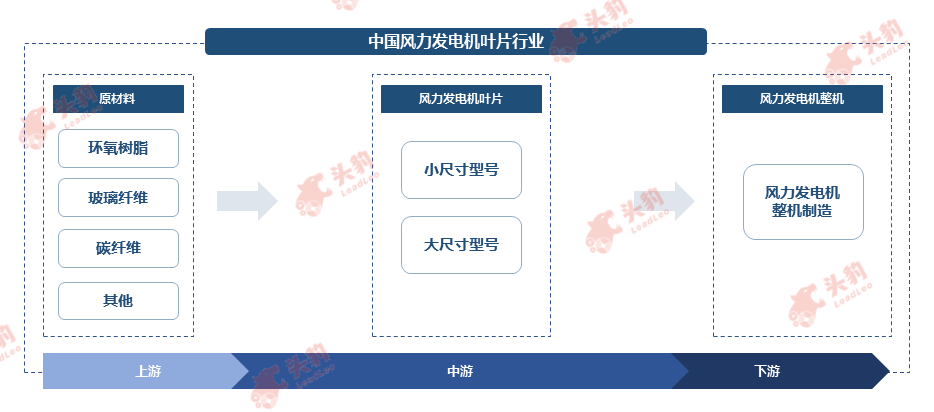

中国风力发电机叶片行业产业链分析

中国风力发电机叶片行业产业链由上至下可依次分为上游原材料、中游风力发电机叶片以及下游风力发电机整机环节。

中国风力发电机叶片行业产业链

来源:头豹研究院编辑整理

上游:

上游企业负责提供风力发电机叶片制造所需的原材料,主要包括叶片基体材料使用的环氧树脂、叶片增强材料使用的玻璃纤维及碳纤维等。原材料是中国风力发电机叶片生产的最大成本项,根据相关企业公告,在成本结构中占比达到75.0%。上游原材料中,环氧树脂、玻璃纤维存在供应集中度高,碳纤维存在消费对外依存度高的现象,令上游环节在产业链中处于较强势的议价地位。

中游:

中游环节负责生产并提供风力发电机整机制造所需的叶片产品。受到中下游市场之间供求情况的影响,中游叶片生产企业在以1.5MW平台叶片、2.0MW平台叶片为代表的小尺寸型号叶片产品上的议价能力较弱,在应用于功率在2.5MW及以上风力发电机的大尺寸型号叶片产品方面议价话语权较强。

下游:

下游环节为单一应用行业,即风力发电机整机制造行业。中国风力发电机整机制造行业的行业集中度较高,2018年整机新增装机容量中排名前三位企业合计占比64.1%。由于市场占有率较高,龙头整机制造企业对于中游叶片生产企业的议价地位相对强势。此外,整机制造行业自2010年起积极沿产业链向上布局,自建叶片产能。在下游风力发电机整机制造行业新增或提高自产叶片产能背景下,下游环节对于中游环节的议价能力进一步提高。

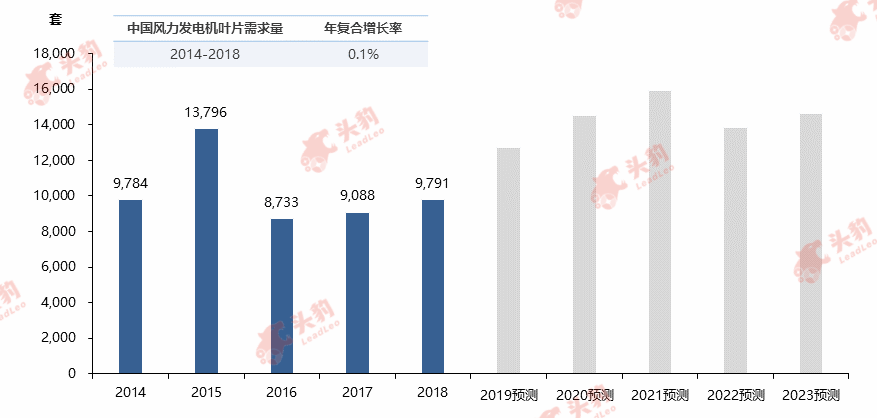

中国风力发电机叶片行业市场规模分析

中国风力发电机叶片市场规模主要受下游风力发电机整机市场影响。过去5年,中国风力发电机整机年新增装机量受国家政策影响呈现周期性波动,风力发电机叶片需求量随之变化,由2014年的9,784套上升到2015年的13,796套,在此后的3年有所回落。受到补贴退出政策的影响,2019至2021年中国风力发电整机行业将迎来新一轮的集中装机,带动上游风力发电机叶片需求量快速提升,在2021年达到新的高峰,并在新一轮“抢装潮”结束后略有回落。

中国风力发电机叶片市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国风力发电机叶片行业驱动因素分析

Ø 叶片研发实力提升

自2009年起,中国科技部及国家能源局在全国先后牵头设立了多个风力发电行业的重点实验室及研发中心,依托国内主要科研机构与龙头企业开展风力发电基础性技术研究,促进了风力发电机叶片等风力发电设备及零部件行业科技含量的提升。

Ø 风力发电行业快速发展

中国风力发电机装机容量在近14年的年复合增长率达到49.7%,同期全球的平均年复合增长率仅为19.8%。在中国风力发电市场迅速扩张,风力发电机整机需求高速增加的带动下,中国风力发电机叶片行业快速发展。

Ø 叶片检测体系日益完善

以北京鉴衡认证中心下属保定风电机组风轮叶片检测中心、通标标准技术服务有限公司天津风能技术中心为代表的的专业风力发电技术服务平台的出现促进了中国风力发电机叶片检测体系完善,推动了叶片行业技术进步,有利于中国风力发电机叶片产品质量的提升。

中国风力发电机叶片行业驱动因素

来源: 头豹研究院编辑整理

中国风力发电机叶片行业发展趋势

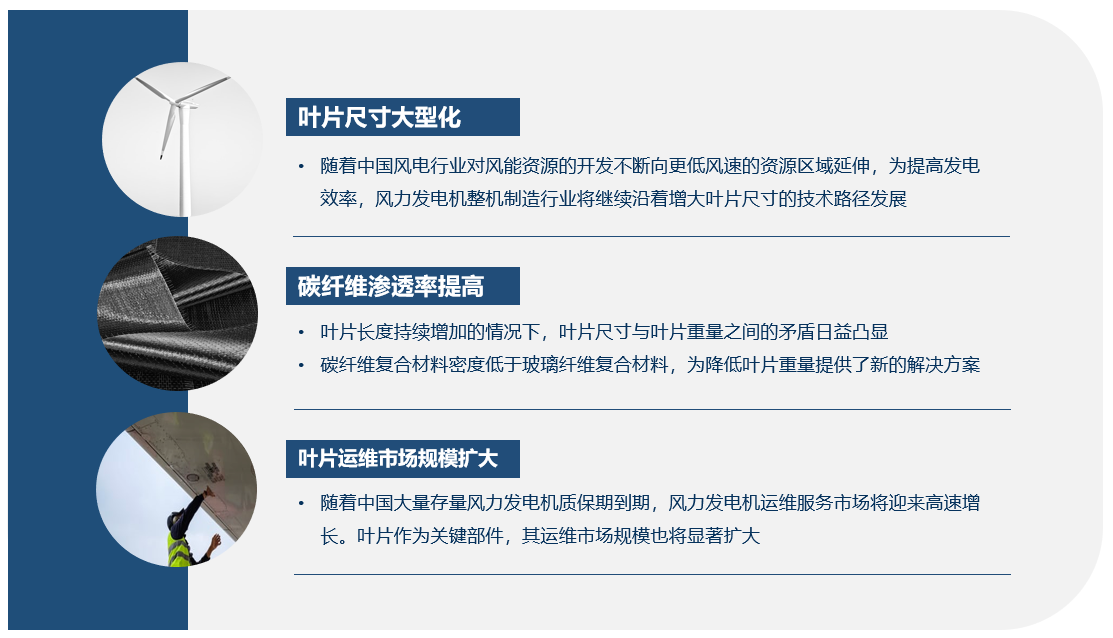

Ø 叶片尺寸大型化

过去十年,中国风力发电机叶片长度的增加幅度达到70%以上。随着中国风力发电行业对风能资源的开发不断向更低风速的资源区域延伸,为提高风力发电效率,风力发电机整机制造行业将继续沿着增大叶片尺寸的技术路径发展,低风速型风力发电机叶片的平均长度预计将在未来5年增至68米。

Ø 碳纤维渗透率提高

在风力发电机单机容量增大、叶片长度持续增加的情况下,叶片尺寸与叶片重量之间的矛盾日益凸显。以碳纤维材料为基础的轻量化解决方案在大型叶片生产中的应用已成为一种重要趋势。随着中国风力发电机叶片生产商在成本控制等方面研究的深化,碳纤维材料在叶片生产领域的渗透率将进一步提高。

Ø 叶片运维市场规模扩大

中国风力发电机的质保期通常为2~5年,随着中国大量存量风力发电机质保期到期,风力发电机运维服务市场将迎来高速增长。叶片作为关键部件,其运维市场规模也将显著扩大。在整机企业及电场业主存在叶片运维需求并且面对技术门槛的情况下,中国风力发电机叶片企业预计将持续向叶片运维市场进行业务拓展,为需求方提供专业的叶片运维服务。

中国风力发电机叶片行业发展趋势

来源: 头豹研究院编辑整理

深度见解

随着风力发电成本的持续下降,风能在中国能源结构中的地位将进一步得到提升,带动风力发电机叶片等设备市场持续发展。值得注意的是,随着叶片使用年限的到来,在中国需要处理的废弃叶片数量将持续增加。中国目前在叶片回收处理领域的发展相对滞后,叶片回收利用率较低。面对大量退役的废弃叶片,叶片的回收与再利用将成为中国风力发电机叶片行业持续发展道路上不可忽视的难题。