需求驱动增长,技术助力升级,国产品牌未来可期

“分级诊疗”是现阶段中国医疗改革的重点方向,由第三方医学影像中心提供的高质量医学影像服务是推动“分级诊疗”的重要手段。第三方医学影像中心的迅速扩张将增加对医学影像设备的采购与更新需求,进而加速医学影像设备行业的规模增长。中国医学影像设备行业整体技术体系及核心部件的国产化程度较低,临床高端医疗设备绝大部分依赖进口。在国家政策支持下,中国企业逐步攻破各项核心技术,在高端医学影像技术上不断取得创新性的突破,加速国产品牌对进口品牌的替代。

医学影像设备定义及分类

医学影像设备是利用各种不同媒介作为信息载体,将人体内部结构重现为影像的各种仪器,其影像信息与人体实际结构有着空间和时间分布上的对应关系。医学影像设备的发展,经历了从放射诊断到影像诊断,再到影像信息综合分析诊断的过程。医学影像设备可分为大型医学影像设备和其他医学影像设备。大型影像诊断设备主要包括X线成像类(CR、DR、DSA等)、计算机断层扫描(CT)、磁共振成像(MRI)和核医学类(PET-CT、PET-MR等),其他影像设备主要包括超声成像设备和医用内镜。

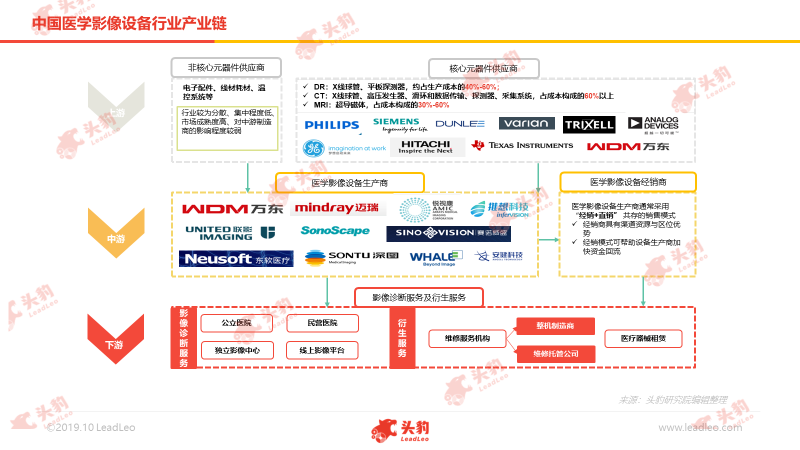

中国医学影像设备行业产业链分析

中国医学影像设备行业的上游市场参与者为核心元器件与非核心元器件供应商;中游环节主体为医学影像设备生产商与经销商;下游涉及各级医疗机构及衍生服务机构。

上游:

中国医学影像设备行业的上游市场参与者包括核心元器件供应商,电子配件与线材耗材等非核心元器件供应商。核心元器件是医学影像设备上游供应链环节中的命脉,其发展情况决定着行业的技术高度。目前,中国大部分医学影像设备生产商不具备核心元器件自主研发生产能力,各类零部件基本依靠外购自不同厂商。中国本土生产厂商数量较少、技术不足,核心元器件主要依赖进口,导致上游核心元器件提供商对中游具有较高的议价能力。非核心元器件包括电子配件、线材耗材、温控系统等零件,因行业较为分散、集中度低,且市场高度成熟,对医学影像设备生产商的影响程度较弱。

中游:

中国医疗器械产业总体起步晚于欧美发达国家与地区,尤其在高端医疗设备领域,缺乏自主知识产权 ,致使中国医疗器械产业总体落后于欧美发达国家与地区。中国医学影像设备整体技术体系及核心部件的国产化程度较低,临床高端医疗设备绝大部分依赖进口。伴随技术发展,国产设备具有广阔的进口替代空间。

下游:

行业下游涉及各级医疗机构与衍生服务机构。各级医疗机构包括公立医院、民营医院、远程影像平台及独立影像中心。衍生服务机构包括维修托管公司与医疗器械租赁机构。公立医院是医学影像设备企业的主要客户,线上影像平台及独立影像中心则是未来市场主要增长力量。近五年来,医学影像设备市场的增长促进了下游服务机构的兴起,新模式的加入延伸了产业链,隐形增加了中游环节的价值,扩大了整体产业的规模。

中国医学影像设备行业市场规模分析

按销售额统计,2014年中国医学影像设备行业市场规模为421.7亿元,呈现快速增长的趋势,2018年市场规模增长至981.2亿元。2014年至2018年,中国医学影像设备行业的年复合增长率高达23.5%。未来五年,得益于第三方医学影像中心扩张、居民经济负担能力增强、高端医学影像技术进步等因素,中国医学影像设备行业市场规模将进一步增长。

中国医学影像设备行业驱动因素分析

Ø 第三方医学影像中心催生新机遇

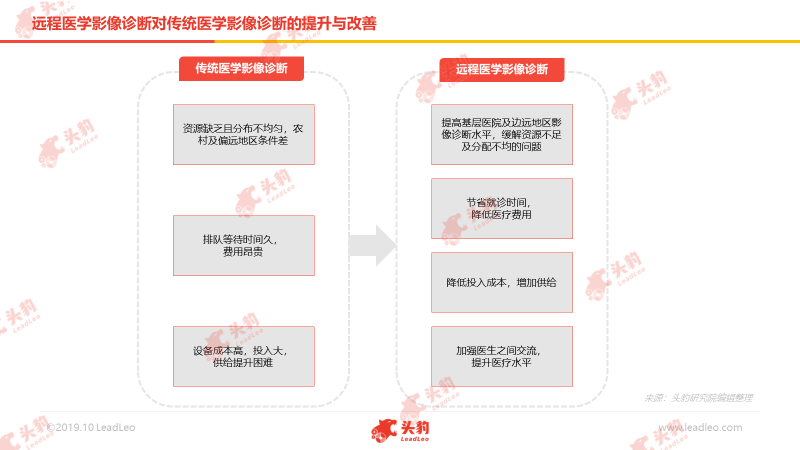

第三方医学影像中心的迅速扩张将增加对医学影像设备的采购与更新需求,进而加速医学影像设备行业的规模增长。中国医学影像资源匮乏,且存在结构性失衡的问题。第三方医学影像中心作为独立于医院的影像诊断中心,可以有效弥补三级医院影像诊断供不应求、基层医疗机构及私人诊所无力提供影像诊断服务的弊端。“分级诊疗”是现阶段中国医疗改革的重点方向,由第三方医学影像中心提供高质量的医学影像服务是推动分级诊疗的重要手段。基层医疗机构医学影像诊断需求的增加将进一步扩大第三方医学影像中心市场。

Ø 收入增长与医保覆盖提升支付能力

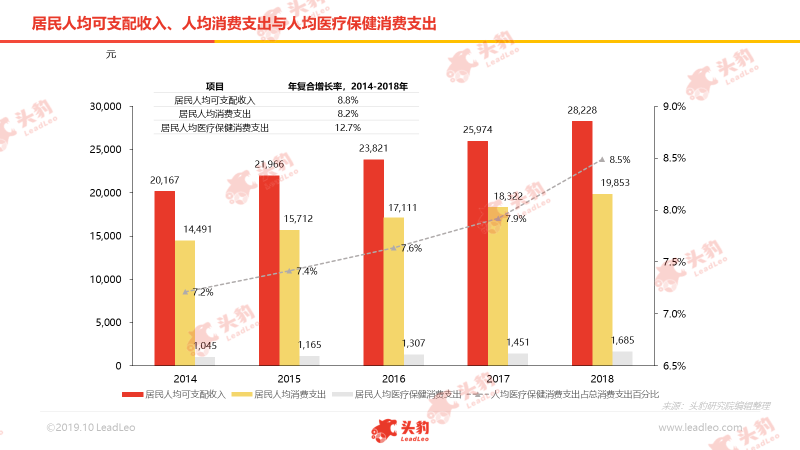

可支配收入的不断增长和医疗保险的全面覆盖提高了中国居民对医学影像服务的支付水平。中国居民人均可支配收入、人均医疗保健消费支出呈现逐年增长之势。居民健康意识提升,医疗保健消费意愿增强。基本医疗保险的全面覆盖可提高居民的患病就诊率,有效缓解居民“有病不医”的情况。伴随医保体制的完善,居民医疗消费绝对支出增加,自付比例下降,减轻了居民医疗消费负担,增加了对医疗影像服务的利用。健康的经济环境为中国医学影像设备行业的发展提供了有力保证,推动行业在良好的社会环境中不断进步。

Ø 技术进步助力研发制造

技术进步是医学影像设备行业发展的核心驱动力。政府设立重点发展项目扶持高端影像设备研发。在国家重点研发计划“数字诊疗装备研发”的专项支持下,中国开始逐步攻破各项核心技术,在高端医学影像技术上不断取得创新性突破。高端医学影像技术的发展可以满足重大疾病超早期诊断的需求。数据显示,在现代化医院中,约75%-85%的治疗信息来源于医学图形和图像,医学影像已经由临床辅助检查手段发展成临床诊断疾病的主要方法。

中国医学影像设备行业发展趋势

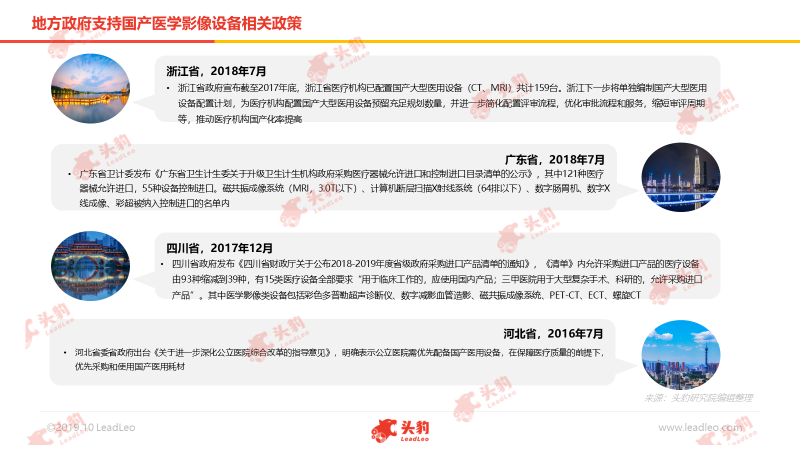

Ø 政策推动国产设备占比上升

政策助力医疗器械审批加快与医学影像设备生产商技术革新,加速国产设备对进口设备的替代。在政策的推动下,医疗器械审批快速通道开启,国产创新医学影像设备审批流程加快。同时,政府设立重点发展项目扶持高端医学影像设备创新研发,启动国家重点研发计划“数字诊疗装备”,通过重大专项的扶持鼓励医学影像设备生产商拥有自身核心技术和专利,提升中国医疗器械产业自主研发技术水平。地方政府在国家政策的引导下,对国产医学影像设备的支持力度逐渐加强。目前,多地政府在采购文件中明确提出鼓励采购国产设备,限制采购进口产品。

Ø 盈利受限下生产商业务向产业链下游拓展

医学影像设备生产商进入远程影像诊断与第三方医学影像中心领域提供诊断服务,有利于扩大业务面、提升盈利水平。医学影像设备下游服务市场仍旧是一片蓝海,成长性极强。未来,相关企业将不断向产业链下游拓展。中国医学影像设备行业在医保控费等政策的压力下,盈利空间受到压缩。器械设备厂商利用其在影像技术、远程影像平台建设以及医院医生资源等方面的优势,积极向产业链下游延伸。

Ø 人工智能助力产业升级

人工智能医学影像是指人工智能技术具体在医学影像诊断上的应用,人工智能医学影像市场是人工智能医疗应用领域的第二大细分市场。医疗行业数据量迅速增长,加速了人工智能医学影像的产品技术优化,推动了人工智能医学影像行业的升级。由于人工智能可在数据中进行复杂模式的识别,并以自动化方式提供定量评估,人工智能医学影像可在临床工作流程中为医生提供辅助,有助于形成更准确的放射学评估。

深度见解

尽管国际巨头依靠高端产品份额优势一直保持着较高的毛利水平,但因医学影像设备折旧时限长,一线城市高端市场已经接近饱和,国际巨头营收增速放缓。在“分级诊疗”制度的推行下,医疗资源有效下沉,基层医疗机构与民营医院的完善提升了医学影像设备中低端市场的采购需求,中国厂商有望凭借价格优势,把握住基层与民营医疗机构的采购与更新需求,快速抢占市场的份额。未来,伴随国产设备与进口设备技术差距的不断缩小,国产设备有望进一步突破进口设备对高端市场的垄断。