微创介入诊疗优势明显,临床领域应用发展迅速

相较于传统外科手术,微创介入手术因局部创伤小、病人痛苦轻、术后恢复快等众多优势成为临床治疗的主要趋势,逐渐对传统手术形成替代。微创介入诊疗方法的普及主要依靠微创介入医疗器械的发明与应用。未来,微创介入手术量的增加将会带动对微创介入医疗器械的迫切需求。

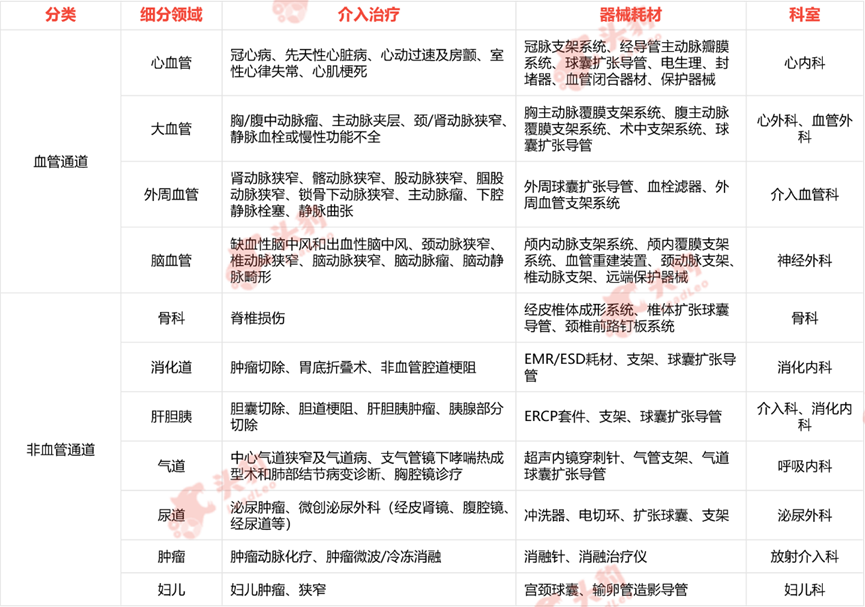

微创介入医疗器械定义及分类

微创介入诊疗是在数字减影血管造影机、CT、超声和磁共振等影像设备的引导与监视下,利用穿刺针、导管及其他介入器材,通过微小创口或人体自然孔道将特定器械导入人体病变部位,进行微创诊疗的一系列技术的总称。

微创介入医疗器械指在微创诊疗过程中涉及的专业器械(不包括影像设备与常规诊疗通用器械)。常见的微创介入诊疗器械包括:支架、穿刺针、扩张器、导丝、导管、连接开关、导管插入鞘等。根据操作方式不同,微创介入医疗器械可分为血管通道微创介入器械、非血管通道微创介入器械。

微创介入医疗器械分类

来源:头豹研究院编辑整理

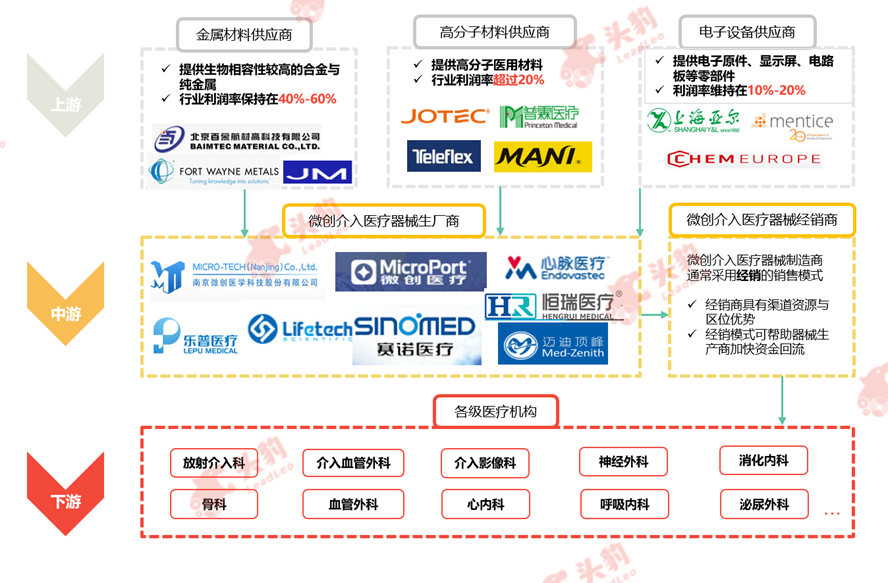

中国微创介入医疗器械行业产业链分析

中国微创介入医疗器械行业上游市场参与者为原材料、零部件、机器设备供应商;中游环节主体为微创介入医疗器械生产商与经销商;下游涉及各级医疗机构。

上游:

微创介入医疗器械行业的上游市场参与者涉及领域较为广泛,包括电子制造、高分子生物材料、金属材料等行业。金属材料行业主要提供生物相容性较高的金属;高分子生物材料行业主要提供高分子医用材料,包括硅胶、覆膜等;电子制造行业主要提供电子元件、显示屏、电路板等零部件。微创介入医疗器械行业门类多、细分领域体量小、对原材料质量要求高,相对于上游供应商几乎不具备议价能力。

中游:

微创介入医疗器械中游环节主体为微创介入医疗器械生产商与经销商。中国微创介入医疗器械生产商技术壁垒高,总体市场较为分散,主要厂商面临来自强生、雅培、库克、美敦力、波士顿科学等几大国际医疗器械巨头的竞争压力。但微创介入医疗器械生产商利润率高,未来,高利润率水平将会吸引更多企业进入行业。因经销商具备渠道资源与区位优势,微创介入医疗器械生产商通常采用经销的销售模式。

下游:

微创介入医疗器械行业下游主要参与者是各级医疗机构。下游的市场容量、消费需求、消费能力将影响微创介入医疗器械行业的发展状况、经营效益。伴随国民经济的增长,人民生活水平的提高,医疗卫生领域财政支出大幅增长,各级医院对微创介入医疗器械的采购量将持续增加。

中国微创介入医疗器械行业产业链

来源:头豹研究院编辑整理

中国微创介入医疗器械行业市场规模分析

2014年中国微创介入医疗器械行业市场规模为258.1亿元,2018年市场规模增长至519.9亿元。2014年至2018年,中国微创介入医疗器械行业的年复合增长率为19.1%,呈现稳步增长的趋势。未来五年,得益于微创介入诊疗自身优势突出、政策红利释放、医疗消费支出增加、人口老龄化加速等因素,微创介入医疗器械行业市场规模将进一步扩张。

中国微创介入医疗器械行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国微创介入医疗器械行业驱动因素分析

Ø 微创介入技术契合临床诊治需求,具备广阔市场前景

相较于传统外科手术,微创介入治疗具有微创、快速、安全等众多优势,逐渐对部分传统手术形成替代,成为临床应用主流方法。微创手术中的肿瘤消融技术因其安全、有效等优点,近年来已经成为中国发展最为迅速的肿瘤治疗手段之一。肿瘤消融技术在复发、残余肿瘤切除方面可弥补传统肿瘤切除手术的不足,具有广阔的市场发展空间。微创介入手术量的增加将会带动对微创介入医疗器械的需求。

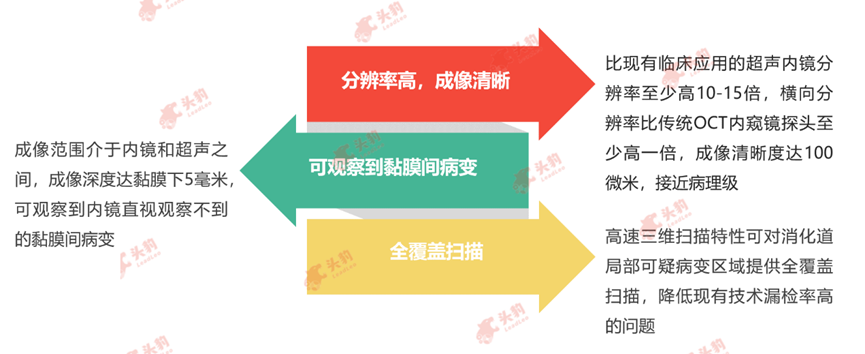

Ø 医学影像技术进步推动微创介入诊疗量增加

微创介入诊疗的顺利进行需要影像设备的引导,医疗影像设备的技术革新将推动微创介入诊疗行业的发展。内镜式光学相干断层扫描系统(EOCT)是医学影像设备技术革新的代表,主要用于早期癌症筛查与手术规划。消化道癌发病率高、死亡率高,越早发现与治疗,治愈率越高。EOCT可解决现有技术无法解决的介于组织与细胞级别之间的组织内部问题,对消化道局部可疑病变区域提供全覆盖扫描,降低现有技术漏检率高的问题。因此,EOCT技术的发展,有利于消化道癌症早期筛查,对提高消化道癌症治愈率有重大意义。随着技术成熟,EOCT技术可应用于食管疾病、结肠病变、十二指肠和小肠疾病、胆胰疾病等疾病的诊疗领域,进而推动对腔道微创介入医疗器械的需求。

EOCT技术优势

来源: 头豹研究院编辑整理

Ø 政策红利释放,推动行业发展

“分级诊疗”制度促进基层医院微创介入医疗器械补充需求增加。国家卫健委与国家中医药管理局联合印发《关于进一步做好分级诊疗制度建设有关重点工作的通知》,提出进一步完善基层医院诊疗科目设置,提高内镜、介入治疗等微创技术临床使用比例,提升肿瘤、心脑血管疾病等重大疾病诊疗能力。基层医疗卫生机构普遍医疗水平落后、医疗器材短缺、配备水平低。在政策推动下,基层医疗卫生机构加速发展微创介入治疗技术,完善相关医疗设备,带来迫切的微创介入医疗器械补充与更新需求。

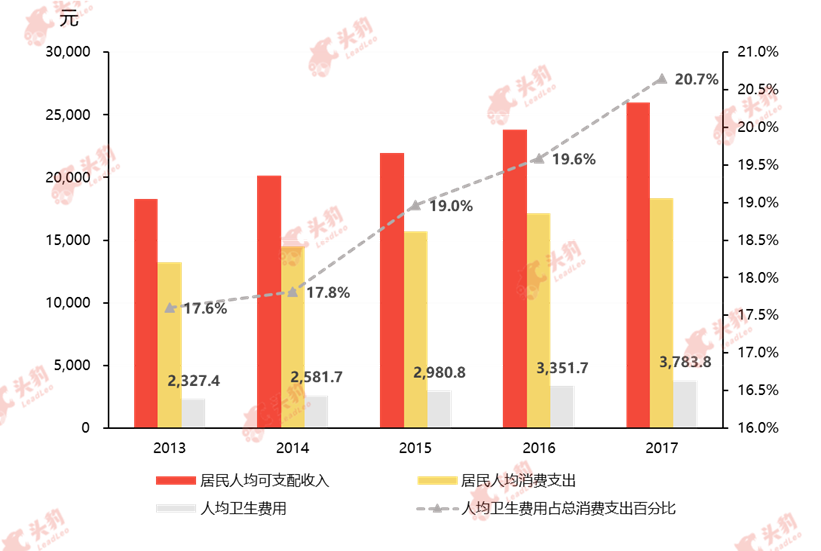

Ø 人口老龄化加剧,医疗消费支出增加

中国人口老龄化进程加快,老年人成为众多疾病的高发人群,快速增长的老年人口数量将推动医疗消费的增加。微创介入手术因其创伤小、脏器干扰少、术后恢复快等优点,更适合体质较弱、创伤恢复慢、易产生术后并发症的老年人群体。因此,人口老龄化进程的加快、医疗保健消费的意愿增强,将带动微创介入医疗器械行业的加速增长。

居民人均可支配收入、人均消费支出与人均卫生费用,2013-2017年

来源: 头豹研究院编辑整理

中国微创介入医疗器械行业发展趋势

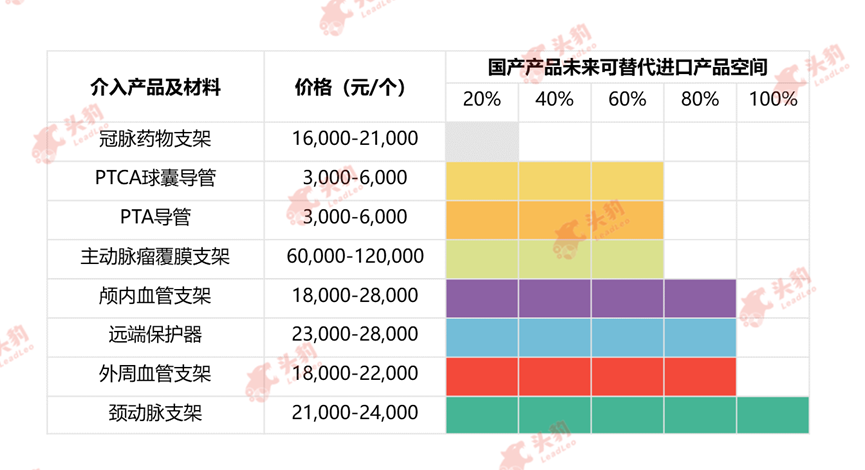

Ø 技术进步推动国产化替代

中国微创介入医疗器械行业起步较晚,目前仅有心血管领域技术较为成熟的冠脉支架产品基本完成了进口替代。其他产品市场依旧由外资巨头主导,存在较大的进口替代空间。随着中国微创介入医疗器械产品的创新研发,未来在脑血管、外周血管、肿瘤消融领域将逐步实现国产化。

部分国产产品未来可替代进口产品空间

来源: 头豹研究院编辑整理

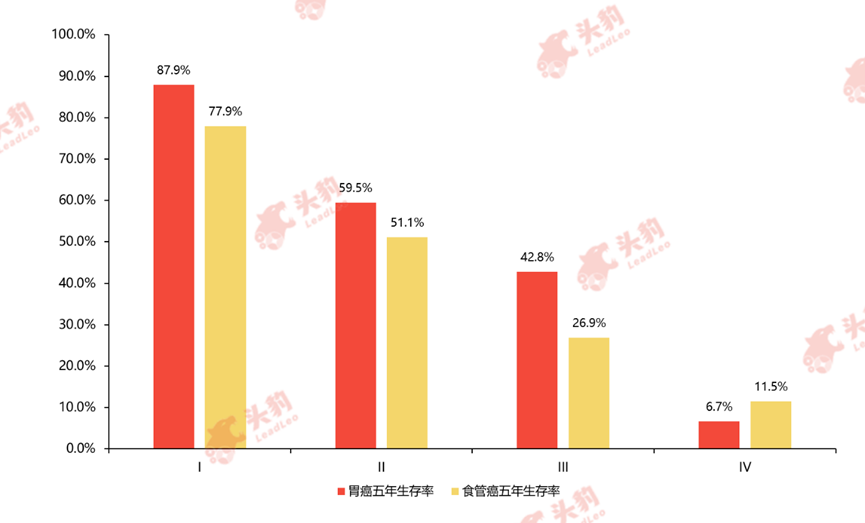

Ø “早诊早治”政策带动消化介入市场崛起

消化内镜下微创诊疗是消化道癌症检查与早癌治疗的重要手段。伴随国家政策的出台与推进,居民健康意识的提升,中国消化道癌症的早癌筛查率将提高,进而推动对消化内镜下微创介入医疗器材的需求。2019年,国务院印发《健康中国行动(2019-2030年)》,目标之一是将总体癌症5年生存率从2015年的40.5%,提高到2022年不低于43.3%,2030年不低于46.6%。消化系统疾病,尤其消化道癌症,在中国属于高发疾病。日本统计数据显示,早期消化道癌症患者五年生存率远高于进展期患者,因此消化道癌症的早期筛查意义重大。

食管癌、胃癌不同临床分期五年生存率

来源: 头豹研究院编辑整理

深度见解

在中国,微创介入诊疗起步晚,但发展迅速,因其具备众多优势,逐渐成为临床应用主流方法。目前,心血管疾病高发病率与高死亡率的现状推动了冠脉支架成为中国技术发展最成熟的微创介入医疗器械,基本实现进口替代。未来,肿瘤、神经等领域大病种发病率的提高,大病医保政策的推行,将进一步催生对介入治疗的需求,放射介入科、神经外科、血管外科等科室有望成为微创介入医疗器械采购的重点科室。