中国环境监测行业进口替代步伐加快

目前,中国监测设备在高新监测领域仍以进口为主,如烟气监测设备、PM2.5监测设备等新兴领域的大部分市场份额被进口产品占领。部分对技术和设备要求较高的领域内,外资企业的领先优势更加明显,如水质和土壤监测领域。中国环境监测行业经过较长时间的发展,部分国内监测仪器企业已初步完成了技术积累,常规产品的技术参数已经能够达到进口产品的水平。环境监测国产设备的市场占有率将呈现稳定增长的发展态势。

监管对数据的准确度要求提升推动第三方运营市场的发展

伴随中国环境治理行业市场化程度的提升,政府监测的工作重点将逐渐向提升监测数据真实性、准确性方向转移。在监测需求逐渐升高、各地政府政绩压力以及经济性优势的前提下,第三方运营将成为地方政府保障环境监测站稳定运营和数据准确性的最佳选择。

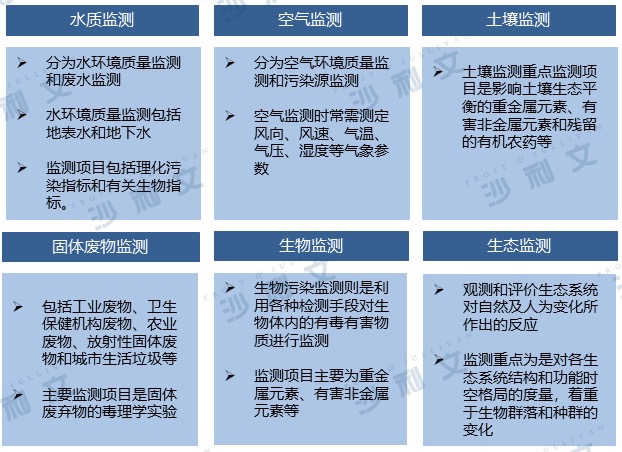

中国环境监测行业定义及分类

环境监测是环保行业的基础,其通过利用计算机视觉、机器监测等核心技术,对污染物进行定期测量,从而评估环境防治效果以及监督污染源的整治。根据监测对象的不同,环境监测可分为大气监测、水质检测、土壤监测等细分领域,不同类型的环境监测对硬件设备的需求不同。环境监测产业分为环境质量监测、污染源监测和其他监测三个部分。目前,中国环境监测行业处于以发展污染源监测和环境质量监测为主的阶段。

中国环境监测行业细分领域

来源: 沙利文研究院绘制

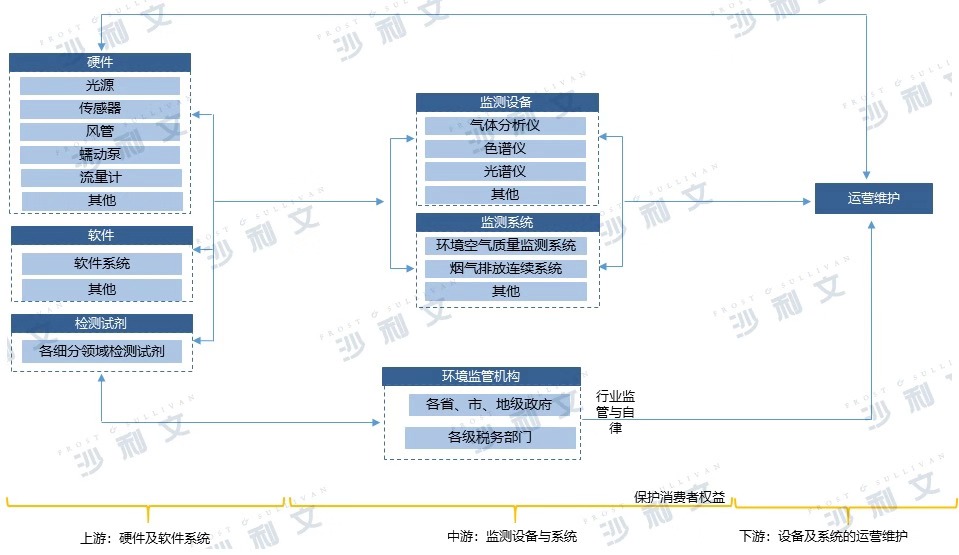

中国环境监测行业产业链

中国环境监测行业上游环节参与者为硬件供应商、软件系统服务商、检测试剂供应商。产业链中游环节主体为监测仪器设备制造企业、环境监测系统运营商,产业链下游环节参与者为环境监测服务运营商和客户企业。

中国环境监测行业产业链

来源: 沙利文研究院绘制

★ 上游:

中国环境监测行业上游环节参与者为硬件供应商、软件系统服务商、检测试剂供应商。环境监测设备所需硬件主要包括光源、传感器、风管、蠕动泵、流量计等常规硬件产品,以及分析仪器中的传感器等核心零部件。上游软件主要为支持环境监测设备运营的软件系统。环境监测行业上游常规硬件市场集中度较高,常规零部件生产厂家众多,技术门槛较低,产品投资价值相对较低,行业利润空间较小,因此,上游常规硬件产品一般由环境监测设备企业从外部直接购入,节约生产成本。除常规零部件外,上游部分核心硬件的市场集中度较低,如分析仪器中的传感器部分。由于传感器行业技术壁垒较高,掌握核心技术的企业较少,行业利润空间较大。

★ 中游:

中国环境监测行业中游的参与者包括监测设备生产商。监测设备厂商负责生产细分市场的监测设备,如:气体分析仪、色谱仪、光谱仪器等。监测系统是辅助设备运用的软件部分。中国环境监测设备行业的竞争主体包括中国本土监测设备厂商和海外环境监测设备厂商。其中海外环境监测设备的市场占有率较大,中国本土环境监测设备企业仅停留在中低端设备市场,利润空间有限。近年来,中国环境监测行业的应用技术逐渐走向成熟,设备国产化的程度不断加深,中国环境监测设备的进口化替代将成为行业未来发展的重要趋势。

★ 下游:

下游参与者主要为环境监测服务运营商,主要为政府及各领域细分排污企业的环境监测系统及设备提供运营维护服务。目前,中国环境监测行业对于运营维护企业的技术水平、资金及融资实力要求较高,通常环境监测运营维护项目的初始资金投资额较大,但项目运营阶段产生的高额利润仍然吸引较多的行业潜在参与者。环境监测点位在全国范围内的布控逐渐完善,促使政府对于第三方环境监测运营服务的需求逐渐升高。因此伴随环境监测设备及系统覆盖率的持续提高,各监测点对于第三方运营维护的需求将呈现上升趋势,中国环境监测下游的发展空间将持续扩容。

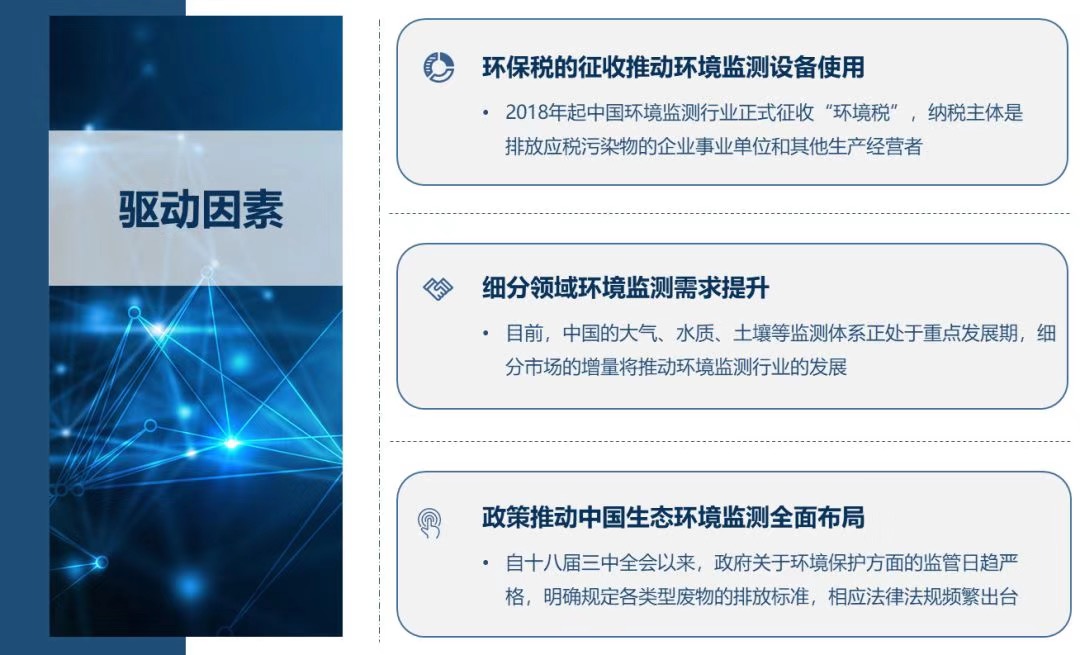

中国环境监测行业驱动因素分析

★ 环保税的征收推动环境监测设备使用

2018年起中国环境监测行业正式征收“环境税”,纳税主体是排放应税污染物的企业事业单位和其他生产经营者。征税主体由环保部门转移至税务部门,环保执法刚性增强,同时税率上浮,全面增加工业企业的排污成本。为减少环境税的缴纳,企业需主动使用环境监测设备以控制污染物排放,环境税的征收提高了各工业企业对于监测设备的需求,推动了环境监测行业发展空间的快速释放。

★ 细分领域环境监测需求提升

目前,中国的大气、水质、土壤等监测体系正处于重点发展期,细分市场的增量将推动环境监测行业的发展。在大气环境监测市场,政府对于大气监测国控点、非国控点、城市监测点位的设备运营提出了新的要求,政府计划在2019年-2021年间完成大气环境监测国控点点位招标共计1,436 个,招标内容为检测所有大气国控点点位设备的日常运营管理,以及完成老旧设备的更换。

★ 政策推动中国生态环境监测全面布局

自十八届三中全会以来,政府关于环境保护方面的监管日趋严格,明确规定各类型废物的排放标准,相应法律法规频繁出台。《环保法》、《大气污染防治行动计划》等重要法律的出台,推动环保法律走向健全,同时对环保监测数据产生了迫切的需求。环保法律体系逐步完善将推动未来环境监测系统的加速建设,为环境监测产业的快速发展提供机遇。

中国环境监测行业驱动因素

来源: 沙利文研究院绘制

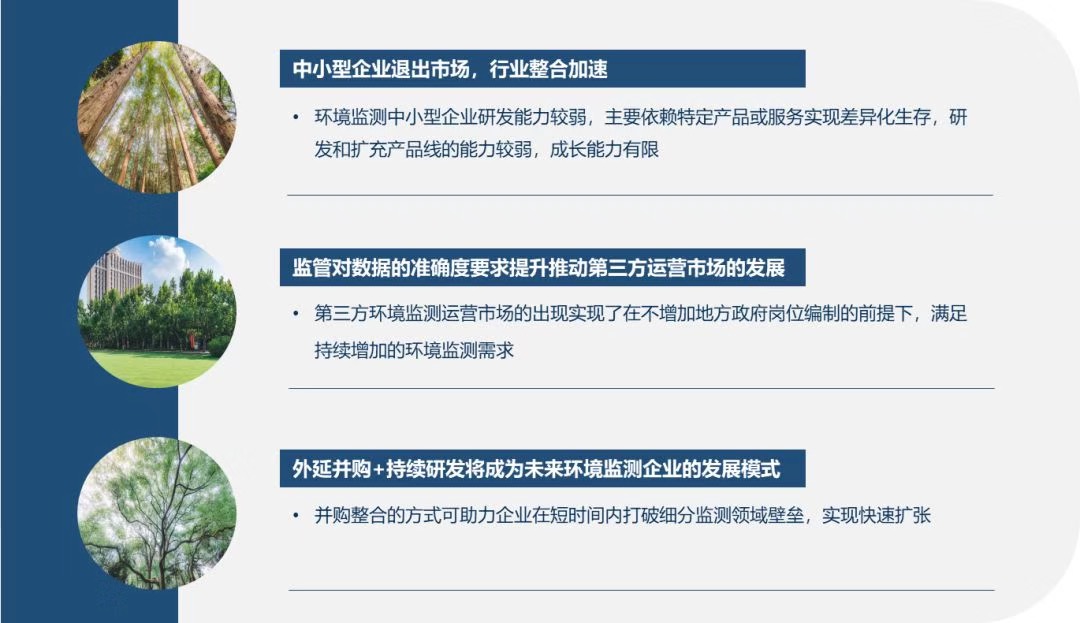

中国环境监测行业发展趋势

★ 中小型企业退出市场,行业整合加速

环境监测中小型企业研发能力较弱,主要依赖特定产品或服务实现差异化生存,研发和扩充产品线的能力较弱,成长能力有限。大量小型企业通过压低产品价格的方式抢占市场份额,但由于受限于价格和研发能力影响,小型企业的检测设备通常存在测量精度不足、仪器使用寿命较短和智能化拓展空间少等问题。伴随环境监测精确度要求提升和政府需求的提高,技术能力较弱的小型企业将面临淘汰的风险。

★ 监管对数据的准确度要求提升推动第三方运营市场的发展

第三方环境监测运营市场的出现实现了在不增加地方政府岗位编制的前提下,满足持续增加的环境监测需求。同时,第三方运营的数据监测和仪器维护将有效杜绝环境监测“假数据”现象的出现,提升监测数据精确度。在监测需求逐渐升高、政府政绩压力以及经济性优势的前提下,第三方运营将成为地方政府保障环境监测站稳定运营和数据准确性的最佳选择。

★ 外延并购+持续研发将成为未来环境监测企业的发展模式

中国环境监测仪器属于精密设备生产行业,新产品研发难度较高。不同监测对象的技术差异较大,造成特定的专业制造商难以快速进入环境监测的细分市场。但并购整合的方式可以助力企业在短时间内打破细分监测领域壁垒,实现快速扩张。

中国环境监测行业发展趋势

来源: 沙利文研究院绘制

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,中国环境监测行业经过较长时间的发展,部分国内监测仪器企业已初步完成了技术积累,常规产品的技术参数已经能够达到进口产品的水平。未来中国环境监测行业整体技术水平将不断提升,基于较好的产品质量规格和较高的性价比,国产环境监测设备的覆盖率将快速提升。