公务机运营迎合高端商旅出行需求

公务机出行相较定期航班具有省时高效、安全舒适、隐私保密及定制化程度高等优势,迎合高端商旅出行需求。公务机运营行业具有规模小、参与者少、行业集中度高等特征,中国公务机运营商集中分布于北京、上海、广东等经济发达地区。受中国高净值人群快速增长、制造业转移及“一带一路”国际合作推进、行业政策支持等因素影响,中国公务机运营行业实现了快速发展。

公务机运营行业定义及业务分类

公务机运营是公务机运营商依据中国民用航空局颁发的CCAR资质,开展一系列与公务机相关的业务,包括自有公务机商业运输、私人飞机或公司公务机托管、公务机维修等。公务航空市场即公务机运营行业所处航空市场,公务机运营商或公务航空公司即公务机运营主体。

根据公务机运营商取得资质不同,公务机运营业务分为以下三类:(1)CCAR-91部K章运行资质,公务机运营商可开展航空器代管业务,对客户飞机适航维护,配备客服人员,提供飞行所需航线申请、天气预报、机位保障等空中及地面服务;(2)CCAR-135部运行资质,公务机运营商可开展商业运输飞行业务,提供包机、租赁或拼机服务;(3)CCAR-145部维修资质,公务机运营商可提供民用航空器或部件维修服务,并接受民航局监督检查。

公务机运营业务分类

来源:头豹研究院编辑整理

中国公务机运营行业产业链分析

中国公务机运营行业产业链结构清晰,由上游飞机供应和基础保障,中游运营维保及下游消费应用三个环节构成。

中国公务机运营行业产业链

来源:头豹研究院编辑整理

上游:

上游由公务机供应和基础保障服务两个部分组成。公务机供应有直接购进和融资租赁两种方式:①直接购进渠道利于公务机运营商加强同制造商联系合作,获得维检授权,但运营商将承担高昂税务成本;②融资租赁渠道下公务机运营商可降低首付款比例,并享受税收优惠。公务机折旧成本及财务成本占公务机运营成本50%-60%。公务机保障服务由FBO提供,中国FBO无法以燃油供给作为主营业务,导致中国FBO收费过高,公务机运营商将承担高昂服务成本,并将成本转嫁至下游消费者。

中游:

中游为公务机运营行业,参与主体为民用航空公司子公司、非民航集团子公司、民营公务航空公司、及国际公务航空子公司四类公务机运营商。中国公务机运营行业参与者少、规模小、集中度高,金鹿公务、亚联公务机、中一航空及东方公务航空四家企业占据70%以上市场份额。公务机运营商集中分布于北京、上海、广东等经济发达地区。

下游:

下游为公务机出行需求方,涉及托管客户和包机客户。托管客户委托公务机运营商提供从购机咨询到人员培训、海关报批再到飞行管理的全程服务,并支付固定管理费用,运营商承担经营风险及财务风险低。包机客户需求弹性大,用户习惯差异广泛,潜在客户数量多于托管客户,是公务机运营行业市场拓展方向。

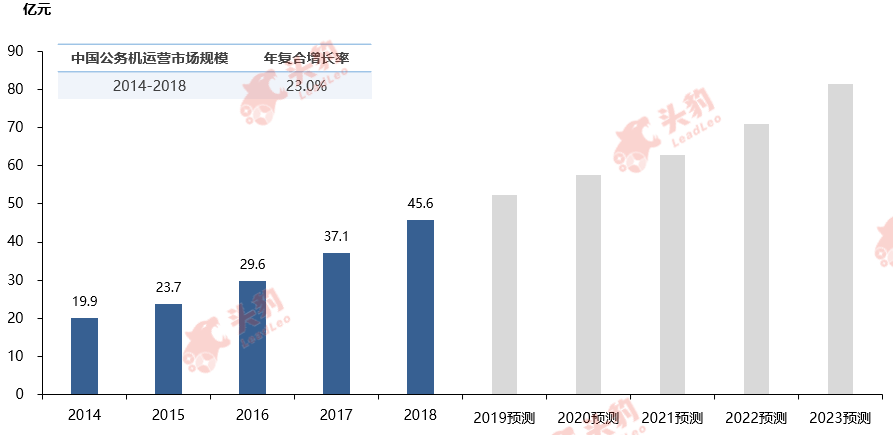

中国公务机运营行业市场规模分析

公务机运营市场发展逐步成熟,公务机运营商专注商务及私人出行业务,通过提升服务品质、提供高端定制化服务提高消费者在飞机托管及包机出行方面的服务体验。2014年,中国经济进入新常态,互联网、文化娱乐等行业蓬勃发展,公务机运营商除面向金融、房地产行业传统客户提供服务外,不断向互联网公司、球队、演艺群体等新兴高净值人群开拓市场,中国公务机运营市场客户群体持续扩容。此外,运营商托管飞机数量逐步攀升,中国民航局飞行标准司数据显示,2014-2018年,中国私人飞机代管数量从74架上升至133架,年复合增长率15.8%。受益于公务机运营客户群体持续扩容、托管飞机数量持续上升及运营商飞机托管和包机服务不断优化,2014-2018年,中国公务机运营市场规模快速增长,由19.9亿元增长至45.6亿元,期间年复合增长率达23.0%。未来五年,受限于中国大陆公务机数量增长放缓、基础保障不足、运营成本高昂等因素,中国公务机市场规模增速将有所减缓。

中国公务机运营行业市场规模,2014-2023年预测

来源: 头豹研究院编辑整

中国公务机运营行业驱动因素分析

Ø 高净值人群快速增长

公务机托管及包机出行属高端消费市场,高净值人群是主力消费人群。2018年底,中国亿元资产家庭超过13万户,较上年增长9.9%。中国高净值人群持续增长,高端消费能力稳步提升。高净值人群对出行省时高效、舒适便捷、隐私保护及旅行办公等方面高质量要求提高将有效刺激公务机消费需求增长,促进中国公务机运营行业发展。

Ø 制造业转移及“一带一路”刺激公务机出行需求

在中国制造业人力资源成本、用地成本迅速攀升背景下,部分制造业公司将生产线转移到经济欠发达、成本较为低廉的国家或地区,如越南、柬埔寨、缅甸等。2013年,中国提出建设“一带一路”合作倡议,此后,中国对“一带一路”沿线国家投资迅速增加。制造业转移目的地及“一带一路”沿线中经济欠发达地区,基础设施落后、缺乏定期航班,不利于公司生产经营管理。公务机方便快捷,出行时间不受限制,对机场等硬件基础设施要求较低,能有效满足公司及投资人公务出行需求。

Ø 行业支持政策相继出台,助力行业发展

2016年5月、2017年2月国务院分别印发《关于促进通用航空产业发展指导意见》、《“十三五”现代综合交通运输体系规划》,鼓励有条件地区发展公务航空。2018年8月,国家发改委联合民航局印发《关于促进通用机场有序发展的意见》,支持建设综合性通用机场,满足公务机需求。在政策助力下,中国已初步构建起中国公务航空FBO服务网络,并在浙江横店、河北廊坊等地规划建设公务机专用机场。

中国公务机运营行业驱动因素

来源:头豹研究院编辑整理

中国公务机运营行业发展趋势

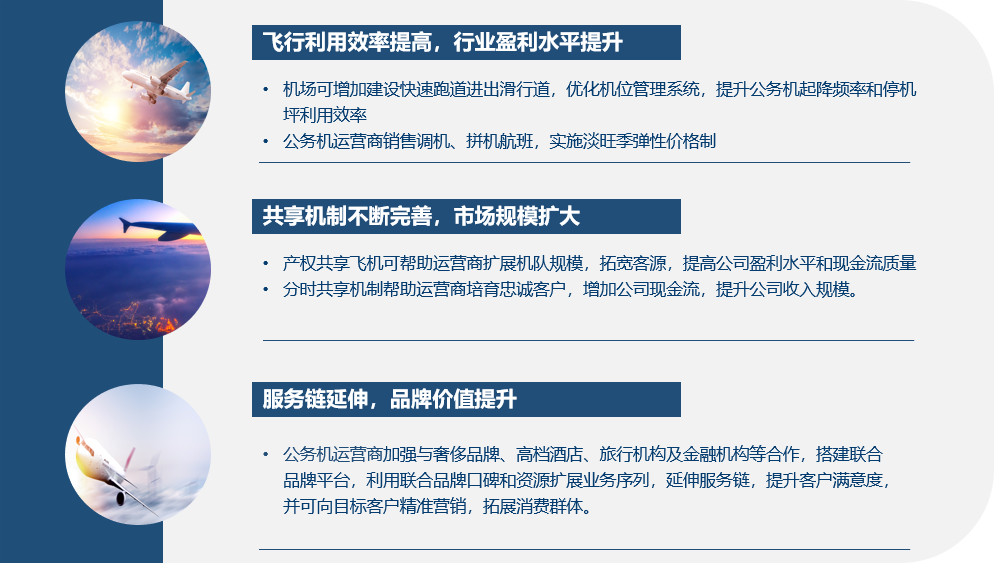

Ø 飞行资源利用效率提高,行业盈利水平提升

中国大陆公共机场可借鉴澳门机场整修方案,通过增加建设快速跑道进出滑行道和更改机位划线,优化机位管理系统,提高公务机起降频率停机坪资源利用效率。现有公务机运营模式下,公务机调机航班空机飞行,造成飞行资源浪费,且整体包机价格高昂,影响包机市场进一步拓展,公务机运营商践行共享经济理念,利用闲置资源,销售调机、拼机航班,实施淡旺季弹性价格制已成为行业趋势。

Ø 共享机制不断完善,市场规模扩大

公务机运营商利用共享经济理念,借鉴美国公务机运营商NetJets将公务航空与金融产品相结合,推出产权共享飞机和分时共享产品,成为行业扩大市场规模的发展趋势。产权共享飞机即运营商将飞机所有权分成多等份,具有公务机出行需求顾客可根据自身年飞行时间购买相应产权份额并支付年管理费,获得相应年飞行时间,分时共享机制即运营商向包机客户销售预存款小时卡,培养客户消费习惯,增强用户粘性。

Ø 服务链延伸,品牌价值提升

铂雅航空、金鹿公务等公务机运营商凭借高端出行品牌,加强与奢侈品牌、高档酒店、旅行机构及金融机构等合作,搭建联合品牌平台,利用联合品牌口碑和资源扩展业务序列,延伸服务链,提升客户满意度,并可向目标客户精准营销,拓展消费群体。因此,公务机运营商加强同高端旅行机构、知名酒店、救援公司、大型医院、知名健康管理机构合作,延伸服务链,提升品牌价值已成为行业发展趋势之一。

中国公务机运营行业发展趋势

来源: 头豹研究院编辑整理

深度见解

公务机出行具有省时高效、安全舒适、隐私保密及定制化程度高等优势,迎合高端商旅人士出行需求。基于中国高净值人群快速增长、制造业转移及“一带一路”国际合作推进、行业政策支持等因素,中国公务机运营行业近年来快速发展。但受限于中国大陆公务机数量增长放缓、基础保障不足、运营成本高昂等因素,中国公务机运营行业发展步伐将有所减缓。因此,销售调机、拼机航班、实施弹性价格制、推出产权共享飞机和分时共享产品、延伸服务链等已成为公务机运营商拓展市场、突破瓶颈的发展趋势。