奢侈品行业定义及分类

同生活必需品相比,奢侈品为超出人们生存与发展需要范围的消费品,因此又称作“非生活必需品”。在微观经济学中,奢侈品被定义为需求价格弹性大于1的商品,即其价格发生变动时将会引发需求量的强烈变化。

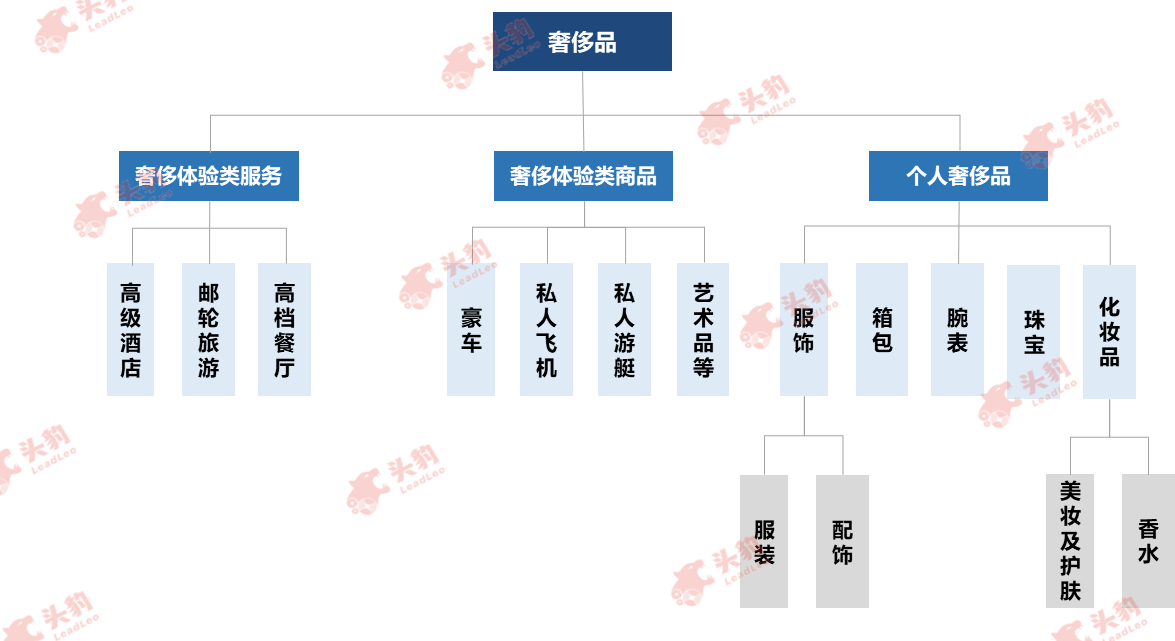

奢侈品覆盖范围较为广泛,当前尚无统一的分类标准。奢侈品品种可以分为三大类别:(1)奢侈体验类服务,包括酒店、邮轮旅游和高档餐厅等;(2)奢侈体验类商品,例如豪车、私人飞机、私人游艇、高档酒类以及艺术品等;(3)个人奢侈品,主要为服饰、箱包、鞋履、珠宝以及腕表等。由于个人奢侈品是中国居民消费奢侈品的重要品类之一,本报告将重点分析以个人奢侈品为代表的中国奢侈品行业。

依据商品的用途不同,个人奢侈品主要分为五大品类:(1)服饰。服饰类个人奢侈品可以进一步分为服装与配饰两类;(2)箱包。主要包括钱包、手提包、单肩包、斜背包以及拉杆箱等;(3)腕表。依据动力源的不同,腕表分为两类:①机械表,主要依靠机芯内的发条为动力,带动齿轮运转从而推动表针运动;②电子表,内部装配有电子元件,一般分为液晶显示数字式和石英指针式两种;(4)珠宝。通常以珠宝玉石和贵金属的原料或半成品制作而成的佩戴饰品、工艺装饰品和艺术收藏品;(5)化妆品。以涂抹、喷洒或者其他类似方法,撒布于人体表面任何部位(皮肤、毛发、指甲、口唇等),以达到清洁、消除不良气味、护肤、美容和修饰目的的日用化学工业产品,主要包括美妆及护肤产品、香水等。

奢侈品分类

来源:头豹研究院编辑整理

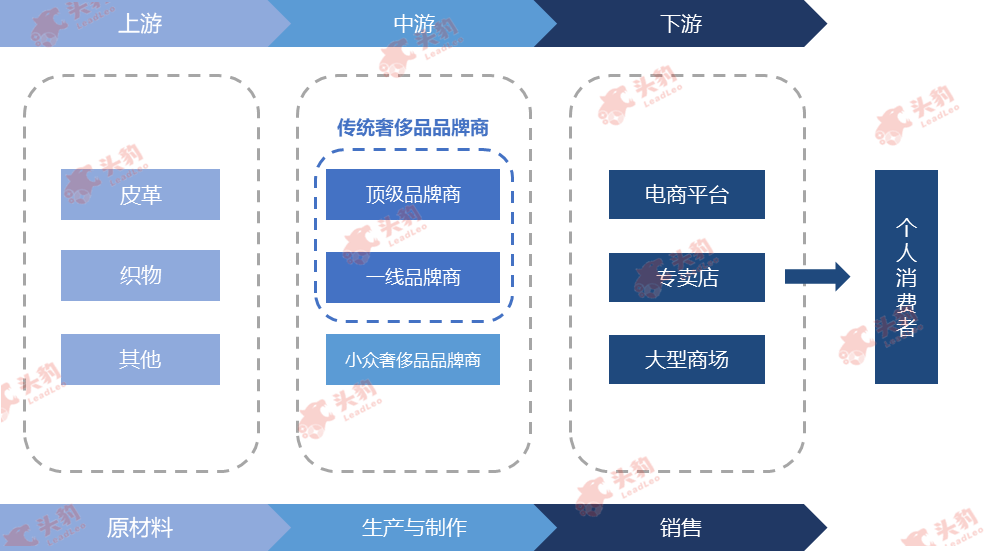

奢侈品行业产业链分析

奢侈品行业的产业链可以分为三部分:产业链上游市场参与者为各类原材料提供商。产业链中游环节的主体主要由奢侈品品牌商构成,负责产品的生产、制造与加工。产业链下游涉及各类销售渠道,例如电商平台、专卖店、大型商场以及最终端的个体消费者。

中国奢侈品行业产业链

来源:头豹研究院编辑整理

上游:

在奢侈品行业的产业链中,原材料价格是中游奢侈品品牌商的生产成本的重要组成部分之一。因此,上游生产原料的价格波动对于品牌商具有较大的影响,一定程度上决定了奢侈品品牌商的盈利水平。奢侈品商品覆盖范围广泛,原材料来源较为多元,由于服饰与箱包、珠宝、腕表是中国消费者购买个人奢侈品的主要品类,因此本报告将具体分析上述品类为代表的奢侈品生产原料的市场格局。

依据原材料隶属行业进行划分,服饰与箱包上游行业为纺织业与皮革、毛皮、羽毛及其制品业。腕表原材料主要包括碳纤维材料、合金、不锈钢以及皮革等。因为不锈钢是目前使用最为广泛的腕表材料,因此本报告将腕表原材料归属于以钢铁为代表的黑色金属冶炼和压延加工业(以下简称“黑金加工业”)。

由于珠宝的原材料涉及行业领域较广,主要包括有色金属矿采选业、非金属矿采选业等,因此本报告将珠宝上游定义为珠宝玉石原材料。

中游:

由于中国消费者的消费需求与消费意识不断升级,近年来中国奢侈品行业的市场产品及市场结构开始相应出现快速的变化。市场产品方面,中国奢侈品消费群体年龄明显下沉,年轻一代开始成为消费主力军;市场结构方面,伴随着奢侈品文化在中国的逐渐成熟,小众、新兴的奢侈品品牌商开始入驻中国市场,凭借自身良好的品质、独特新颖的设计以及深厚的历史沉淀迅速受到中国消费者群体的喜爱,开始快速抢占市场,一定程度上导致传统头部奢侈品品牌商的市场份额开始呈现明显的下降现象。

下游:

奢侈品行业的下游依据渠道的不同分为传统的线下销售渠道与线上销售渠道。线下渠道包括百货公司、专卖店以及大型商场等,线上渠道主要为中国各大主流电商平台。

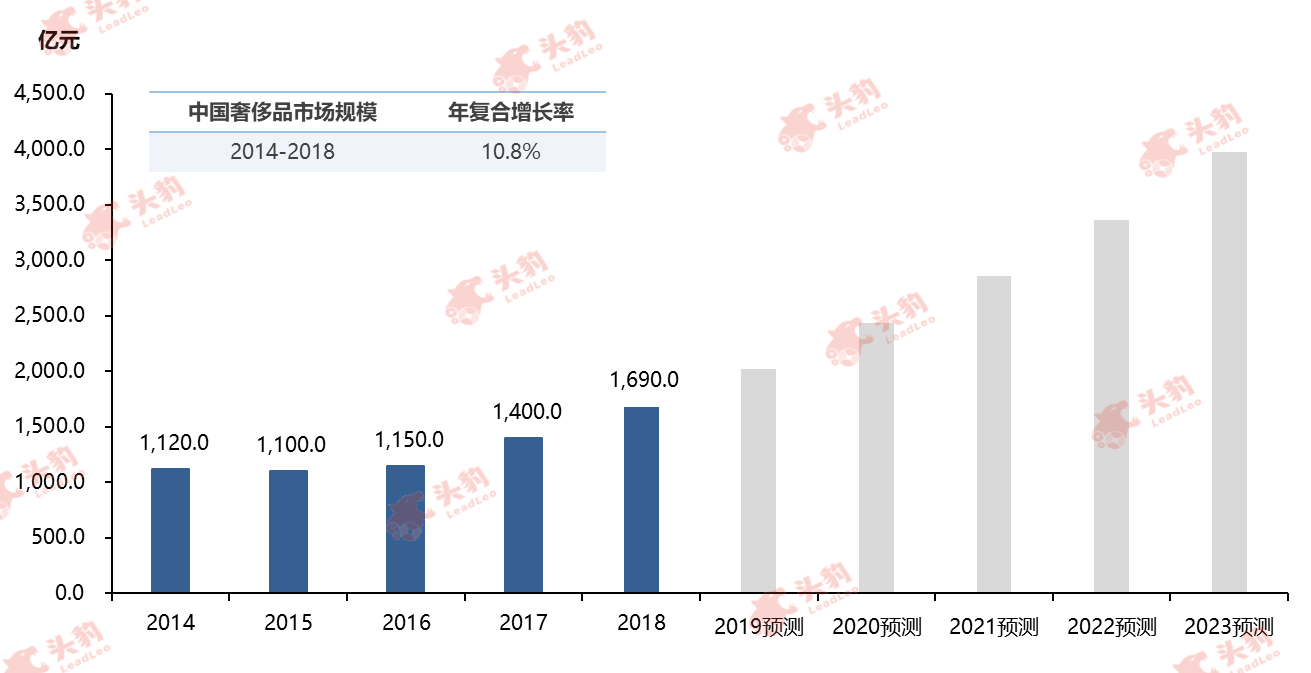

中国奢侈品行业市场规模分析

对标欧美发达国家,中国消费者接触奢侈品时间虽然整体较短,但是中国奢侈品市场发展较为快速,目前,中国消费者已经成为全球奢侈品消费的主力军,成为推动中国乃至全球奢侈品市场的进一步增长的重要群体。以销售额规模计,中国奢侈品行业市场规模在过去五年间整体呈现快速增长的趋势,由2014年的1,120亿元增长至2018年的1,690亿元,期间年复合增长率为10.8%。根据预测,受中国宏观经济环境向好、系列利好政策以及国际奢侈品品牌陆续下调在中国的销售定价等有利因素的推动,未来五年中国奢侈品市场规模将加速增长。

中国奢侈品行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国奢侈品行业驱动因素分析

Ø 中国居民消费水平提升,保证奢侈品行业快速发展

自2014年以来,中国居民人均可支配收入与居民人均消费支出增长快速,截至2018年底,中国居民人均可支配收入达到28,228元,人均可支配支出达到19,853元。中国新兴中产阶级,即私人可投资资产金额位于5万美元到50万美元之间的人群快速崛起,目前中国的中产阶级人数已经达到近2亿人,并持续保持着快速增长的趋势。迅速壮大的中产阶级成为主体消费力量,偏向于为产品品质支付溢价,因此非生活必需品例如奢侈品的消费占比开始呈现明显的上升现象。

Ø “消费回流”现象明显,驱动中国国内奢侈品消费回暖

自2015年以来,中国政府连续出台下调关税政策并且扩大降税商品范围。2018年5月,国务院关税税则委员会发布《关于降低日用消费品进口关税的公告》,降低部分进口日用消费品的最惠国税率。其中,服装类商品税率下调幅度在5.5%至15%之间,化妆品下调幅度为5%至7%;同年9月,国务院关税税则委员会实施《关于降低部分商品进口关税的公告》以及《关于调整进境物品进口税有关问题的通知》,进一步下调进口商品税率。这一系列措施间接推动了中国国内奢侈品价格普遍下降,推动了境内奢侈品消费现象回暖。

2019年1月,中国国内首部电子商务领域的综合性法律《电子商务法》(以下简称“《电商法》”)正式实施。该法的实施全面加强对于不规范代购等灰色市场的监管,一方面,《电商法》推动了跨境电商、代购等资质合规化与合法化进程的加快,行业监管进一步严格;另一方面,《电商法》对于代购等电子商务经营者提出了纳税要求,增加了其经营成本与税务成本,间接改善了中国国内奢侈品行业发展的市场环境。

Ø 奢侈品品牌定价策略调整,国内外差价进一步缩小

由于受到中国不规范代购现象严重泛滥的冲击,国际奢侈品品牌自身纷纷下调在中国的售价,一定程度上改善了奢侈品国内外市场价格倒挂现象。品牌商定价策略的调整,推动中国国内外差价进一步缩小,导致跨境购物、代购等渠道的购买价格优势明显缩减,从而促使中国消费者开始偏向于在中国境内进行奢侈品消费,为中国奢侈品行业的发展奠定了良好的基础。

中国奢侈品行业驱动因素

来源: 头豹研究院编辑整理

中国奢侈品行业发展趋势

Ø 奢侈品消费人群年龄下沉,品牌寻求“年轻化”

中国年轻奢侈品消费群体的迅速崛起,促使奢侈品品牌商开始注重品牌形象“年轻化”的塑造,国际主流奢侈品品牌率先展开运营策略的转变。以Gucci为例,在产品设计方面,2015年初Gucci新任品牌创意总监Alessandro Michele采用更加年轻化的设计,将品牌Logo与复杂的工艺、创新的织物相结合,提高了产品的辨识度,带有流行、时尚元素的产品例如刺绣图腾夹克、皮草乐福鞋等成为年轻消费者追捧的“爆款”。同时Gucci与潮人、潮牌以及艺术家开展合作,加速品牌个性化价值的提升;在门店布置方面,秉承着Alessandro Michele的设计风格,Gucci开始进行门店改造,借助于古灵精怪的设计方式将魔幻的童趣带入Gucci门店。继Gucci成功实施品牌策略转变之后,Louis Vuitton、Balenciaga及Burberry等陆续步入品牌“年轻化”道路,与各大潮牌达成合作,相继推出具有潮流元素、符合年轻群体购物需求的奢侈品,并开始调整门店布置风格,以期吸引更多具有购买力的年轻消费者。

Ø 奢侈品品牌“牵手”KOL,开启营销新时代

由于KOL具备上述重要的商业价值,国际奢侈品品牌商开始不断向KOL倾斜,借助偶像人物与新时代奢侈品消费者产生密切的互动关系,进一步增强品牌影响力。自2015年以后,Burberry、Chanel、Louis Vuitton等主流奢侈品品牌密集寻找KOL担任品牌形象代言人、品牌形象大使或品牌挚友,同时邀请明星、时尚博主等出席时装周,借助庞大的粉丝基数增加话题与流量,从而提高品牌曝光率。

Ø 奢侈品品牌开始布局线上渠道,“电商化”趋势明显

2017年以来,国际主流奢侈品品牌商开始陆续布局电子商务平台,奢侈品“电商化”趋势日益凸显。2017年6月,京东以3.97亿美元入股Farfetch,同年10月京东推出中国首家奢侈品旗舰店购物平台TOPLIFE;2017年8月,天猫奢侈品频道Luxury Pavilion正式上线;2018年7月,京东联合L Catterton对全球奢侈品服务平台“寺库”投资1.75亿美元;2018年10月,阿里巴巴集团宣布与瑞士历峰集团签署全球战略合作协议,旨在将后者控股的英国奢侈品电商Yoox Net-a-porter(以下简称“YNAP”)成立合资公司,致力于共同服务中国奢侈品消费者。

中国奢侈品行业发展趋势

来源: 头豹研究院编辑整理

深度见解

2018年中国经济增长速度明显放缓,下行压力增大,中国消费者持续承压。加之,“仿冒”奢侈品现象日益猖獗,严重阻碍奢侈品行业的发展。未来,在奢侈品渗透率持续提升以及市场监督体系逐步完善的影响下,中国奢侈品行业将得到进一步发展。