经过不到十年发展,中国电磁屏蔽膜行业发展是否将迎来新的契机?

2019年7月22日,首批25家科创板企业上市。在首批科创板名单中,新材料企业共8家,中国电磁屏蔽膜行业龙头方邦股份为其中之一。科创板是用于重点支持符合科技强国战略发展目标的创新企业,方邦股份在科创板的成功登陆凸显电磁屏蔽膜的战略地位。得益于国家的支持与重视,中国电磁屏蔽膜行业的发展有望登上新的台阶。

电磁屏蔽膜行业定义及分类

电磁屏蔽膜是一种电磁屏蔽材料,是以聚脂薄膜为主要原料,经混料调配、涂布、分切、烘烤、真空溅射、电镀、涂胶等多道工艺加工而成的电子材料贴膜,能够有效阻断电磁干扰,广泛应用于智能手机、平板电脑、智能手表等电子产品所需的柔性电路板中,为柔性电路板提供电磁屏蔽。

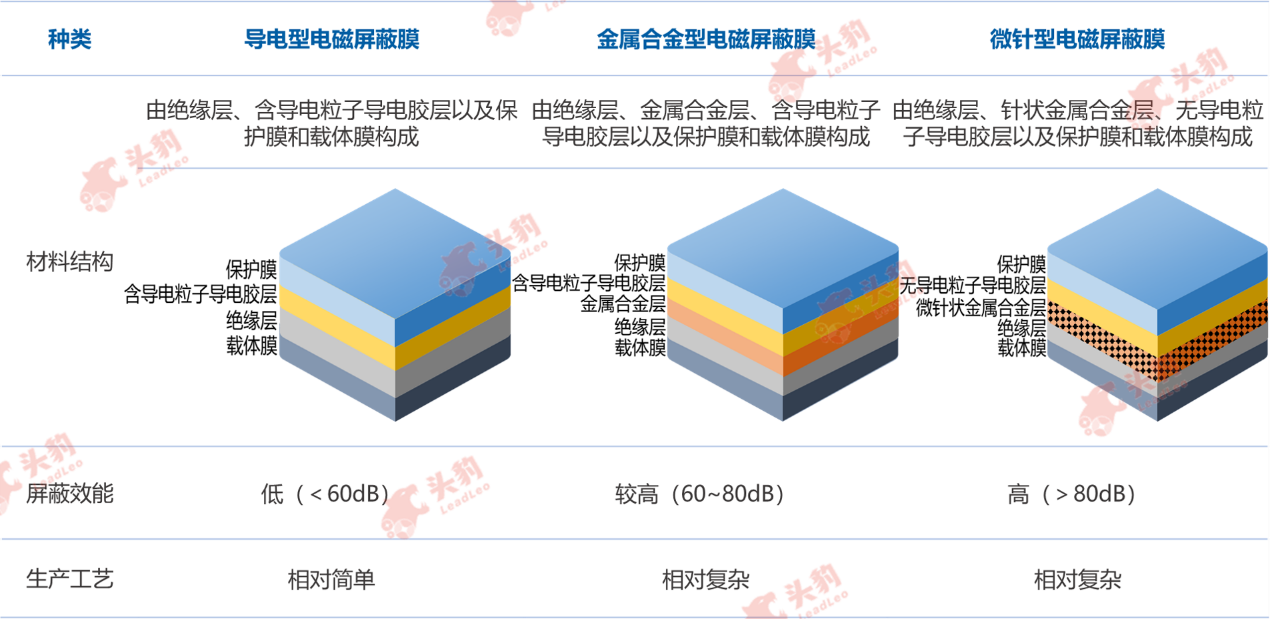

根据材料结构差异,电磁屏蔽膜可分为导电型电磁屏蔽膜、金属合金型电磁屏蔽膜和微针型电磁屏蔽膜。

电磁屏蔽膜分类(根据材料结构差异划分)

来源:头豹研究院编辑整理

中国电磁屏蔽膜行业产业链分析

中国电磁屏蔽膜行业产业链分为三部分:产业链上游主体为金属导电粒子、聚脂薄膜、胶水等材料供应商,产业链中游主体为电磁屏蔽膜生产商,产业链下游主体为柔性电路板生产商。

中国电磁屏蔽膜产业链

来源:头豹研究院编辑整理

上游:

中国电磁屏蔽膜行业的上游主体是原材料供应商。上游原材料涉及金属导电粒子、聚酯薄膜、胶水等金属粉末和化工原料,原材料成本是电磁屏蔽膜的主要生产成本,占总成本比例超过50%。电磁屏蔽膜生产设备均为企业自主设计和定制化开发设备,设备折旧成本占电磁屏蔽膜生产总成本比例约20%。

中游:

中国电磁屏蔽膜行业中游参与者为电磁屏蔽膜生产企业,市场参与者较少,主要为中国和日本企业,市场头部企业产能庞大,市场集中度较高。广州方邦股份和日本拓自达分别为中国和日本电磁屏蔽膜行业的代表企业,两者在技术和出货量上差距较小,技术、产能规模和产品品质等方面均在市场中占据领先地位,合计占据中国电磁屏蔽膜市场份额70%以上。由于中国电磁屏蔽膜行业尚处于快速发展阶段、盈利空间可观,伴随市场空间的不断扩大,中国电磁屏蔽膜市场参与者将有所增加,市场参与者生产规模将逐步扩大,市场集中度逐步下滑

下游:

中国电磁屏蔽膜行业的下游主体为柔性电路板生产商,柔性电路板属于印制电路板,为电子元器件的载体,是电子产品不可或缺的基础材料。具备轻薄、可弯折等特点的柔性电路板适合作为电子产品小型电子元器件的载体,符合电子产品向小型化发展的需求,广泛应用于智能手机、平板电脑、可穿戴设备、汽车电子和网络通信等领域,其中智能手机、平板电脑等消费电子是当前柔性电路板最主要应用领域,占柔性电路板总消耗量的80%以上。

中国电磁屏蔽膜行业市场规模分析

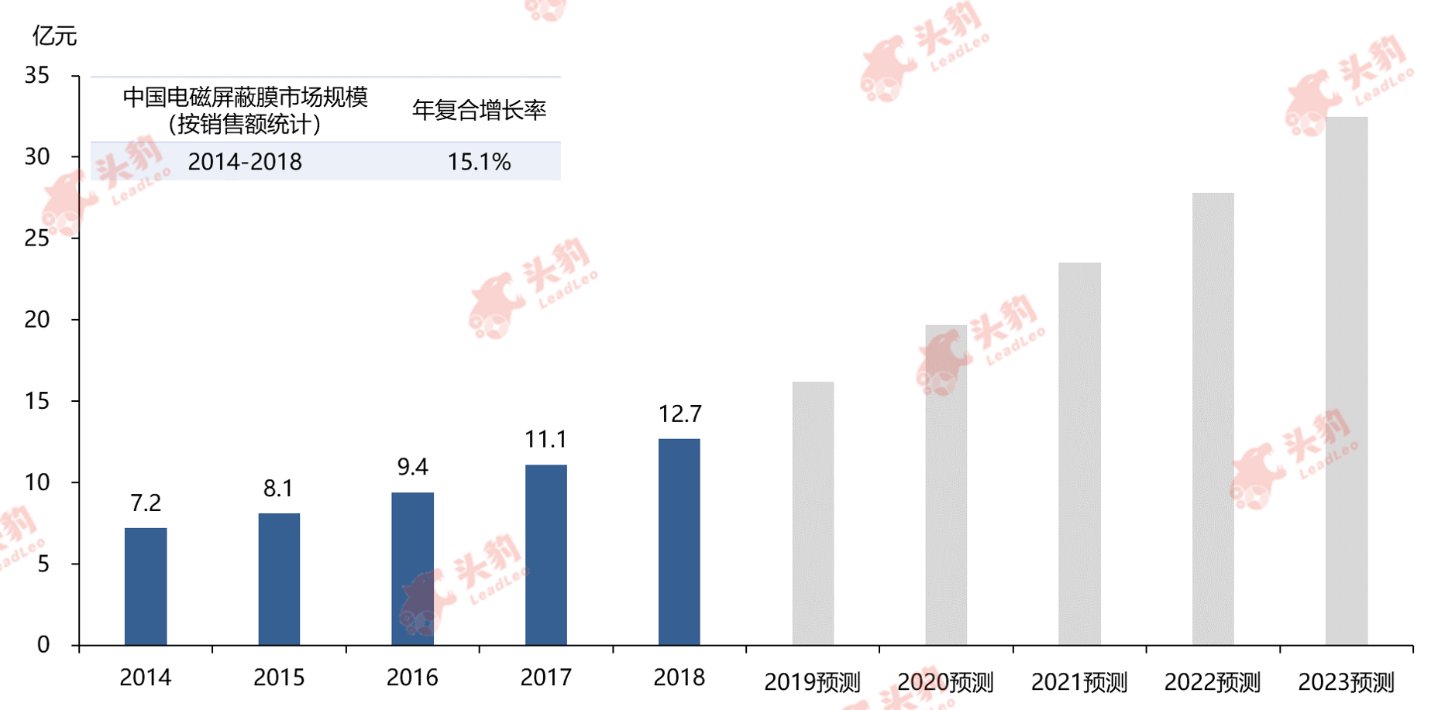

电磁屏蔽膜直接应用于柔性电路板,在智能手机、可穿戴设备、汽车电子等现代电子产品迅速发展的背景下,中国柔性电路板需求迅速增长,电磁屏蔽膜市场空间逐步提升。同时,电子元器件使用量随电子产品的快速增加而大幅扩大,电磁干扰愈加严重,电磁屏蔽需求随之上升。作为电子产品柔性电路板的电磁屏蔽材料,电磁屏蔽膜的市场需求持续增长。2014至2018年,中国电磁屏蔽膜市场规模(按销售额统计)从7.2亿元增长至12.7亿元,年复合增长率达15.1%。

伴随电子信息行业的发展,电子产品对电磁屏蔽的需求将进一步扩大,未来五年中国电磁屏蔽膜市场规模将保持快速增长。

中国电磁屏蔽膜市场规模(按销售额统计),2014-2023年预测

来源:头豹研究院编辑整理

中国电磁屏蔽膜行业驱动因素分析

Ø 消费电子产品需求和功能日益增加,为电磁屏蔽膜需求带来稳定增长

柔性电路板具备配线密度大、体积小、轻薄、可弯折等特点,是支撑消费电子产品向多功能、小型化、便携化发展的重要部件。当前消费电子产品向更加小型和轻薄方向发展的趋势明显,消费电子产品使用柔性电路板作为内部电路板的比例提高。此外,随着消费电子产品功能的不断创新和丰富,产品内部电子元器件增加,作为其载体,柔性电路板在产品中的使用量相应提高。伴随消费电子需求的稳定增长以及产品功能的愈加丰富,柔性电路板需求日益上升,将带动其上游的电磁屏蔽膜需求稳定增长。

Ø 汽车电子需求快速增长,为电磁屏蔽膜提供增长空间

伴随新能源汽车渗透率的上升,汽车智能化程度愈加提高,照明系统、显示系统、动力系统、电池管理系统以及传感器等装置对电子元器件的需求量增加,连接电子元器件的线路载体需求相应扩大。同时,线路载体愈加复杂,作为传统线路载体的汽车线束由于重量大、连接复杂、安全性较差等劣势无法满足新能源汽车发展要求,而车用柔性电路板凭借其轻量化、结构相对简单、安全性较好等优势,在新能源汽车中得到广泛应用,作为其上游的电磁屏蔽膜获得广阔增长空间。

Ø 5G加速布局,电磁屏蔽膜迎来迎来发展机遇

由于轻薄、体积小等特点,柔性电路板更适合于5G基站和5G手机等通信设备和产品。此外,伴随5G通信网络的加速布局,5G基站及5G手机等通信设备渗透率逐渐提高,由于5G技术要求,设备的天线数量将大幅增加,电磁干扰现象加剧,对电磁屏蔽的需求上升,电磁屏蔽膜将迎来潜在发展机遇。

中国电磁屏蔽膜行业驱动因素

来源: 头豹研究院编辑整理

中国电磁屏蔽膜行业发展趋势

Ø 电磁屏蔽膜国产化能力日益增强

随着中国电磁屏蔽膜技术水平的提升,电磁屏蔽膜产品成熟度上升,产品逐渐获得下游客户认可,电磁屏蔽膜企业产量不断扩大,电磁屏蔽膜国产化程度持续提高。作为具有代表性的行业龙头企业,方邦股份电磁屏蔽膜屏蔽效能不断提高,国际领先企业的技术差距得到缩小。在电磁屏蔽膜产品成熟度持续提高的过程中,方邦股份的行业品牌声誉凸显,产品销量大幅增加。在行业龙头企业的引领下,中国电磁屏蔽膜行业技术水平提高,国产电磁屏蔽膜产量快速扩大,国产化能力日益增强。

Ø 电磁屏蔽膜屏蔽效能持续提高

在电子产品小型化、轻量化、功能日益增加的发展趋势下,电子产品内部电子元器件向小型化发展,电子元器件数量不断增加,导致各电子元器件之间的电磁干扰现象加剧。此外,伴随5G通信网络的发展,通信信号收发天线数量大幅增加,导致在5G通信网络覆盖下的电子产品和设备面临愈加严重的电磁干扰。在此背景下,电子产品和设备对电磁屏蔽效能提出更高要求,具备更高屏蔽效能的电磁屏蔽膜成为发展趋势。

Ø 高端电磁屏蔽膜业务占比上升,企业产品结构不断优化

由于中国电磁屏蔽膜行业起步较晚,行业技术工艺成熟度较低,行业内多数企业缺乏较为成熟的高端产品生产能力,以生产中低端电磁屏蔽膜为主,产品结构单一。伴随中国电磁屏蔽膜企业技术水平的提高,高端电磁屏蔽膜供应能力增强,高端产品业务占比逐渐上升,企业产品结构得到不断优化。

中国电磁屏蔽膜行业发展趋势

来源: 头豹研究院编辑整理

深度见解

当前,中国电磁屏蔽膜行业头部企业已具备较强的技术实力,能提供符合下游应用发展要求的高性能产品。然而,除行业龙头企业方邦股份以外,其他中国本土企业知名度仍然较低,生产的产品的出货量偏低。在生产经验、客户拓展以及业务合作等方面,中国本土企业仍然有待积累和提高。伴随本土企业品牌声誉的提高,中国电磁屏蔽膜行业将获得更大的发展空间。