康复医疗,又称康复医学,是一门新兴的学科,最早出现于20世纪中期,与预防医学、保健医学以及临床医学并称为“四大医学”。康复医疗是一门消除和减轻人的功能障碍、弥补和重建人的功能缺失、设法改善和提升人的各方面身体机能的医学学科,也是功能障碍预防、诊断、评估、治疗、训练和处理的医学学科。康复医疗致力于帮助人体恢复身体力量、认知能力以及机动性能所能达到的最佳水平,是现代医学“预防”、“临床治疗”、“康复”三位一体的重要组成部分。

康复医疗按照病种可分为六大类:神经系统疾病康复、骨关节肌肉疾病和伤残康复、心血管及呼吸系统疾病康复、老年康复、儿童疾病康复以及精神残疾康复。在中国,神经系统疾病、骨关节肌肉疾病和伤残病人基数十分庞大,因此相关疾病的康复市场空间巨大,很可能成为未来发展的重点方向。老年康复以及儿童疾病康复由于发展较早,且更受重视,发展速度较快。而精神残疾康复重视程度较低,发展受限。

从起步到成熟,中国康复医疗行业进入发展快车道

康复医学属于新兴的综合性医学学科,在第二次世界大战后,康复医学行业首先在欧美国家形成,并迅速在国际范围内发展。中国在相关领域的探索始于二十世纪八十年代,八十年代初国家卫生部多次赴国外尤其是欧美国家考察康复医疗工作,支持和扶持该学科在中国的发展。1983年4月正式批准成立了中国康复医学研究会,后更名为中国康复医学会,标志着中国康复医疗行业正式拉开帷幕。2001年康复治疗技术纳入全国全日制高等教育计划,开始相关领域人才培养。截至目前,中国康复医学行业已有40多年历史,经历了较长的探索起步与试点推广阶段,目前已经开始全面发展。医疗改革的政策推动、社会资本力量的进入,都促使康复医学机构快速发展。

康复医疗行业发展历程

来源:沙利文研究院绘制

中国康复医疗市场潜力巨大,行业有望高速增长

中国康复医疗机构行业市场规模整体较小,但发展潜力巨大。一方面,康复医院数量较少,2017年,中国的康复医院机构数量也仅有546家,在专科医院中占比仅7.7%。在康复医疗发展较为完善的美国,康复医院的数量早已达到万家以上。中国的康复医院机构数量有着较大的缺口。在庞大下游需求的刺激下与国家政策的助力下,沙利文预计,未来5年,中国康复医院的机构数量仍将保持7.2%的年复合增长率快速增长,并于2022年,达到762家。另一方面,2013年,中国康复医疗机构行业市场规模仅为150.0亿元人民币,同期,美国康复医疗机构行业市场规模已经远远超过了千亿元人民币。2013-2017年期间,中国康复医疗机构行业以21.3%的年复合增长率高速增长,到2017年,市场规模达到324.6亿元人民币,与美国等国家相比,仍有极大的成长空间。沙利文预计,到2022年,市场规模有望突破700亿元人民币。

中国康复医疗机构行业市场规模,2013-2022预测

来源:fsTEAM软件采编,沙利文数据中心编制

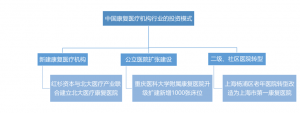

社会各方积极布局,三种商业模式浮现

伴随着国家政策的支持与鼓励,中国康复医疗产业蓬勃发展,康复医疗机构数量逐步增长,其中主要的投资模式有三种。其一,社会资本投资新设的民营康复医疗医院,主要受《关于促进健康服务业发展的若干意见》促进,康复医疗受到社会资本的重点关注。其中,红杉资本与北大医疗产业联合投资约1.6亿元人民币建立了北大医疗康复医院,提供300个病床位;泰康人寿投资约2.9亿元人民币在北京昌平的泰康之家,建立了泰康燕园康复医院,初设100个病床位;此外深圳万科、湖南发展和澳洋科技等上市公司也加入的康复医疗布局当中,投资新建康复医院。其二,公立医院扩张建设,目前中国原有公立康复医疗机构存在医院规模小、床位配置不足以及从业医疗护理人员不足等问题。伴随着中国将康复医疗项目数量提升并纳入医保,康复医疗机构的市场将逐步增长。公立康复医院开始拓展建设,其中重庆医科大学附属康复医院,建设新增1000张床位,大大增强了其提供康复医疗服务的能力。其三,二级和社区医院转型为康复医疗机构,伴随着分级诊疗的逐步实施,将三级等大型医院的病人通过分诊和转诊等形式进入二级和社区医院进行康复医疗和训练,解决了三级大型医院人满为患的问题,同时激活带动了原二级和社区医院的发展。以上海为例,杨浦区老年医院升级改造为上海市第一康复医院,转型定位为上海地区服务设施最齐全、规模最大的社区一体化康复医院,辐射杨浦区提供康复医疗服务。

中国康复医疗机构行业投资模式

来源:沙利文研究院绘制

医疗需求端逐步增长,促进行业快速增长

中国康复医疗机构市场的需求方主要为老年人、慢性病患和残疾人患者三类群体。人口老龄化加速及慢性病患者、残疾人口数量逐年上升的趋势,彰显出中国康复医疗机构这一巨大的潜在市场。

老龄化人口方面,中国已经成为世界上老年人口最多的国家,据国家统计局数据,截至2014年末,中国60岁及以上老年人口为2.1亿,其中患有各类慢性病和生活能力有障碍的老年人高达8000多万人。每年新增60岁以上老年人口约1000万人,其中60%以上需要接受康复医疗服务。据社会科学院预测,2050年,中国老年人口总量将超过4亿人,老龄化水平达到30%以上。人口老龄化速度加快导致老年人口基数增多,并由此增加失能老人的数量,进而驱动老年人康复医疗的需求。

慢性病方面,中国慢性病患者基数较大,据卫生统计年鉴,患病率一直呈上升趋势,由2003年的23.6%上升至2013年的39.2%,截至2017年初,中国现有慢性病患者已经超过2.6亿人,慢性病死亡率占所有人口死亡率高达85.0%,其中心脑血管、糖尿病、呼吸系统疾病以及神经系统疾病占比大,对康复医疗需求较强。沙利文数据统计,2020年慢性病患病率将突破总人口的39.1%,患病群体人数将达到6亿。

残疾人方面,根据2010年第六次全国人口普查统计中国残疾人总数为8,502万人,并且据中国残疾人联合会预测,至2020年中国的残疾人数将突破一亿。但截至2017年,获得康复服务的残疾人数量仅有10%左右,残疾人康复服务的覆盖率较低,未来发展空间巨大。

康复项目纳入医保体系,政策红利持续释放

中国康复医疗发展的核心驱动因素是国家政策的鼓励和支持,其中医保制度的改变和分级诊疗制度的推行以及民营资本的准入是驱动康复医疗机构行业加速的关键因素。

2016年3月,人力资源和社会保障部、国家卫生计生委等部门联合印发了《关于新增部分医疗康复项目纳入基本医疗保障支付范围的通知》,规定将“儿童听力障碍语言训练”、“失能老人电动起立床训练”等20个康复项目纳入医保支付范围,并保留已经纳入支付范围的9项医疗康复项目。新增项目适用范围广、受益群众多,将大大降低患者的经济负担,整体提高国家医保康复医疗的保障水平并刺激康复医疗机构行业的发展。

2015年9月国务院办公厅发布了《关于推进分级诊疗制度建设的指导意见》,为指导各地推进分级诊疗制度建设,重点完善分级诊疗服务体系、建立健全分级诊疗保障机制、组织实施等四方面提出了意见。分级诊疗通过对疾病轻重缓急和治疗难度的不同来分级,有效地利用医疗机构的资源,实现急慢分治和专业化诊治,在康复医疗方面例如,进入疾病稳定期需要接受康复治疗的病患可以通过医疗资源分配,从三甲医院转回基层医疗机构接受治疗,形成“大病进医院,康复回社区”的就医体制,并且,社区医院的加入也为行动不便的患者提供了更加便利的治疗。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,中国康复医疗机构行业凭借需求端持续的增长和政策红利的逐步释放,将实现快速成长,逐步演变为一个康复器械智能化、政策规范化、康复医疗机构连锁化的成熟行业。