语音交互必成人工智能发展趋势,语音助手入口是上选

语音交互成为人工智能的必然趋势,正逐步渗透到人们的日常生活中,与各类型应用场景结合程度持续加深。语音助手作为语音交互的最佳入口,相应地与各类型人工智能产品逐步深度融合。随着产品智能化的深入,搭载语音助手的智能设备数将逐步增长。由于中国居民消费水平提升,消费主力群体代际变迁等因素影响,搭载语音助手的智能设备的消费量亦会有所增长,推动中国语音助手市场规模进一步扩大。

语音助手定义及应用领域

定义

语音助手是以语音识别技术和语音合成技术为基础,通过语音信息实现人机交互,给用户反馈信息或替代用户及企业执行任务的虚拟助手。

应用领域

语音助手的应用场景广阔,众多智能设备通过接入语音助手提升智能化水平。语音助手具体的应用场景可分为消费级应用场景和行业应用场景。

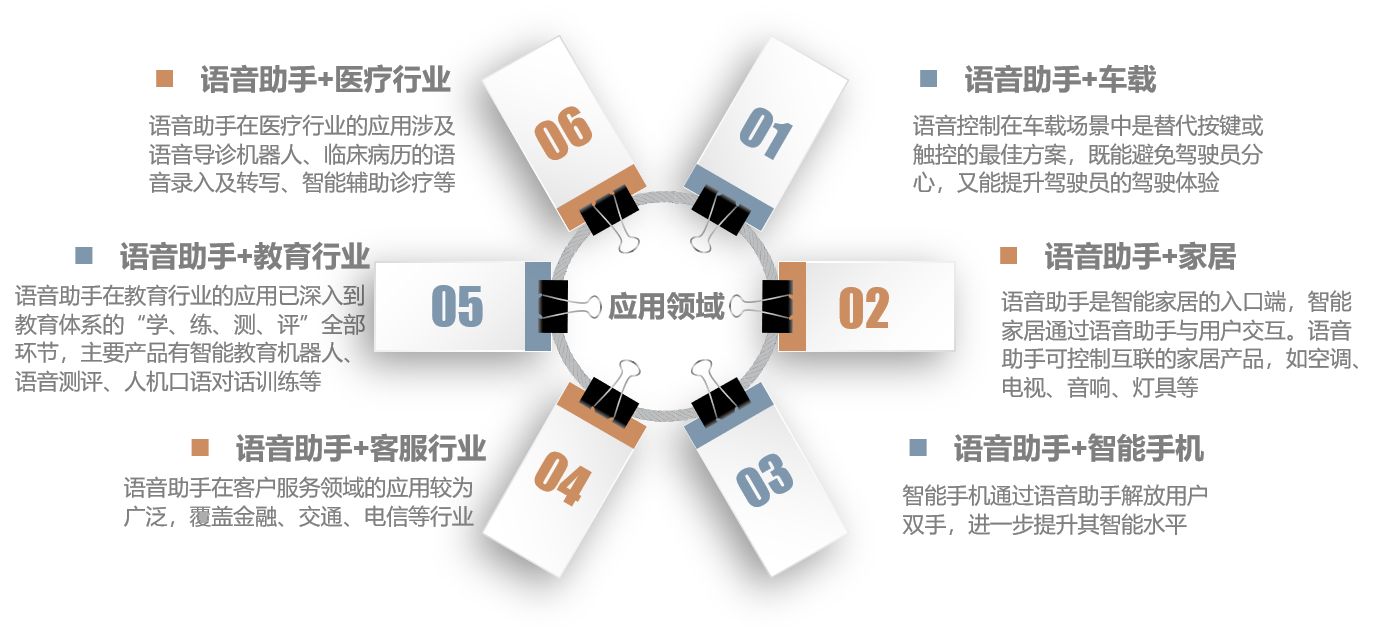

(1) 消费级产品应用场景

①语音助手+车载

按键或触控操作对驾驶员而言安全系数较低,在驾驶过程中使用容易引发安全事故。语音控制在车载场景中是替代按键或触控的最佳方案,既能避免驾驶员分心,又能提升驾驶员的驾驶体验。

②语音助手+家居

语音助手是智能家居的入口端,智能家居通过语音助手与用户交互。语音助手可与空调、电视、音响、灯具等家用设备和智能家居控制中枢系统相结合,控制互联的智能家居产品。

③语音助手+智能手机

为了提升用户体验,智能手机普遍配备语音助手功能,如iphone配备Siri,小米手机配备小爱同学等。智能手机通过语音助手解放用户双手,进一步提升其智能水平。

(2) 专业级行业应用场景

①语音助手+医疗行业

语音助手在医疗行业的应用涉及语音导诊机器人、临床病历的语音录入及转写、智能辅助诊疗等,随着市场需求的增加,语音助手企业纷纷入局医疗行业。

②语音助手+教育行业

语音助手在教育行业的应用已深入到教育体系的“学、练、测、评”全部环节,主要产品有智能教育机器人、语音测评、人机口语对话训练、互动教学等。

③语音助手+客服行业

语音助手在客户服务领域的应用较为广泛,覆盖金融、交通、电信、旅游等行业。机器人客服相比传统客服,具有成本低、全天候24小时坐班、时刻待命等优点。随着人力成本上升,企业对智能客服的需求将会逐步加大。

语音助手应用场景

来源: 头豹研究院编辑整理

中国语音助手产业链分析

上游

语音助手产业链上游市场由基础资源供应商组成,涉及网络设备、服务器、芯片、存储、云服务、数据库等软、硬件供应商,负责为语音助手技术和产品开发商提供必要的资源支持。在人工智能芯片领域,高端芯片技术均被海外芯片巨头垄断,技术壁垒高。中国人工智能芯片依赖进口,导致语音助手服务商的制造成本居高不下,压缩企业利润空间。美国的英伟达占据通用人工智能芯片市场领导地位,中国企业国际竞争力较弱。部分中国企业陆续布局云端推断芯片市场,但实力较为薄弱。部分中国本土企业,如寒武纪、地平线和深鉴科技等在终端人工智能芯片市场取得重大突破,前景广阔。

中游:

语音助手产业链中游市场主体主要有语音助手算法提供商、行业解决方案提供商以及应用产品开发商。中国的语音助手厂商较多集研发算法、解决方案以及应用产品功能于一身,厂商自主研发语音助手算法,形成一整套语音助手关键技术方案,并将自主研发的语音助手算法以及技术方案内嵌于硬件产品中,典型代表企业有百度、腾讯以及阿里巴巴。部分语音助手技术提供商专注于智能语音技术研发,为下游应用领域提供定制化的语音技术解决方案,如OPPO手机的小欧助手和华为手机的小E助手均采用科大讯飞的语音技术解决方案。

下游:

语音助手下游应用场景广阔,涉及金融、医疗、教育、汽车、消费电子产品等行业,其中智能手机、智能家居以及车载应用是语音助手在C端市场的主要应用场景;智能客服、机器人是目前语音助手在B端市场能产生营收的主要应用场景。

语音助手产业链

来源:头豹研究院编辑整理

中国语音助手市场规模分析

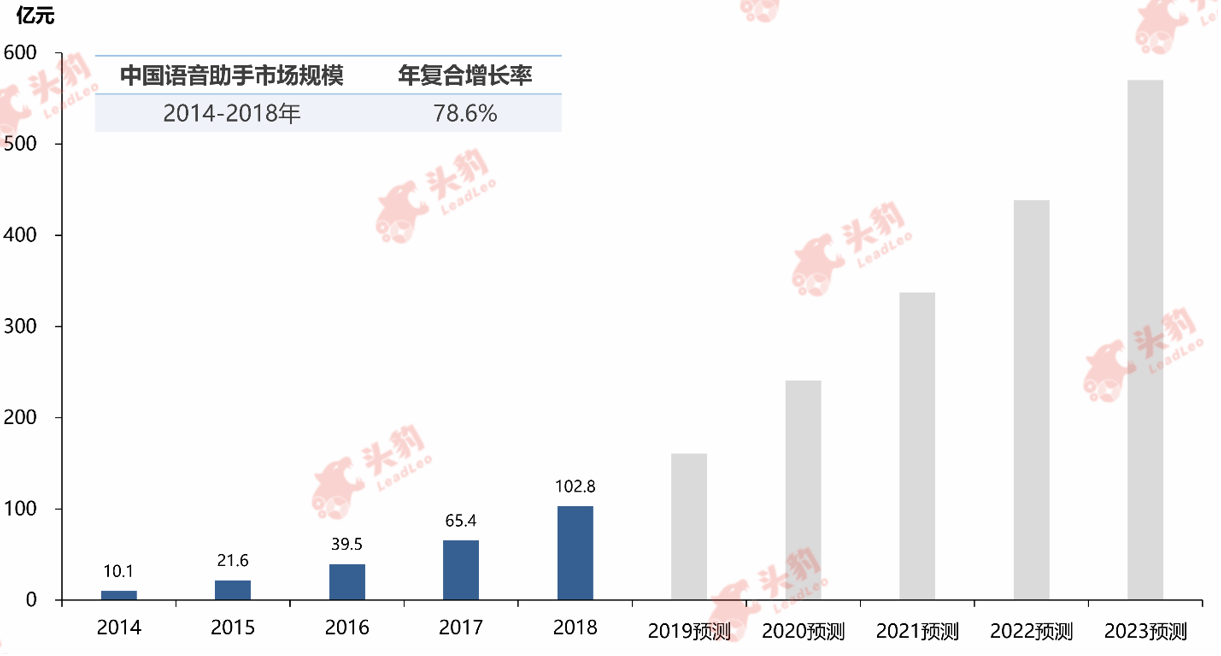

现阶段,搭载语音助手的设备产品主要有智能手机、智能家居产品(如智能冰箱、智能空调、智能洗衣机、智能照明等)以及智能汽车,其中智能手机是语音助手的主要载体;智能家居产品丰富,且产品具有刚性需求,为语音助手提供丰富的落地载体选择;智能汽车正逐步替代传统汽车,其市场潜力带动语音助手需求提升。2014-2018年间,中国语音助手市场规模实现快速增长,年复合增长率达78.6%。语音交互成为人工智能的必然趋势,语音助手逐渐与各类型人工智能产品深度融合。随着产品智能化的深入,搭载语音助手的智能设备数将逐步增长。由于中国居民消费水平提升,消费主力群体代际变迁等因素影响,搭载语音助手的智能设备的消费量将会有所增长,推动中国语音助手市场规模进一步扩大。

中国语音助手市场规模(按收入计),2014-2023年预测

来源:头豹研究院编辑整理

中国语音助手行业驱动因素分析

Ø 基础硬件设施进步为行业发展提供基础

人工智能芯片的发展提高语音助手行业数据处理能力,增强语音助手的语音交互能力,有利于提升用户体验。人工智能芯片的算力决定了计算机处理语音数据的速度以及语音交互的智能程度,在传统的云端计算方案中,终端设备将数据全部上传至云端,通过云端计算分析后将结果传送回终端,庞大的数据和运算量导致设备运行成本和功耗居高不下,且容易导致终端设备人机交互延时以及卡顿,影响用户体验。终端人工智能芯片的发展,解决了数据在终端的运算问题,终端深度集成语音芯片将芯片和语音处理算法组合成模块,置于终端设备中,赋予终端设备语音数据处理能力。终端深度集成语音芯片的发展,既能减少向云端传输的数据量,降低终端设备运行成本,又能提高语音助手的反应速度,提升用户体验,为语音助手的推广应用提供坚实的基础。

Ø 智能语音技术的进步提高助手的智能程度

智能语音技术进步提升了语音助手的智能化程度,助力语音助手产品的推广。现阶段的语音合成技术已接近人类的发音水平,语音助手开始拥有语调、情绪的变化,能更好地吸引用户与其交互。语音识别技术随着深度神经网络的广泛使用,语音识别准确率取得飞跃式的突破。新一代语音识别算法框架、口语化语音识别、个性化语音识别、智能对话、音视频融合以及语音合成等基础理论研究和技术研究的资源投入进一步加大,部分场景和领域的技术研发有重大突破,在远距离和复杂场景下的语音采集与识别技术有所提升。针对医疗、教育、商贸等专用词汇较多的专业领域,语音助手技术亦有针对性的优化,使语音助手能更好地适应行业发展需求,辅助行业用户智能地执行任务。

中国语音助手行业驱动因素

来源: 头豹研究院编辑整理

中国语音助手行业发展趋势

Ø 语音助手应用场景逐渐丰富

语音助手的场景化解决方案将逐渐丰富。语音交互方式作为人机交互的重要演进方向,正逐步渗透到人们的日常生活中,与各类型应用场景相结合。与场景贴合是技术实现商业化的主要途径,为适应不同场景的语音交互需求,语音助手必须贴合不同应用场景,深入剖析场景真实环境,结合各行业专业知识体系,提供针对性的行业或应用解决方案。

Ø 语音与视觉等模态相互融合

随着人工智能的智能程度提升,语音、图像、视频等模态将趋于融合,语音助手可视化将成为可能。深度学习神经网络的引进使得语言模态、文字模态、图像模态、视频模态的编码和解码可在同一个深度学习框架下统一运行,不同模态的对象可被同一模式编码与解码,同一模式的编码与解码可使不同模态对象随意融合,语音分析结果可与图像分析结果结合应用。语音助手将可模拟人类的语言认知过程,将语音和视觉同时作为语音理解源,不仅通过声音来获取信息,同时还用眼睛观察说话者口型、表情的变化,提升语言感知能力。类比人类的语言感知过程,智能人机交互也将向语音、图像、视频等多模态融合方向发展,语音助手通过收集声音、语言、视觉、触觉等感知信息,以自然语言处理为主,辅以唇语识别、表情认定、姿势识别、情绪感知等技术,将数据多维度融合以实现人工智能从感知转变为认知。

中国语音助手行业发展趋势

来源: 头豹研究院编辑整理

深度见解

中国语音助手服务商可分为以百度为代表的互联网巨头企业,以科大讯飞为代表的智能语音技术巨头企业以及以云知声为代表的深耕于垂直领域和细分场景的初创企业。各企业开发和掌握的语音助手技术的本质区别逐渐缩小,技术壁垒效应逐渐被削弱,基于技术销售的商业模式难以为继,技术已不再是企业构建商业模式的最主要基础,全产业链布局及语音助手生态体系构建将成为语音助手服务商持续发展的主要途径,应用场景的开发将是语音助手厂商未来的主要关注点。目前智能手机、智能家居以及智能车载三大场景发展基础良好,需求较大,成为各类型厂商激烈争夺的领域。