辅助生殖市场迅速扩容,促卵泡素行业稳定增长

受到生存压力加大、生活环境恶化、生理机能衰退及生育年龄延迟等多方面因素影响,中国不孕不育患者数量持续增加。辅助生殖需求不断扩大,市场空间广阔。促卵泡素是重要的辅助生殖药物,具有同期促进多个卵泡发育、成熟的作用。受益于辅助生殖服务需求增加、辅助生殖服务接受程度提高、居民经济负担能力增强等因素,中国促卵泡素行业呈现稳定增长趋势。

促卵泡素定义及分类

促卵泡成熟激素,又称为促卵泡素(Follicle-stimulating hormone,FSH),是一种由脑垂体合成并分泌的促性腺激素,在女性方面具有促进卵泡发育和成熟的作用,在男性方面具有促进睾丸曲细精管成熟和精子生成的作用。目前,中国批准的促卵泡素适应症有:

(1)用于不排卵(包括多囊卵巢综合征,PCOS)且对枸橼酸克罗米芬治疗无效者;

(2)用于辅助生殖技术(如体外受精-胚胎移植(IVF-ET)、配子输卵管内移植(GIFT)及卵胞浆内精子注射(ICSI))中促排卵,以达到多个卵泡发育的目的。

根据来源不同,促卵泡素可分为尿源促卵泡素(P-FSH)与重组促卵泡素(rhFSH)两类,分别从尿液中提取和依靠基因工程、蛋白重组技术制备。

尿源促卵泡素与重组促卵泡素区别

来源:头豹研究院编辑整理

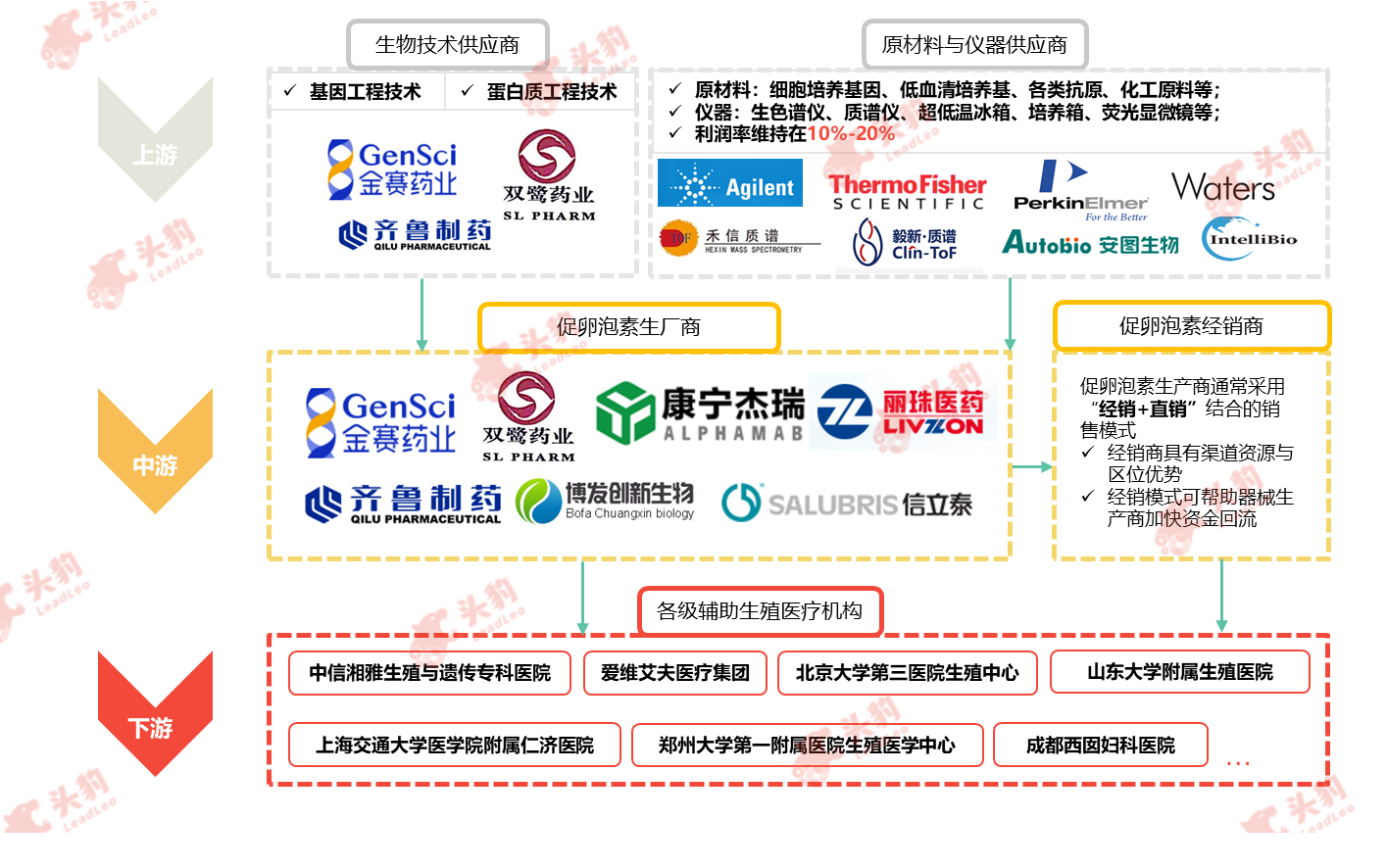

中国促卵泡素行业产业链分析

中国促卵泡素行业上游市场参与者为生物技术与原材料、仪器提供商;中游环节主体为促卵泡素生产商;下游涉及各类辅助生殖医疗机构。

中国促卵泡素行业产业链

来源:头豹研究院编辑整理

上游:

尿源促卵泡素与重组促卵泡素上游市场参与者存在差异。除必备的仪器设备外,尿源促卵泡素的主要原材料是绝经妇女的尿液,原材料获取渠道不固定,未形成产业。重组促卵泡素的上游市场参与者为生物技术、原材料与仪器供应商。重组促卵泡素行业是创新驱动型行业,研发投入高,对原材料、仪器要求高,且可提供符合要求原材料、仪器的上游企业数量较少,重组促卵泡素生产商相对于上游供应商议价能力较弱。

中游:

促卵泡素行业在中国起步晚,但发展迅速。丽珠集团生产的尿源促卵泡素占有中国尿源促卵泡素100%的市场份额,已实现进口替代。重组促卵泡素市场仍由原研厂商默克雪兰诺与欧加农主导,2015年,金赛药业的金赛恒上市,打破了欧美企业的垄断,填补了中国市场国产重组促卵泡素的空白。伴随中国厂商技术的成熟,重组促卵泡素存在较大的进口替代空间。

下游:

促卵泡素行业下游主要参与者是各类辅助生殖医疗机构。中国辅助生殖行业依然处于市场化初期阶段,市场形成以公立医院为主,民营医疗机构为辅的格局。未来,在政策的支持下,民营辅助生殖机构的比例将进一步上升,更多资本的注入,将为不孕不育患者提供更为全面的服务,进一步为促卵泡素等生殖辅助用药市场创造需求。

中国促卵泡素行业市场规模分析

2014年中国促卵泡素行业市场规模为14.2亿元,呈现稳步增长的趋势,2018年市场规模增长至23.7亿元。2014年至2018年,中国促卵泡素行业的年复合增长率为13.6%。未来五年,得益于辅助生殖服务需求增加、辅助生殖服务接受程度提高、居民经济负担能力增强等因素,促卵泡素行业市场规模将进一步扩张。

中国促卵泡素行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国促卵泡素行业驱动因素分析

Ø 辅助生殖服务需求增加

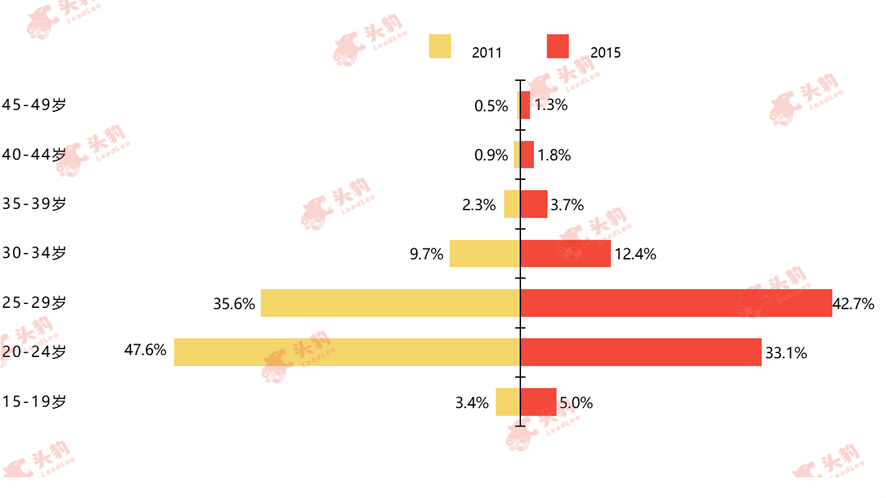

辅助生殖服务市场的增长主要受难以受孕人数增加的驱动,促卵泡素是重要的辅助生殖药物,辅助生殖服务需求增加将会带动促卵泡素销量增长。25-29岁是女性黄金生育期,处于25-29岁的女性骨盆韧带弹性高,卵巢、卵泡发育理想,30岁以后,女生生育能力开始下降。伴随经济的发展与居民生育观念的转变,中国育龄妇女平均年龄升高,不孕不育发病率随生育年龄提高。同时,二胎政策促进了70后、80后家庭再次生育的意愿,有生育需求的高龄女性数量进一步增加,不孕不育发病率逐年上升。

第一孩次生育年龄分布对比,2011年对比2015年

来源:头豹研究院编辑整理

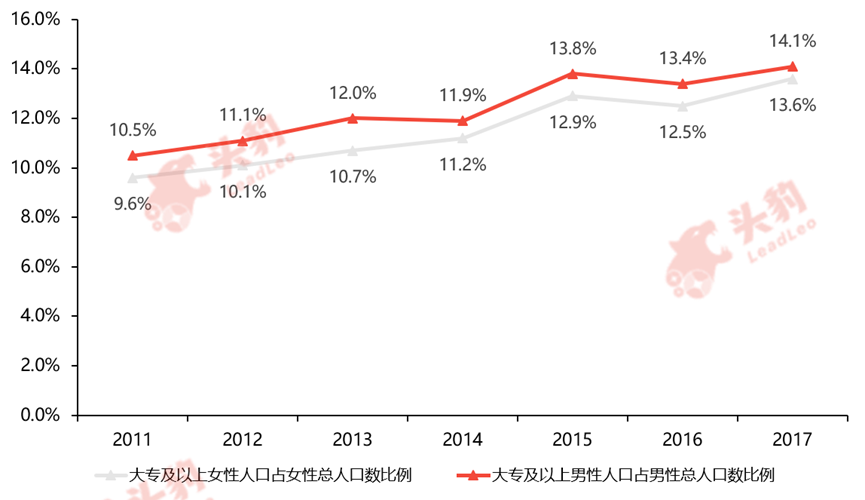

Ø 辅助生殖服务接受程度提高

在政策监管与文化水平提升双重影响下,育龄家庭寻求辅助生殖服务的意愿与需求提升。中国政府重视辅助生殖服务的规范与管理。辅助生殖服务市场受到严格监管,行业的规范与健康发展有利于提高消费者对辅助生殖服务的认可与信赖。文化水平的提高让更多育龄家庭在面临生育困难时,积极寻求专业、科学、规范的辅助生殖服务,以达到生育目的。促卵泡素等药物市场在辅助生殖服务需求提升下有较大增长空间。

大专及以上人口数占比,2011-2017年

来源: 头豹研究院编辑整理

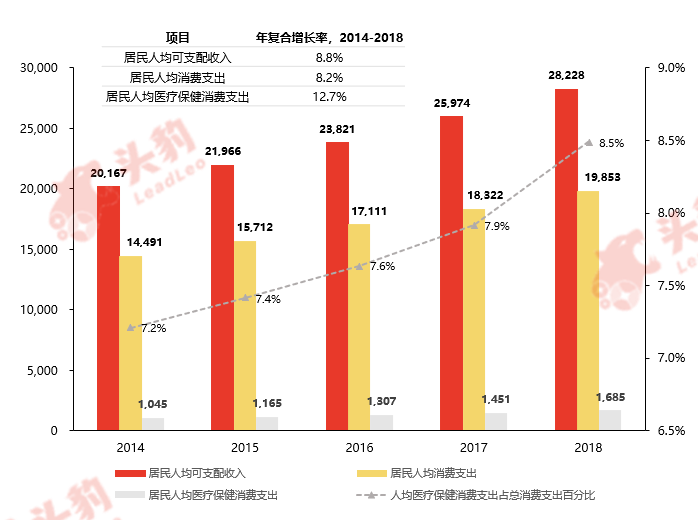

Ø 辅助生殖服务的可负担性日益提高

居民医疗消费能力增强为辅助生殖服务提供物质基础。中国居民人均可支配收入、人均医疗保健消费支出呈现逐年增长之势。居民健康意识提升,医疗保健消费意愿增强。目前,尿源促卵泡素与重组促卵泡素均未被纳入医保范畴,且药物价格相对昂贵,为寻求辅助生殖服务的家庭带来一定的经济负担,持续增长的收入可为消费者提供物质基础,促进促卵泡素市场规模进一步扩大。

居民人均可支配收入、人均消费支出与人均医疗保健消费支出,2014-2018年

来源: 头豹研究院编辑整理

中国促卵泡素行业发展趋势

Ø 重组促卵泡素替代尿源促卵泡素

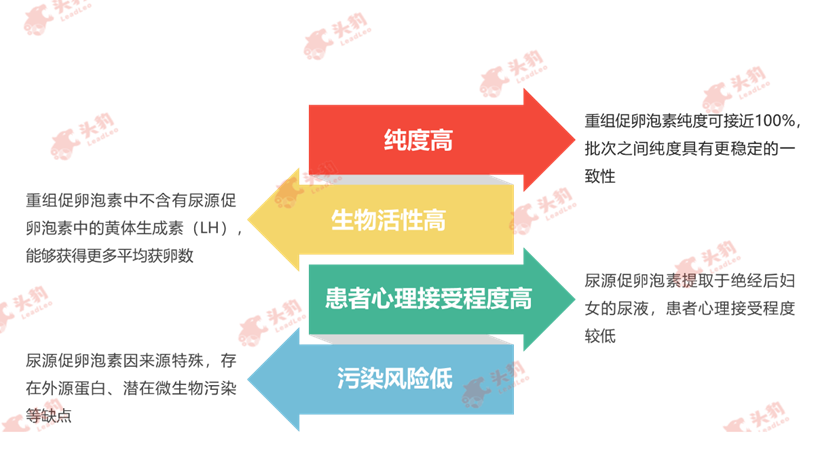

国际上,重组促卵泡素已经成为主流促排卵药物,中国依然维持尿源促卵泡素与重组促卵泡素并存的局面。目前,尿源促卵泡素纯度较低,但凭借价格优势,尿源促卵泡素依然占据中国部分促卵泡素市场。未来,随着重组促卵泡素生产技术的发展,企业形成规模效应,重组促卵泡素的制备成本进一步降低,尿源促卵泡素的价格优势不复存在,重组促卵泡素依仗其纯度高、生物活性高、患者心理接受程度高、污染风险低等众多优势,将逐步取代尿源促卵泡素的市场份额。

重组促卵泡素优点

来源: 头豹研究院编辑整理

Ø 国产重组促卵泡素形成进口替代

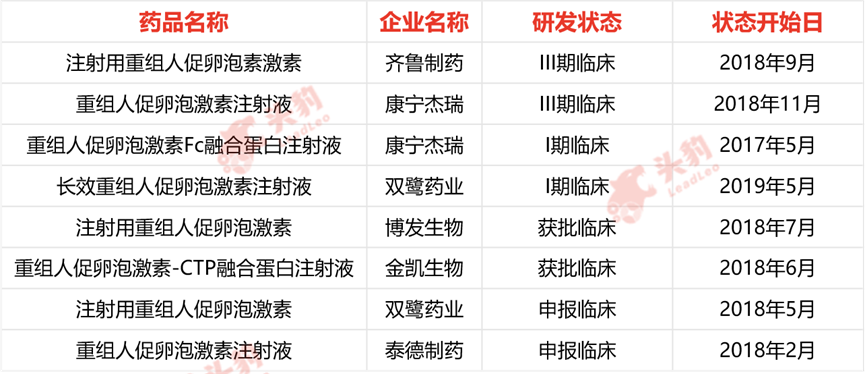

中国促卵泡素行业发展较晚,目前尿源促卵泡素基本完成了进口替代,重组促卵泡素市场依旧由外资主导。国产重组促卵泡素生产厂商少、市场占比小,中国仅有金赛药业一家生产的重组促卵泡素于2015年获批上市,自金赛药业的重组促卵泡素金赛恒上市以来,市场份额逐年提升。除金赛药业外,中国重组促卵泡素在研企业数量众多,伴随中国厂商技术的成熟,重组促卵泡素存在较大的进口替代空间。

中国重组促卵泡素在研状况

来源: 头豹研究院编辑整理

Ø 技术突破有利于长效促卵泡素的开发应用

目前,临床上主要应用的促卵泡素仍存在局限性。频繁注射给患者带来不便,导致患者依从性较差,长效促卵泡素的研发可以解决现有药物半衰期短的不足。首先上市的长效促卵泡素制剂是由欧加农公司于2010年投入市场的Elonva,注射频率为7天一次,但此注射频次与临床需求不匹配,根据临床诊疗需求,接受辅助生殖服务的患者需要2-3天进行一次复查,医生根据卵泡发育程度决定下次促卵泡素注射剂量。未来,在单次用药情况下,可维持2-3天内血药浓度在治疗窗内的长效促卵泡素类似物,是行业的研发重点方向。

深度见解

虽然在不孕不育患者数量增加、辅助生殖服务接受程度提高、居民经济负担能力增强等因素的多重影响下,中国辅助生殖服务市场规模不断扩大,但辅助生殖服务在中国的渗透率仍不足10%,与欧美国家70%-90%的渗透率相比有显著差距,辅助生殖服务市场仍有较大的存量空间。在辅助生殖需求扩张的推动下,促卵泡素等生殖辅助用药发展前景广阔。