陶瓷电容器涨价潮风波结束,市场成长依旧可期

2018年,陶瓷电容器MLCC价格出现不断看涨局面,价格大幅上升,在2018年三、四季度回落,宇阳电子、风华高科、火炬电子、国巨电子等企业陶瓷电容器板块收入均出现爆发式增长,释放出积极的市场信号。陶瓷电容器作为应用领域覆盖消费电子、工业制设备和军事工业三大领域,是电子制造业的必不可缺的基础性电子元件。从长远来看,5G商用进程加快,物联网覆盖范围扩大,新能源汽车市场渗透率增加,将推动行业应用领域在陶瓷电容器用量方面的大幅增加,为陶瓷电容器生产企业带来新机遇,陶瓷电容器行业将迎来新一轮强周期的发展契机。

陶瓷电容器定义及分类

陶瓷电容器定义及分类

电容器是在两极金属导电物质间以绝缘介质隔离,并以静电形式储存和释放电能的无源电子元器件,在电子电路中可起到储能、调谐、滤波、耦合、整流、隔直流电压、旁路、耦合等作用,广泛用于各种高低频电容,是电子线路中不可缺少的基础电子元件。

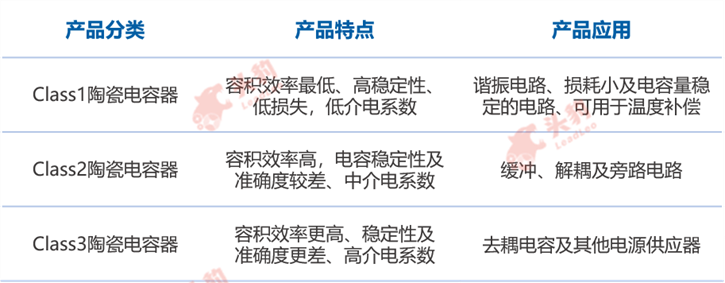

陶瓷电容器是以陶瓷作为电介质,由二层或多层陶瓷层和金属层交替组成,金属层连接到电极的电容器。和其它类型电容器相比,陶瓷电容器具有成本更低、可靠度高、体积更小等方面的优势,能够应用于高频电路。按照稳定性可分为Class1陶瓷电容器;Class2陶瓷电容器;Class3陶瓷电容器。

陶瓷电容器分类,按稳定性

来源:头豹研究院编辑整理

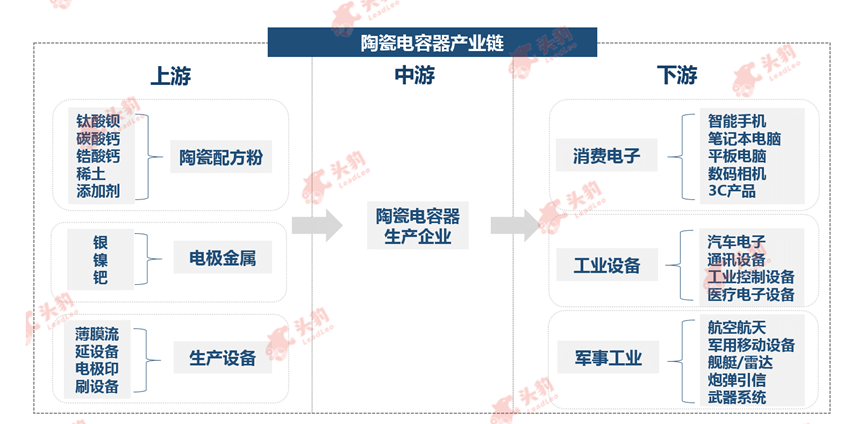

中国陶瓷电容器行业产业链分析

中国陶瓷电容器行业产业链上游环节参与者为陶瓷配方粉、电极金属、生产设备供应商,产业链中游环节主体为陶瓷电容器生产制造企业,产业链下游主要由消费电子、工业设备、军事工业三大领域构成。

中国陶瓷电容器行业产业链

来源:头豹研究院编辑整理

上游:

上游为陶瓷配方粉、电极金属、生产设备供应商。陶瓷配方粉是陶瓷电容器的核心原料,其配比和性能直接关系到陶瓷电容器品质,制备技术壁垒高,行业集中度高,日系垄断上游粉体行业的局面不断被打破,国瓷材料逐渐占据70%以上陶瓷粉体市场份额。电极金属则出现贱金属代替贵金属的趋势,以降低中游成本。除电极印刷、均压等几项关键技术外,大部分生产工序设备可实现国产化。

中游:

中游为陶瓷电容器制造企业,参与主体为外资企业、中国台湾企业、中国大陆企业。中游企业数量为30家左右且市场集中度高,以村田、三星电机、TDK、太阳诱电为代表的国际龙头外资企业占据约80%市场份额。中国本土主要代表企业有宇阳科技、风华高科、潮州三环、火炬电子等。随着本土企业研发实力和产能的不断提升,预计未来市场份额会不断扩大,实现进口替代。

下游:

下游为消费电子、工业设备、军事工业三类企业。三类行业长期以来高速增长为中游行业提供持续发展的动力。其中消费电子行业是陶瓷电容器应用最普遍的领域,工业设备、和军事工业次之。行业转型升级、汽车电子化与智能化将会为中游行业创造新增长点,为中游行业发展新一轮发展的利好环境。

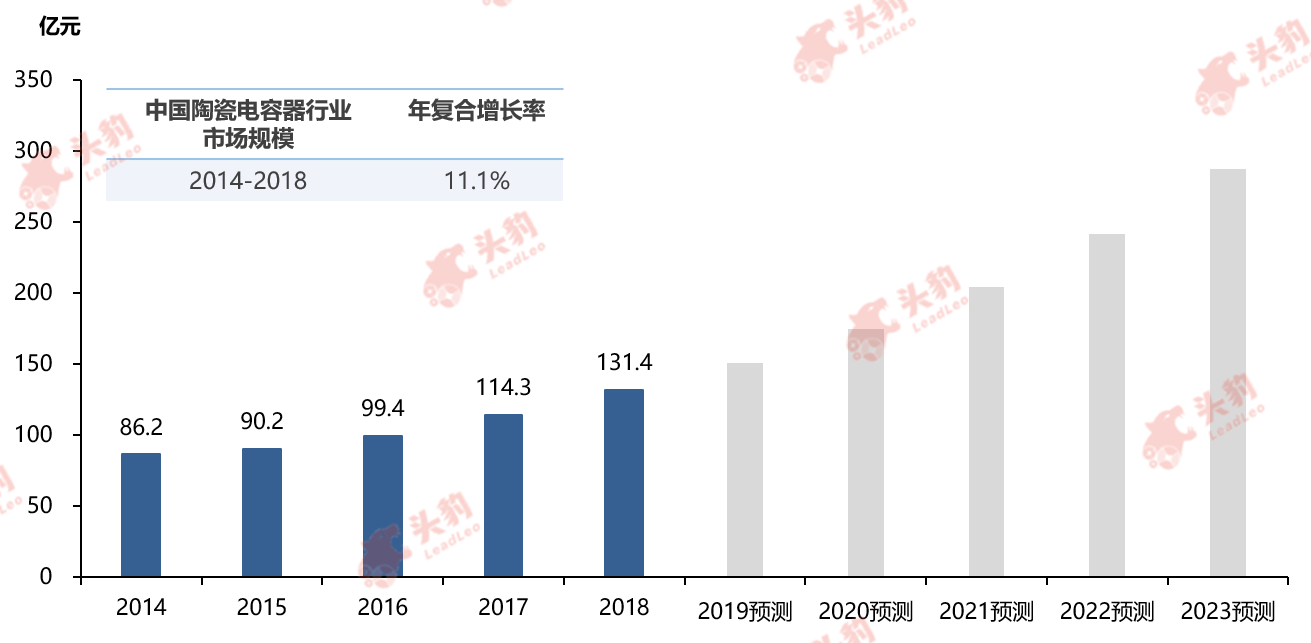

中国陶瓷电容器行业市场规模分析

中国陶瓷电容器行业经过几十年的稳步发展,已步入了优化升级的成熟阶段,2014年-2018年,陶瓷电容器三大下游支柱行业消费电子、工业控制、军事领域的快速发展和国家政策的资金扶持,中国陶瓷电容器市场规模不断扩大,2014年至2018年,中国陶瓷电容器市场规模由86.2亿元增长至131.4亿元,年复合增长率为11.1%。随着5G商用化进程加快,物联网技术应用逐渐成熟,消费电子行业将迎来转型升级,汽车智能化和电动化也将带动行业陶瓷电容器用量大幅提升,中国陶瓷电容器行业未来五年内将出现渐进快速增长态势,迎来新一轮发展周期。

中国陶瓷电容器市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国陶瓷电容器行业驱动因素分析

Ø 消费电子升级带动行业发展

消费电子市场是陶瓷电容器最大的市场需求端。存量市场下,新一轮消费电子产品不断创新升级,单体消费电子产品所需的陶瓷电容器数量有望增加,消费电子产品覆盖范围已由3C传统家电向新型智能类产品拓展,陶瓷电容器行业在消费电子板块依然具有强劲的市场成长性。

Ø 汽车电动化和智能化带动行业规模扩大

汽车电动化和智能化程度提升,汽车电子在整车成本中的占比持续提升。汽车电子系统中的各类机电系统装置、独立电子车载装置、电子燃油喷射系统装置将对车用陶瓷电容器产生大量需求,单车陶瓷电容器用量大幅提升,其中新能源汽车单车陶瓷电容器用量可达18000颗。小型化、高可靠性的车载陶瓷电容器用量市场规模有望实现快速增长

Ø 技术升级促进行业持续发展

陶瓷电容器生产属于高精密电子制造,需要在极小的体积内部堆叠数百上千层陶瓷介质层和金属电极层,制造难度极大。行业各类企业在材料配方粉和高端产品研发方面不断取得新突破,成为行业内技术升级和转型发展的根本动力。

中国陶瓷电容器行业驱动因素

来源: 头豹研究院编辑整理

中国陶瓷电容器行业发展趋势

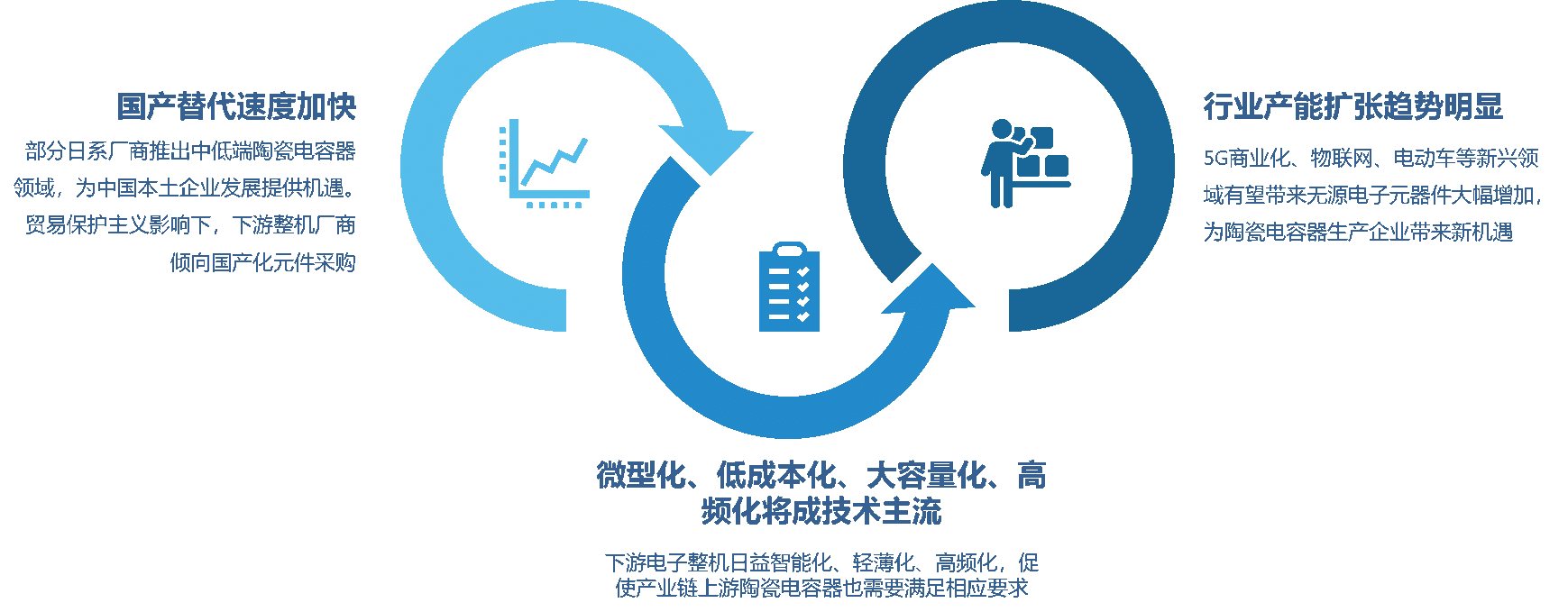

Ø 微型化、低成本化、大容量化和高频化将成技术主流

下游电子整机日益智能化、轻薄化、高频化,促使产业链上游陶瓷电容器也需要满足相应要求。电子设备逐渐轻薄化、电子元件安装面积缩小,高密度安装要求促使陶瓷电容器体积逐渐缩小

Ø 国产替代进口速度加快

国国产陶瓷电容器逐渐替代进口陶瓷电容器的速度将会加快受益于两方面因素影响:一是日本村田、TDK、太阳诱电等厂商进行战略调整,将逐渐退出中低端陶瓷电容器市场,为中国企业提供发展机遇;二是受中美贸易战影响,下游整机厂商对重要部件的国产化采购将会大幅增加。

Ø 行业产能扩张趋势明显

中国市场范围内,2018年,宇阳电子、风华高科、火炬电子等中国本土企业陶瓷电容器板块收入均出现爆发式增长。中国本土企业为进一步抓住新机遇,行业投资热度回升,本土企业加紧进行生产线扩建。部分日韩厂商在向利润率更高、市场空间更大的车用级和工业级陶瓷电容器扩产。

中国陶瓷电容器行业发展趋势

来源: 头豹研究院编辑整理

深度见解

陶瓷电容器行业处于中国电子整机行业的上游,中国本土企业自身在陶瓷电容器行业的技术实力和研发实力对保障电子产业链整体安全有着重要影响。加之,中国政府日益重视核心基础零部件产品性能、关键技术和自主保障率问题,并将其放置于国家战略地位。中国陶瓷电容器生产企业不断加快自主研发体系建设,在高端产品研发和关键技术材料研发方面取得突破,与日本村田、韩国三星机电等企业差距不断缩小。预计未来,在陶瓷电容器新一轮发展周期下,中国本土企业将继续扩大产能,加快国产替代进口速度,抢占陶瓷电容器新一轮发展周期下蕴藏的新机遇。

推荐阅读

电力工业整体发展飞速,国产变压器已迈向国际市场

LED芯片:下游领域持续渗透,新应用兴起推动行业发展

超级电容器技术性能提升,大规模应用将展开