医疗设备使用需求上升拉动医疗设备租赁行业发展

中国人口老龄化进程加速、癌症患病率持续走高,医疗设备使用需求持续上升。随着融资租赁服务在医疗设备行业持续渗透,医疗设备租赁备行业备受市场关注。未来,中国医疗设备租赁企业构建综合医疗服务体系,成为行业发展的主要趋势。

医疗设备租赁行业定义及分类

医疗设备租赁是围绕医疗设备为中心产品的金融服务,其主要流程为:租赁公司根据医院选定的医疗设备或厂商,以对医院资金融通为目的而购买该设备,并通过与医院签订融资租赁合同将设备租赁给医院使用;医院支付租金取得设备的使用权和收益权,在租期结束时医院支付较低的设备残值费用获得设备所有权。

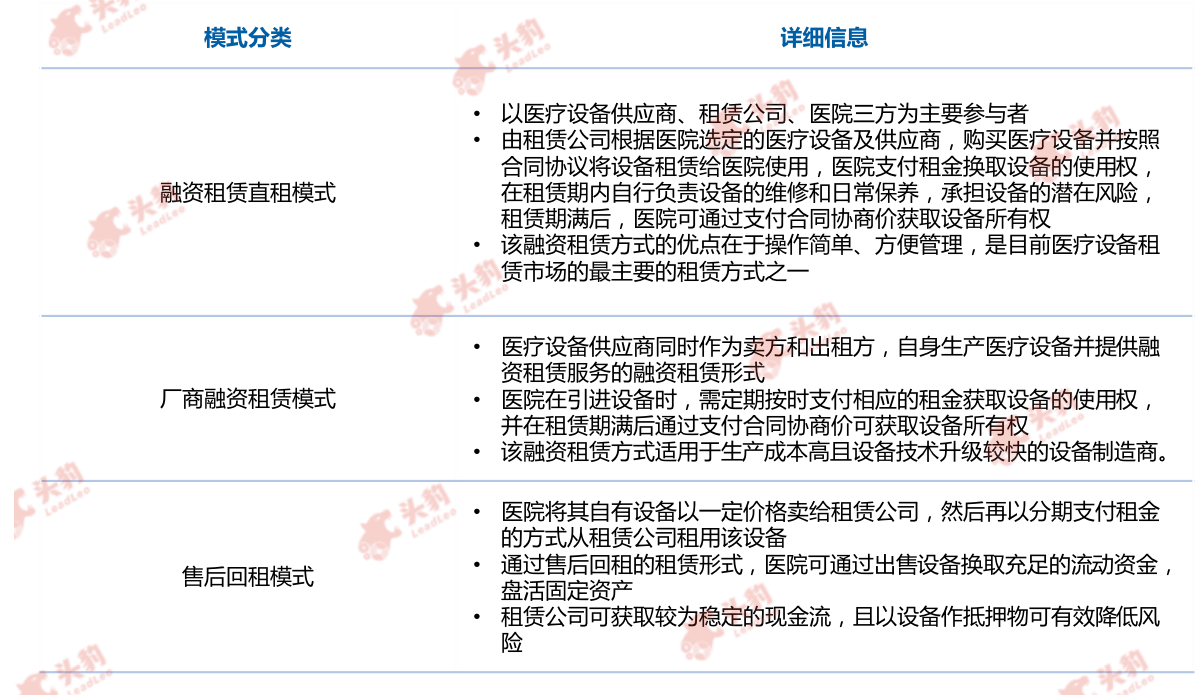

医疗设备租赁方式主要分为融资租赁直租模式、厂商融资租赁模式和售后回租模式。

融资租赁直租模式以医疗设备供应商、租赁公司、医院三方为主要参与者。由租赁公司根据医院选定的医疗设备及供应商,购买医疗设备并按照合同协议将设备租赁给医院使用,医院支付租金换取设备的使用权,在租赁期内自行负责设备的维修和日常保养,承担设备的潜在风险,租赁期满后,医院可通过支付合同协商价获取设备所有权。该融资租赁方式的优点在于操作简单、方便管理,是目前医疗设备租赁行业的最主要的租赁方式之一。

厂商融资租赁模式是医疗设备供应商同时作为卖方和出租方,自身生产医疗设备并提供融资租赁服务的融资租赁形式。医院在引进设备时,需定期按时支付相应的租金获取设备的使用权,并在租赁期满后通过支付合同协商价可获取设备所有权。该融资租赁方式适用于生产成本高且设备技术升级较快的设备制造商。

售后回租模式是医院将其自有设备以一定价格卖给租赁公司,然后再以分期支付租金的方式从租赁公司租用该设备。通过售后回租的租赁形式,医院可通过出售设备换取充足的流动资金,盘活固定资产。而租赁公司可获取较为稳定的现金流,且以设备作抵押物可有效降低风险。

医疗设备租赁模式分类

来源:头豹研究院编辑整理

中国医疗设备租赁行业产业链分析

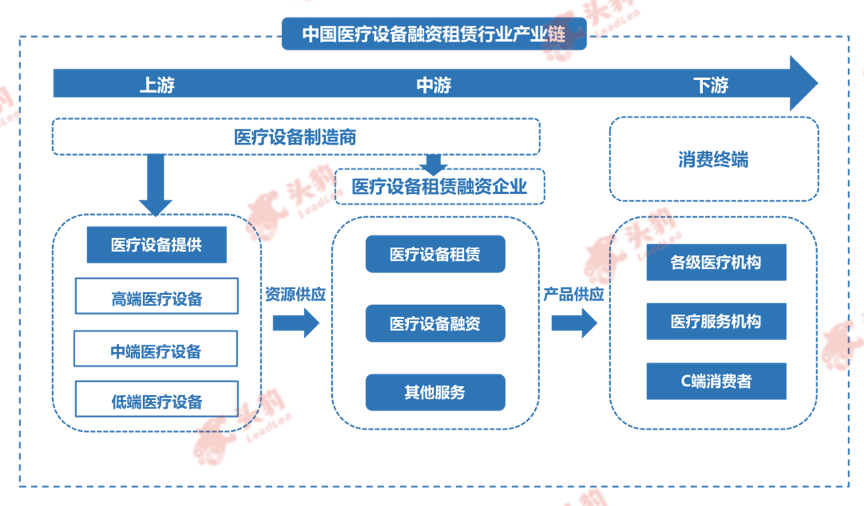

中国医疗设备租赁产业链上游市场参与者主要为医疗设备制造商,提供用于租赁服务的各类医疗设备;中游环节主体为提供医疗设备租赁服务的企业,此外也包括部分提供医疗设备租赁服务的医疗设备制造商;下游是医疗设备租赁消费市场,以各级医疗机构为主力消费群体,也包括其他医疗服务机构和消费者。由于市场分工的进一步细化,医疗设备租赁产业链在延伸的同时得到了完善和优化,医疗设备租赁产业与上下游产业的关系更加紧密,有利于医疗设备租赁行业的长期发展。

中国医疗设备租赁行业产业链

来源:头豹研究院编辑整理

上游:

医疗设备租赁行业上游市场参与者为医疗设备制造商,为中游医疗设备租赁公司提供医疗设备,以供给下游各级医疗机构等消费终端。中国医疗设备市场制造商按照设备功能分为以下三类:(1)以提供低端医疗设备为主:国内生产企业众多,国产产品占据市场主流,产品质量得到保证,但设备寿命周期较短,如:呼吸机等;(2)以提供中端医疗设备为主:国产与进口产品的质量差距较小,市场竞争激烈,如:超声仪、监护仪、X线机等;(3)以提供高端医疗设备为主:进口产品占据市场主流,本土企业在部分高端器械领域已逐渐实现进口替代,如心脏支架、心脏封堵器等产品的国产产品市场份额已经超过进口产品,但在磁共振设备等高端领域,国外品牌仍处于垄断地位。

中游:

中游为医疗设备租赁服务提供商,包括医疗设备融资租赁企业,以及提供医疗设备租赁服务的医疗设备制造商。中游服务机构主要为消费终端提供医疗设备租赁、医疗设备融资以及其他围绕医疗设备的服务。中国医疗设备租赁行业蓬勃发展,企业竞争力持续加强,形成一批专业优势突出、管理理念先进且具备国际竞争优势的龙头企业。现活跃在中国医疗融资租赁领域的公司主要有远东国际租赁有限公司、江苏融资租赁公司等。

下游:

产业链下游为各级医疗机构和C端患者。各级医疗机构是医疗设备租赁企业的主要消费终端,其中三甲以下医疗机构是医疗设备租赁企业的主要开拓阵地,原因在于:(1)三甲以下医院资金能力较弱、先进医疗设备配备较差,亟需通过低资金投入的方式配备医疗设备,提高医院的硬实力;(2)三甲以下医院患者流量少,高昂医疗设备需求量低,投资价值不高,医疗设备租赁有效解决三甲以下医院痛点。未来,随着分级诊疗政策的落实,省市重点医院流量逐步分流至各地县级医院,三甲以下医院包括基层医院的终端消费体量将持续增长。此外,家用医疗设备租赁行业需求端庞大,C端患者群体有望成为最有增长潜力的终端之一。

中国医疗设备租赁行业的市场规模

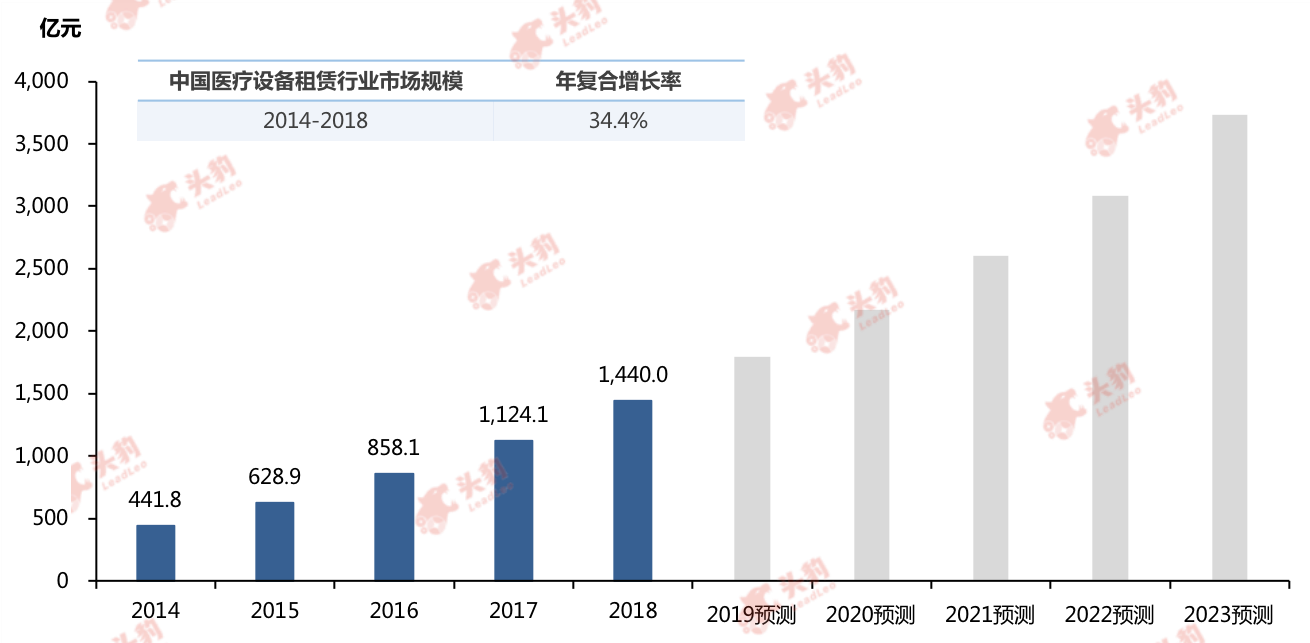

医疗设备租赁是各级医疗机构等消费终端购置设备以及更新产品时采用的最重要的方式之一,医疗设备租赁以其灵活、快捷、融资金额大、资金到位快等多方面的优点逐步得到各级医疗机构等消费终端的认可和采用,因此,中国医疗设备的融资租赁业务量逐年增加,市场需求旺盛。2014至2018年,中国医疗设备租赁市场规模由441.8亿元人民币增长至1,440.0亿元人民币,期间年复合增长率为34.4%。

中国医疗设备租赁行业市场规模,2014-2023年预测

来源:头豹研究院编辑整理

中国医疗设备租赁行业驱动因素分析

Ø 医疗设备使用需求催热行业发展

中国医疗设备租赁市场持续扩容得益于医疗设备需求的不断释放。医疗设备需求增长,主要受以下四个方面影响:(1)中国社会人口老龄化进程加速,2014年,65岁及以上人口数量为1.4亿,占总人口比为10.1%;2018年,65岁及以上人口数量为1.6亿,占总人口比为11.9%,同比上升0.5%。由于老龄人口疾病诊疗需求较大,医疗设备的使用需求也随之上升,驱动行业高速发展;(2)癌症患病率持续走高:受环境污染日益严重、饮食方式变化、重油、重盐、高脂饮食占比增加、生存压力加大等诸多因素影响,中国癌症发病率逐年攀升。(3)医疗设备行业发展:中国政府深化卫生体制改革,医疗市场竞争日趋激烈。加大投入力度,引进先进医疗设备成为各家医院提高竞争力的重要途径。医疗设备制造商为满足医院日益增长的需求不断开发新产品。(4)医疗设备更新迭代速度加快:得益于人工智能、云计算、大数据、物联网技术愈趋频繁的迭代速度,智慧医疗产业链逐步成型,医疗设备更新周期大幅缩短,激发医疗设备升级需求。

Ø 医院融资渠道受限,融资租赁渗透上升

公立医院是医疗设备租赁行业下游的主要消费终端之一。公立医院利润下降、融资渠道受限,面对持续增长的医疗设备需求,公立医院资金压力不断增大,医疗设备租赁可解决公立医院资金紧张的痛点,医疗设备租赁行业需求进一步提升。

Ø 家用医疗设备租赁行业兴起

家用医疗设备租赁是医疗设备租赁行业的细分领域之一,中国家用医疗设备租赁行业的兴起,推动整体医疗设备租赁行业的发展。

中国医疗设备租赁行业驱动因素

来源: 头豹研究院编辑整理

来源: 头豹研究院编辑整理

中国医疗设备租赁行业发展趋势

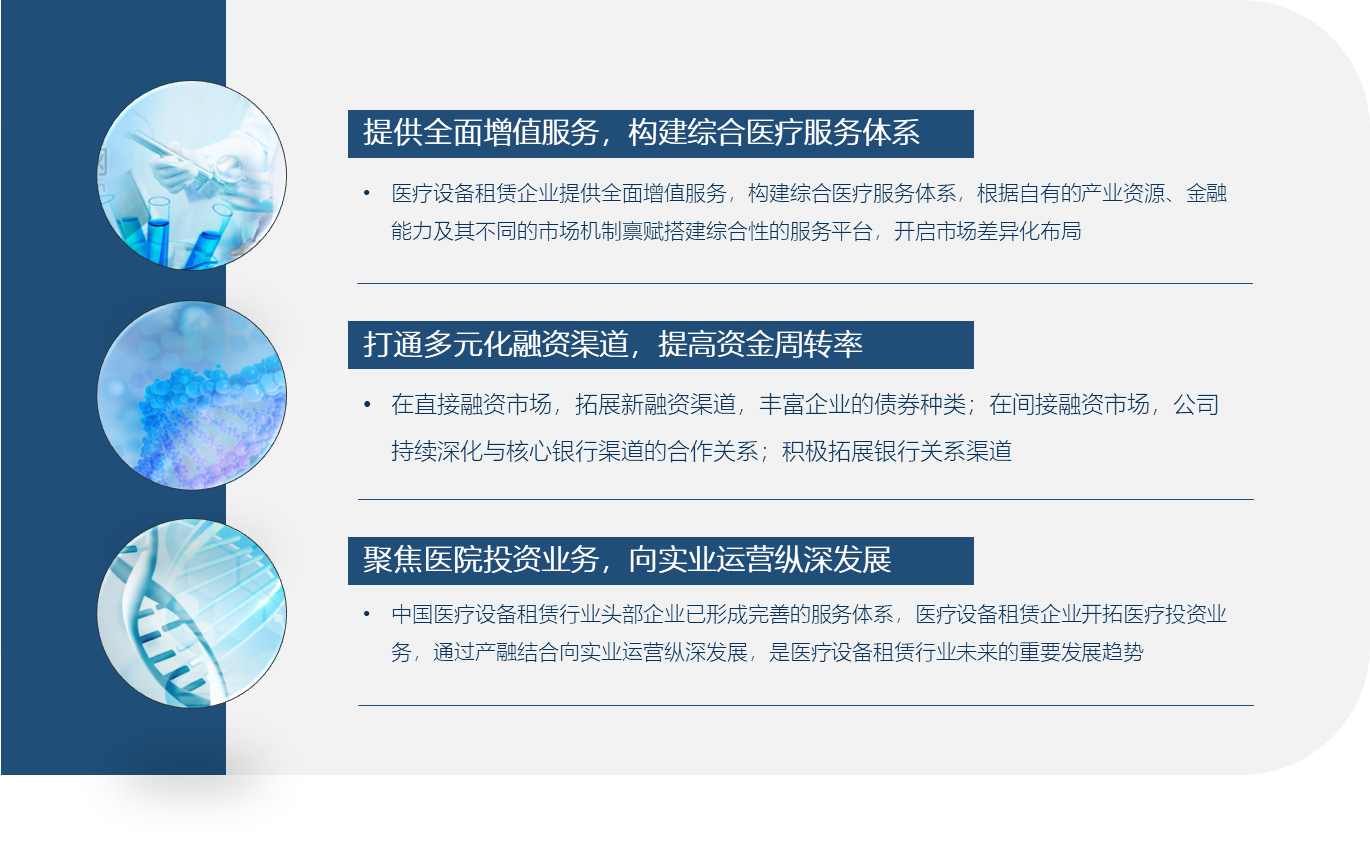

Ø 提供全面增值服务,构建综合医疗服务体系

中国医疗设备租赁企业服务模式单一。面对各级医疗机构日益多样的服务需求,医疗设备租赁企业提供全面增值服务,构建综合医疗服务体系,形成核心竞争力,是当前医疗设备租赁行业发展的必然趋势。

Ø 打通多元化融资渠道,提高资金周转率

医疗设备租赁需要通过杠杆推动业务运转,从负债端看,医疗设备租赁企业的融资能力对资金成本和资金流动性具有决定性作用,因此,企业打通多元化融资渠道,提高资金周转率,将是促进医疗设备租赁业务发展的重要举措。

Ø 聚焦医院投资业务,向实业运营纵深发展

中国医疗设备租赁行业头部企业已形成完善的服务体系,在中国政府逐步放宽社会资本办医的准入条件,鼓励并支持社会办医的政策背景下,医疗设备租赁企业开拓医疗投资业务,通过产融结合向实业运营纵深发展,是医疗设备租赁行业未来的重要发展趋势。

中国医疗设备租赁行业发展趋势

来源: 头豹研究院编辑整理

深度见解

租赁服务持续渗透医疗设备行业,医疗设备租赁行业不断完善发展,为各级医疗机构及各领域消费者配置医疗设备提供新选择。未来,为获得长远发展,医疗设备租赁企业将提供全方位的增值服务,构建综合服务体系,在行业内形成差异化竞争优势,并发挥医疗设备企业在医院资源上的优势,开拓医疗投资业务,形成产融结合的运营模式。