三元正极材料机遇与挑战并存

伴随国家财政补贴对纯电动汽车技术要求的不断提高,具备性能优势的三元正极材料成为动力电池正极材料的主角,锂电池正极材料企业纷纷布局三元正极材料,争夺中国新能源纯电动汽车高速发展带来的红利。如今,新能源纯电动汽车行业整体产能过剩的现象凸显,补贴退坡也为三元正极材料行业带来严峻考验,然而在中国纯电动汽车快速普及的背景下,三元正极材料仍然拥有明朗的发展前景。

锂电池三元正极材料行业定义及分类

锂电池正极材料是锂电池的关键部分,直接决定锂电池的能量密度和安全性,影响锂电池的综合性能。三元正极材料是主流正极材料之一,在比容量、循环寿命、能量密度、安全性和成本等方面具备综合优势,被被广泛应用于新能源纯电动乘用车和3C数码产品领域。

三元正极材料根据其材料分子式中元素的不同可分为镍钴锰(NCM)和镍钴铝(NCA)两大类。根据镍(Ni)元素的相对含量高低,镍钴锰三元正极材料又可细分为NCM333(亦称NCM111)、NCM523、NCM622和NCM811四种主流型号。

中国锂电池三元正极材料分类

来源:头豹研究院编辑整理

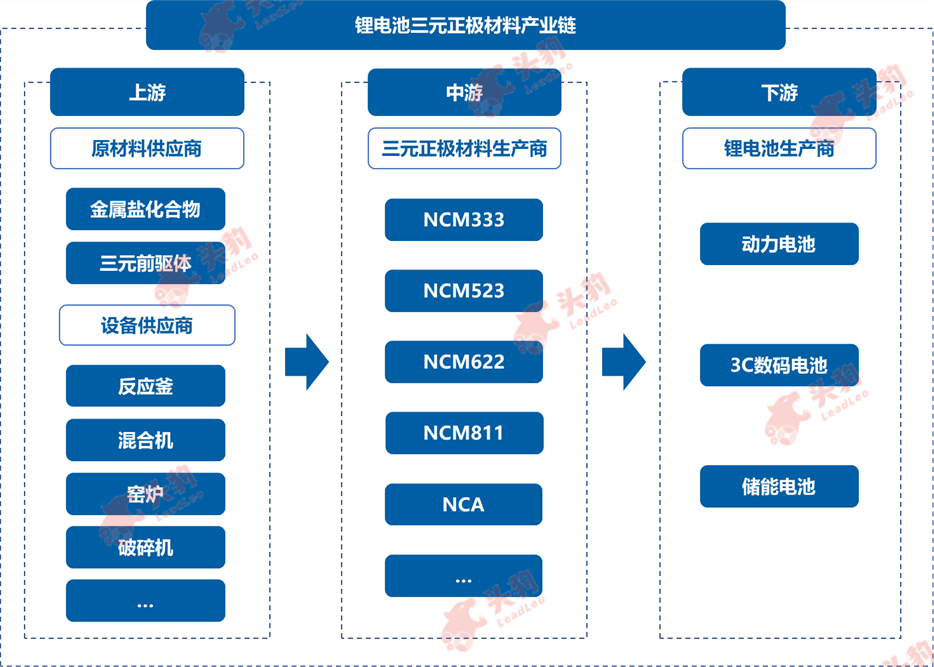

中国锂电池三元正极材料行业产业链分析

中国锂电池三元正极材料行业产业链由上至下,可依次分为上游原材料、设备供应商、中游三元正极材料生产商以及下游锂电池生产商。

中国锂电池三元正极材料行业产业链

来源:头豹研究院编辑整理

上游:

锂电池三元正极材料行业的上游参与者是原材料和设备供应商。原材料供应商为钴、镍、锰和锂等金属化工原料生产企业,向上可延伸至相应金属矿物原料开采企业,原材料成本是三元正极材料的主要生产成本,占总成本比例80%以上。设备供应商主要提供反应釜、混合机、窑炉、破碎机等通用设备。

中游:

锂电池三元正极材料行业的中游为各类型三元正极材料生产商,根据技术实力和业务定位的不同,三元正极材料生产企业可具体分为高镍三元正极材料生产企业和普通三元正极材料生产企业,其中高镍三元正极材料包括NCM622、NCM811以及NCA等,普通三元正极材料包括NCM333和NCM523等。相对于普通三元正极材料,高镍三元正极材料的镍相对含量更高,具备高比容量、高倍率和高能量密度的优势,然而高镍三元正极材料的制作工艺复杂、技术门槛高,行业内仅容百科技、当升科技等部分企业能够规模化生产质量稳定的高镍三元正极材料,因此在中国三元正极材料市场中,普通三元正极材料生产企业众多,普通三元正极材料市场出货量占比超过80%,显著高于高镍三元正极材料出货量。

下游:

中国锂电池三元正极材料下游主体为锂电池生产企业,具体可分为动力电池、3C数码电池和储能电池生产企业,其中,2018年动力电池三元正极材料消费量占下游总消费量的比例超过80%。3C数码电池企业以采购NCM523等普通三元正极材料为主,动力电池企业以采购NCM523普通三元正极材料和NCM622高镍三元正极材料为主,储能电池企业多使用普通三元正极材料。

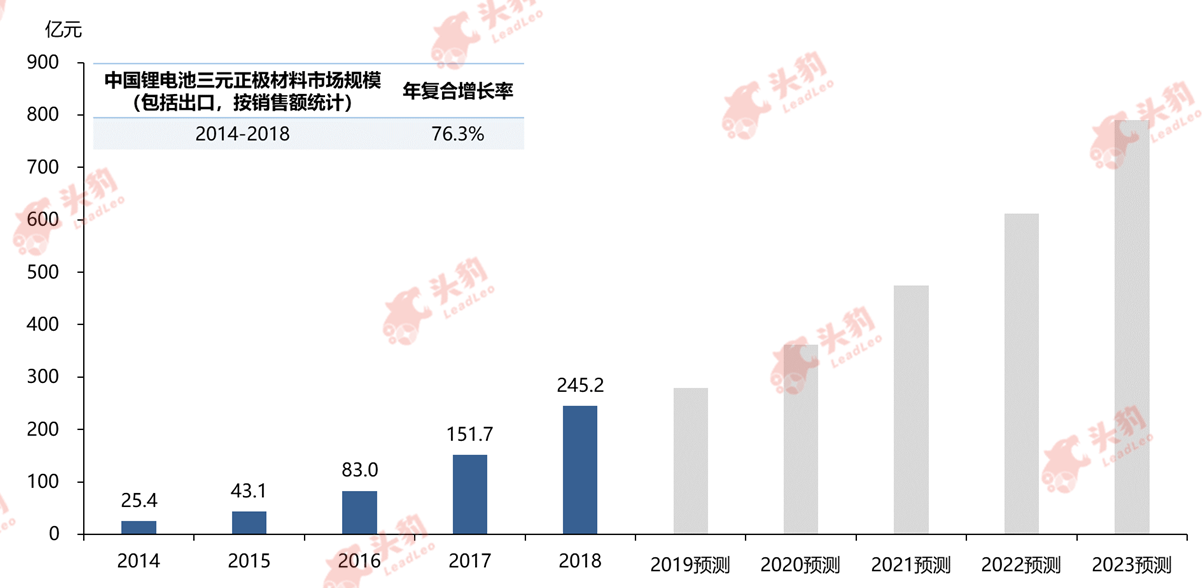

中国锂电池三元正极材料行业市场规模分析

近五年来,中国新能源汽车行业发展迅猛,其中新能源纯电动汽车增量明显。新能源纯电动汽车产销量的爆发推动了动力电池相关行业快速发展,受动力电池需求的大幅上升,作为动力电池成本占比最大的部分,正极材料的市场需求显著增长。2016年后,得益于技术成熟度的提高和国家政策的引导和大力支持,三元正极材料替代磷酸铁锂,成为动力电池主流正极材料,市场规模迅速扩大。2014至2018年,中国锂电池三元正极材料市场规模从25.4亿元迅速增长至245.2亿元,年复合增长率达76.3%。

在全球新能源汽车市场需求持续增长的环境下,作为全球动力锂电池主要供应商,宁德时代、比亚迪等中国锂电池企业销售规模将保持增长态势。此外,伴随新一代通信技术的发展,3C数码产品应用领域将得到拓展,带动3C数码电池需求量增加,改变近两年来的增长颓势。受益于锂电池下游需求的持续上升,未来五年中国锂电池三元正极材料市场规模仍将保持高速增长。

中国锂电池三元正极材料市场规模(包括出口,按销售额统计),2014-2023年预测

来源:头豹研究院编辑整理

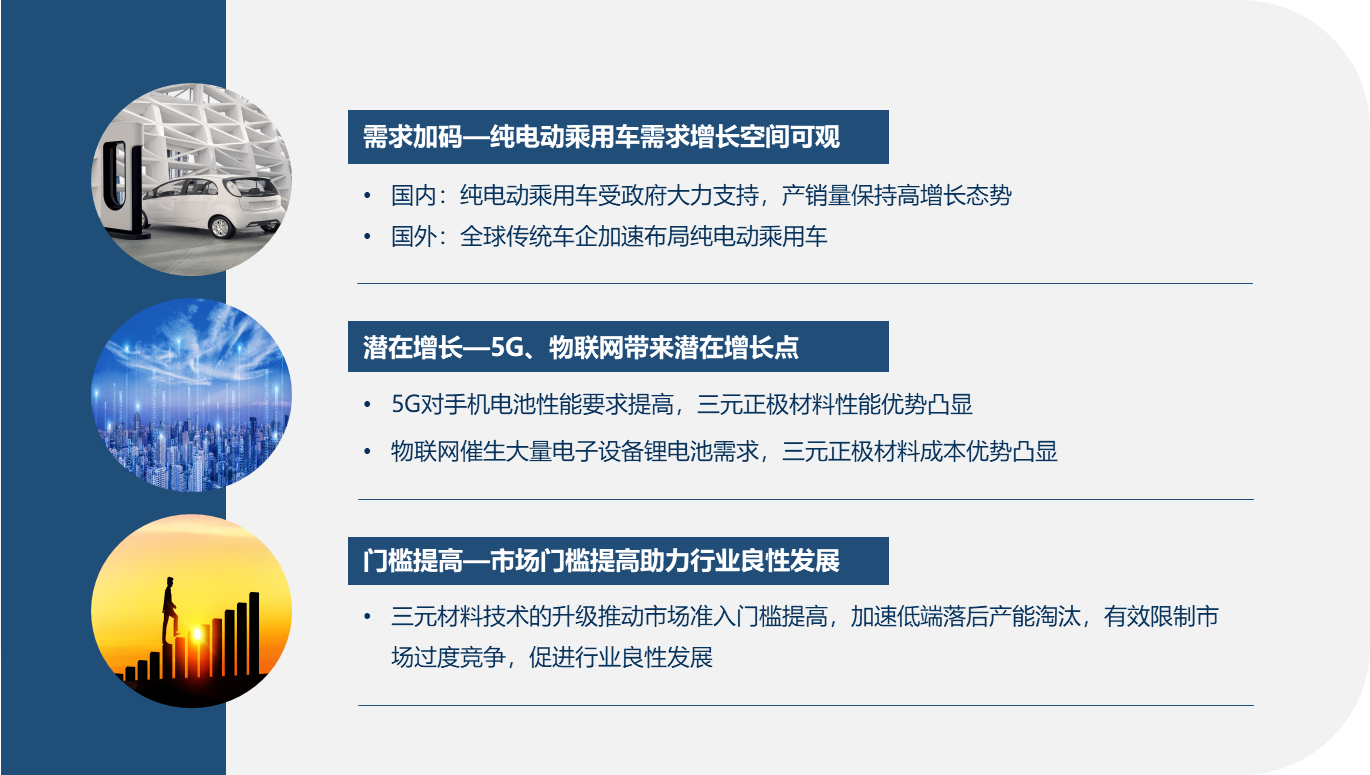

中国锂电池三元正极材料行业驱动因素分析

Ø 新能源纯电动乘用车需求增长空间可观

随着全球能源供求失衡和环境污染等问题凸显,作为创建节能环保社会的关键一环,发展新能源汽车成为当务之急。自2015年以来,在全球各国政府的支持和引导下,新能源汽车行业发展迅速,作为最具代表性的新能源汽车类型,纯电动汽车受到各国政府和车企大力认可和支持,获得广阔的发展空间和巨大的发展红利。为满足高续航、高充电效率的需求,纯电动乘用车对动力电池比容量、能量密度等方面的技术要求持续提高,三元正极材料以其高比容量、高能量密度、高倍率的优势,成为目前唯一能够满足纯电动乘用车动力电池技术要求的正极材料。在纯电动乘用车加速普及,渗透率逐步提高的趋势下,三元正极材料的需求量将得到进一步释放。

Ø 5G和物联网发展带来潜在增长点

伴随5G和物联网的发展,电子设备对锂电池的技术要求和需求量将有所上升。相比4G手机,5G手机芯片耗电量大幅增加,对锂电池容量和能量密度的要求提高。相比传统手机锂电池使用的钴酸锂正极材料,三元正极材料拥有更高的比容量和能量密度,具备成为5G手机锂电池主流正极材料的潜力。在物联网的快速发展下,电子设备锂电池需求将快速增长,相比钴酸锂,成本较低的三元正极材料具备替代钴酸锂作为3C数码电池主流正极材料的潜力。

Ø 三元正极材料市场门槛提高,推动行业良性发展

在中国新能源纯电动汽车补贴力度降低以及补贴门槛提高的背景下,纯电动车企对高性能动力电池需求持续增加,作为影响电池性能的核心材料,高性能正极材料的需求随之上升。三元材料技术的升级推动市场准入门槛提高,加速低端落后产能淘汰,有效限制市场过度竞争,促进行业良性发展。

中国锂电池三元正极材料行业驱动因素

来源: 头豹研究院编辑整理

中国锂电池三元正极材料行业发展趋势

Ø 三元正极材料占锂电池正极材料比例持续提高

中国新能源纯电动汽车产销量的大幅增加带动动力电池行业及其上游行业的快速发展,作为动力电池核心材料,锂电池正极材料需求大幅释放。伴随新能源纯电动汽车市场渗透率的提高,具备综合优势的三元正极材料将维持正极材料主流地位,需求量保持增长态势,占正极材料的比例将持续提高。

Ø 高镍三元正极材料需求稳步增加

伴随中国新能源纯电动乘用车的规模化,从降低纯电动乘用车成本和提高乘用车续航的角度出发,相比普通三元正极材料,高镍三元正极材料单位成本相对更低。此外,提高三元正极材料镍含量是提高动力电池能量密度和汽车续航的关键。因此,动力电池三元正极材料向高镍发展的方向明确,高镍三元正极材料将逐步规模化,市场需求将持续增加。

Ø 市场集中度逐步上升

在高镍三元正极材料逐渐成为主流的趋势下,三元正极材料市场参与门槛将持续提高。由于规模化生产难度提高,保证产品品质的难度增大,缺乏技术研发实力的中小型三元正极材料企业将难以与头部企业争夺市场。此外,高镍三元正极材料的成熟和规模化应用将导致普通三元正极材料需求下滑,加速价格下降,普通三元正极材料行业成为红海的趋势明显,造成普通三元正极材料企业的利润空间受到不断挤压,最终或被市场淘汰。三元正极材料向高镍发展将有效减少行业内普通参与者,推动三元正极材料市场集中度持续上升。

中国锂电池三元正极材料行业发展趋势

来源: 头豹研究院编辑整理

深度见解

虽然使用高能量密度的高镍三元正极材料能显著提升汽车续航,但是其较低的热稳定性也导致汽车安全性下降。近期纯电动乘用车自燃事件使高镍三元正极材料成为众矢之的,其安全性倍受质疑。对于电池、汽车企业以及消费者而言,电池能量密度和汽车续航固然重要,但是安全性始终是第一位。三元正极材料的发展需要循序渐进,而非片面追求性能,研发兼顾性能与安全性的产品才是中国锂电池三元正极材料行业健康发展的关键。