互联网加速证券行业革新发展

互联网具有降低信息不对称的特点,可最大化消除证券交易行为中的信息不对称现象。同时互联网证券平台一方面对传统券商底层交易系统进行技术革新,重构券商后台基础设施,在交易速度和容量处理、扩展能力上进行突破;另一方面同时将证券交易行情数据免费或有偿提供用户,丰富用户的投资知识面。

互联网证券行业概述

互联网证券指证券企业以互联网技术为核心手段,重新构造传统证券产品以及优化证券服务流程。按业务载体划分,互联网证券可分为网页端互联网证券和移动端互联网证券两大类型。网页端互联网证券通过Web形式向用户提供互联网证券业务产品。移动端互联网证券通过WAP、APP、小程序等形式向用户提供证券交易产品与服务。在移动互联网蓬勃发展以及用户社交形式趋向移动端的大背景下,移动端互联网证券的用户渗透率较高,成为了互联网证券平台的主流获客平台。

中国互联网证券行业产业链分析

中国互联网证券行业产业链上游环节提供核心软硬件产品和数据信息。中游参与者为互联网证券平台,为用户提供开户、融资融券、基金理财、行情资讯等服务。下游为B端企业用户和C端个人用户。

中国互联网证券行业产业链

来源:头豹研究院编辑整理

上游:

中国互联网证券行业产业链上游参与者包括硬件提供商、软件服务商和数据服务商。其中软件服务成本占比为30-50%,数据信息服务成本占比为15-20%。2017年始中国证券业协会将信息系统成本投入指标纳入证券经营业务排名中,证券行业对信息技术服务的投入比重持续增加。互联网证券行业作为证券行业的垂直领域,其对信息技术服务的投入比例亦同步提高。

中游:

按照平台背景划分,互联网证券平台可分为传统券商线上平台、新兴互联网证券平台和互联网金融资讯平台三种类型。传统券商线上平台通过将自身证券业务互联网化布局互联网证券市场。新兴互联网证券平台以纯线上业务切入市场,例如富途证券、老虎证券、青石证券等。互联网金融资讯平台深耕于金融、财经资讯服务市场,通过收购券商牌照进入互联网证券领域,由资讯服务向证券业务拓展。

下游:

截至2018年底,移动端开户占比高达97.8%,移动端成为C端个人用户证券投资主要入口。从年龄结构上看,互联网证券移动端的24-35岁用户占比超过70%。从消费水平上看,互联网证券移动端用户消费水平较强,中等及以上消费人群占比超过85%

中国互联网证券行业市场规模分析

2014年中国互联网证券平台注册用户规模为8,094.5万人。受益于互联网快速发展,移动智能终端设备革新,互联网证券平台注册用户呈现爆发式增长,2015年中国互联网证券平台注册用户规模为12,004.3万人,同比增长48.3%。伴随互联网证券企业持续创新网页端与移动端平台产品功能,互联网证券平台注册用户规模有望持续扩容。

中国互联网证券行业注册用户规模,2014-2023年预测

来源:头豹研究院编辑整理

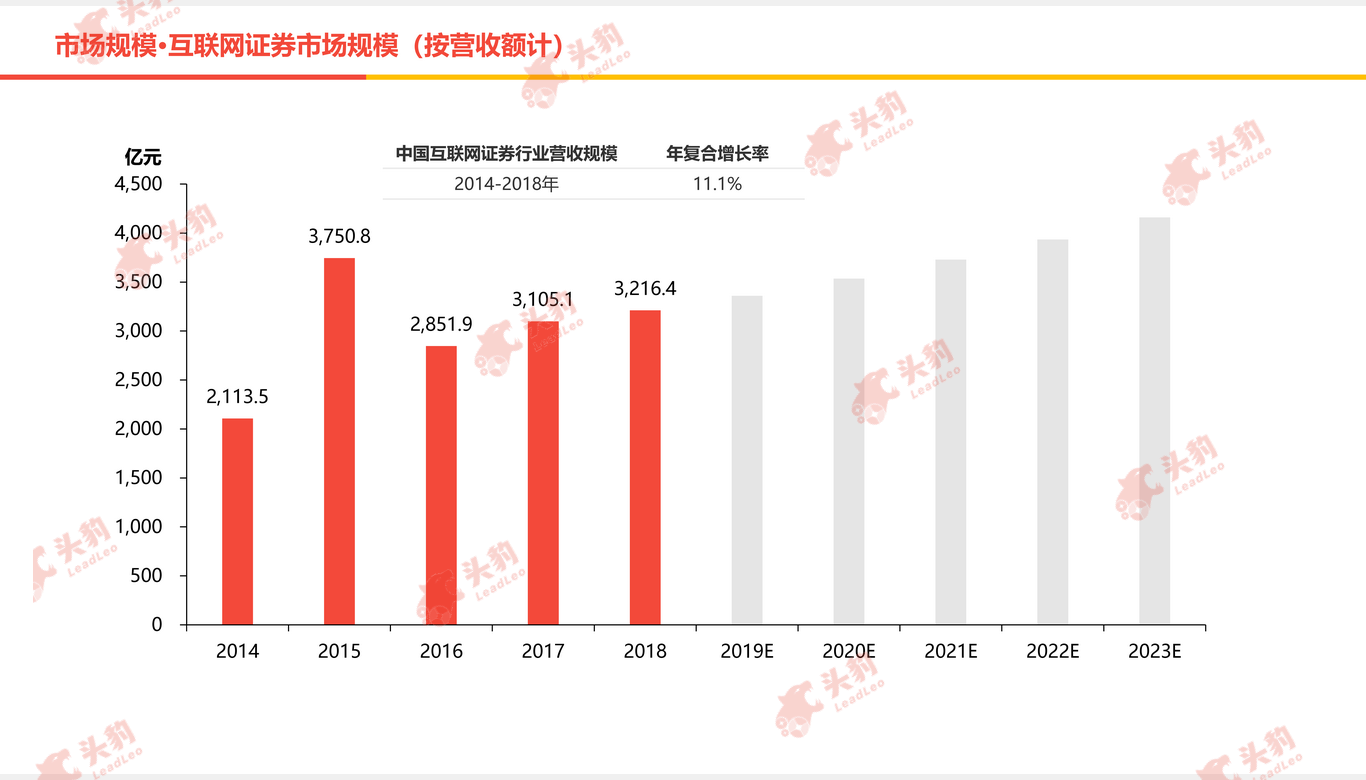

2014年起,中国互联网证券行业进入稳步发展期,市场规模稳定增长,2014年中国互联网证券行业营收规模达2,113.5亿元。2015年受益于股票、基金市场的活跃度大增,以及市场交投非常规放量,互联网证券行业市场规模迎来爆发式增长,2015年互联网证券行业市场规模为3,750.8亿元,同比增长77.5%。2016年始,股票和基金交易活跃度下降,同时行业佣金率持续下滑,互联网证券行业营业收入同比下降,2016年中国互联网证券行业市场规模为2,851.9亿元,同比下滑24.0%。2018年中国互联网证券行市场规模增长至3,216.4亿元,2014至2018年期间的年均复合增长率为11.1%。互联网证券企业持续革新服务形式,打造个性化用户服务体系,将有利于互联网证券用户活跃度提升,互联网证券营收规模扩容。此外,互联网证券不断重视金融科技的应用,加大技术研发力度,创新证券产品服务模式,增强证券产品吸引力,导流用户持续消费,推动中国互联网证券市场规模快速增长

中国互联网证券行业市场规模(按营收额计),2014-2023年预测

来源:头豹研究院编辑整理

中国互联网证券行业驱动因素

Ø 智能化产品提升证券服务品质

伴随金融科技的兴起,互联网证券企业持续借助人工智能、云计算等新兴技术推动自身APP在功能服务方面持续升级,智能客服与智能投顾等智能化产品逐渐成为互联网证券的应用标配。智能客服的应用,减轻了人工客服的工作压力,降低企业人力客服投入成本,同时丰富了用户的沟通场景,优化用户咨询体验。智能投顾具有成本低、效率高以及科学匹配用户个性化需求的优点,可提升用户体验。

Ø 个人财富水平提升,资产配置需求旺盛

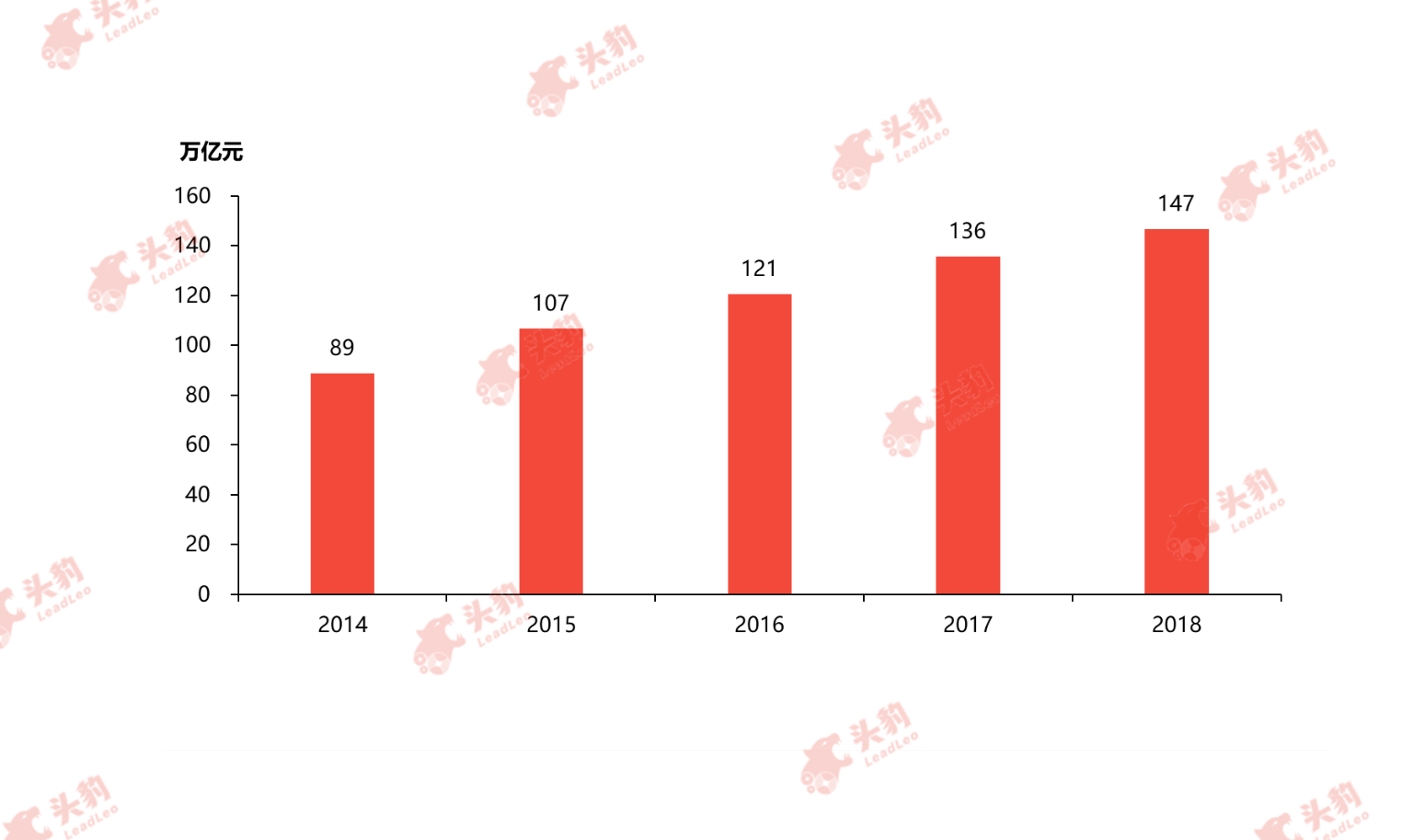

在中国经济保持稳中上升的发展背景下,中国居民可支配收入水平持续提高,中国居民财富市场保持着较高增长。2018年中国个人持有可投资资产总体规模达到147万亿元,同比增长8.1%。中国个人财富水平不断提升,带动资产配置市场需求不断扩大,驱动互联网证券行业快速发展。

中国个人可投资金融资产总额,2014-2018年

来源:中国建行,头豹研究院编辑整理

中国互联网证券行业发展趋势

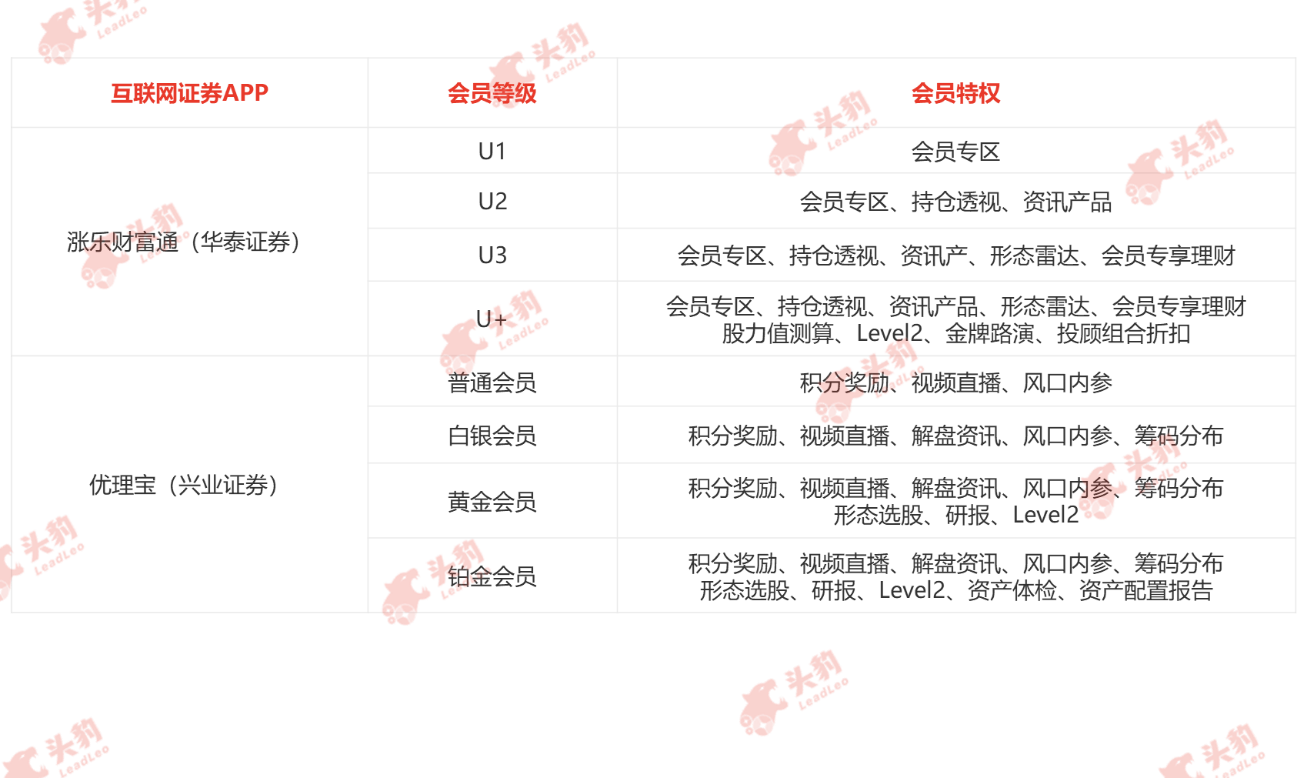

Ø 深化用户分层分类服务,打造精细化会员服务体系

互联网证券企业为提高证券用户对自身APP的忠实度,基于大数据技术进行用户交易以及行为数据挖掘,分析用户画像,实现个性化证券产品推荐与精准服务。基于精准的用户画像,互联网证券企业可借鉴新零售业务场景的会员服务模式,为用户提供分层分级的专业服务,打造精细化的产品与服务体系。

华泰证券与兴业证券的移动端会员服务体系

来源: 涨乐财富通APP,优理宝APP,头豹研究院编辑整理

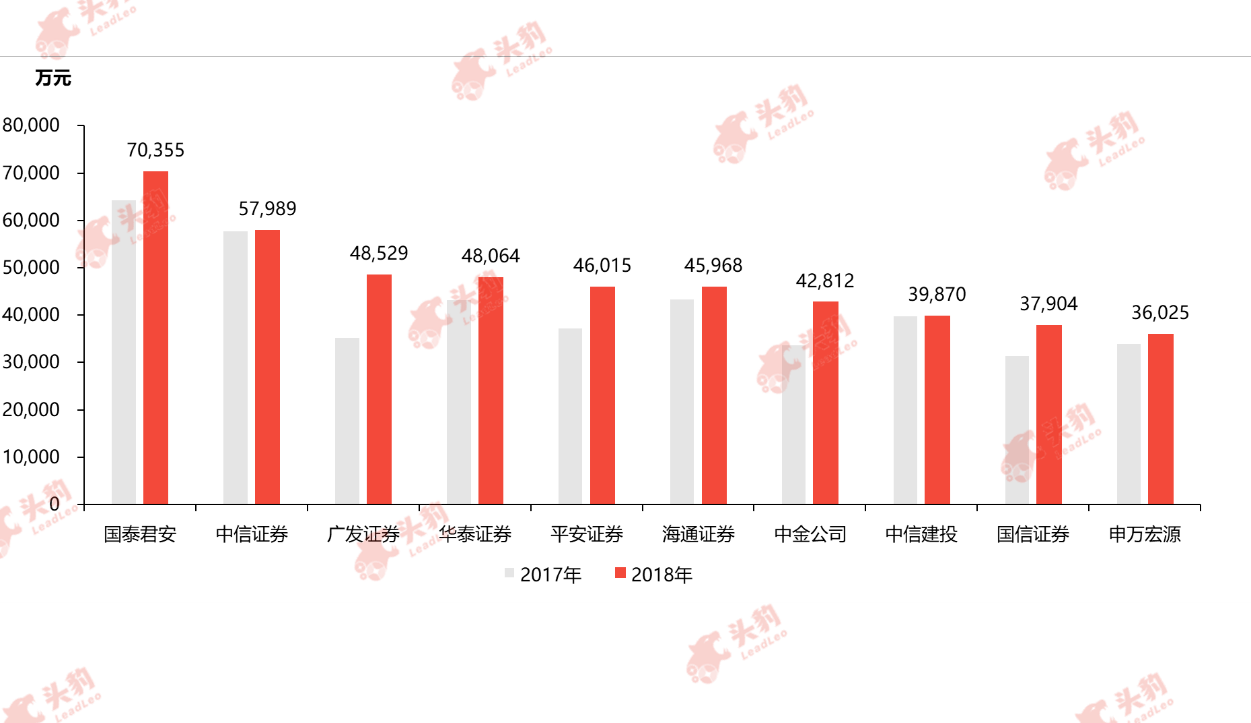

Ø 企业持续加大技术研发投入,加速证券产品与服务革新

中国证券业协会对证券企业的信息化系统建设重视力度增加,刺激了互联网证券企业积极加大核心技术研发,创新证券产品业态与服务形式。同时在金融科技与证券业务领域不断深化的背景下,互联网证券企业将加大技术研发力度,促进金融科技与业务的融合发展,提升企业的智能化服务水平,为用户资产的保值增值赋能。此外,利好政策的颁布与实施,将大力推动互联网证券企业强化核心产品技术研发,优化用户体验。

中国证券企业信息系统投入金额TOP10,2018年

来源: 中国证券业协会,头豹研究院编辑整理

深度见解

中国居民财富水平不断提升,带动资产配置市场需求不断扩大,驱动互联网证券行业快速发展。互联网证券企业持续革新服务形式,打造个性化用户服务体系,有利于提升互联网证券用户活跃度,扩大互联网证券营收规模。此外,互联网证券企业不断重视金融科技的应用,加大技术投入,创新证券产品服务模式,增强证券产品吸引力,中国互联网证券市场规模有望持续扩容。

推荐阅读

金融科技应用新宠——互联网保险

洞察客户需求,互联网财富管理实现精准匹配

供应链金融:金融与产业深度融合的新产物

监管趋严,互联网黄金趋向高质量发展

汽车融资租赁消费新模式,刺激汽车产业增长新动力

监管统一与专业化发展并驱,中国融资租赁行业“乘势起飞”

二手车金融的下一个风口——单一模式向多元化模式迈进