第三方医学影像中心,英文名称:Medical Imaging Center,又称独立医学影像诊断中心,是指独立于医院的医学影像诊断部门而设置的,应用X射线、CT、磁共振、超声等现代医学影像学技术对人体进行检查,并结合病史、临床症状、体征及其他辅助检查、综合分析,并出具影像诊断意见的医疗机构。

第三方医学影像中心起步虽晚、发展迅速

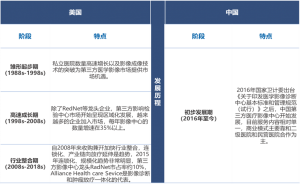

第三方医学影像中心市场在美国已经发展了30年以上,由于美国私立医院高度市场化,对于第三方医学影像中心的需求较高,市场发展稳定。2017年美国第三方医学影像中心的市场份额已达到180亿美元。

中美两国第三方医学影像中心行业发展历程

来源:沙利文研究院绘制

中国第三方医学影像中心是在2016年国家卫计委出台《关于印发医学影像诊断中心基本标准和管理规范(试行)》之后,才开始快速发展,目前还属于市场探索阶段。中国第三方医学影像中心主要以和二级医院/民营医院合作模式和一线城市高端影像诊断模式为主。由于政府在近三年来频频出台利好政策,鼓励企业进入市场,支持社会办医,行业门槛有所降低,众多企业纷纷加码或布局,致使行业资源分配不合理,病患来源缺乏等诸多问题愈发明显。所以中国第三方医学影像中心发展还需要不断的尝试和改进,待市场成熟还需一定时间。

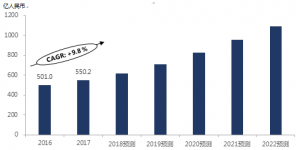

第三方医学影像中心市场规模不断扩大

中国第三方医学影像中心行业起步较晚,沙利文数据显示,2017年,中国医学影像市场规模约为2,500亿元,而第三方影像中心潜在市场约550亿,占比仅为25%左右。未来预计中国第三方医学影像服务市场将迎来高速发展,占比逐步升高到美国、日本等发达国家50%左右的水平。第三方医学影像中心市场规模能够维持高速增长的原因有三:

中国第三方医学影像中心市场规模,2016-2022年预测

来源:fsTEAM软件采编,沙利文数据中心编制

第三方医学影像中心业务模式多样

为区域内的医院、诊所、护理员等医疗机构提供优质的影像检查和诊断报告,解决部分地区基层医院影像资源匮乏的问题,同时实现区域内医疗信息的互通互联,极大的方便患者转诊、康复和护理需求。

依托医学影像诊断中心,联合区域内各级医院、医疗机构等,以影像服务合作的方式建立医学影像专家库,通过提供远程医学影像诊断、疑难病例会诊、影像检查转诊等服务,将优质的资源下沉到各个医疗机构当中,为更多的患者带来医疗影像学服务。

依托区域内医学影像诊断中心,积累了丰富的医学影像档案资源,与为区域内的医疗机构、高校和科研中心等合作,实现资源共享,促进医学影像学的科研进步和创新工作。

通过医学影像诊断中心,与国际医学影像领域的顶级机构、各大医院、科研机构和高校等,共同建立医学影像学临床应用培训机构。同过向临床医师、服务人员提供医学影像学的专业知识和技能培训、临床的案例剖析等,大大提高了区域内的医学影像学的服务能力,最终为患者提供更为优质的诊疗服务。

第三方医学影像中心未来将大有可为

第三方医学影像中心的业务以影像检查影像学诊断为主,不涉及治疗领域,仅对医学影像设备、诊断医师数量和职称有具体要求,商业模式较为简单,可复制性强。目前中国第三方医学影像中心市场集中度低,竞争较为分散,在还未形成具有垄断地位的龙头企业前,各第三方医学影像中心利用跑马圈地的方式快速抢占各地市场,强化品牌形象,培养消费者忠诚度。复制商业模式进行连锁扩张,能有效地降低第三方医学影像中心的整体运营成本。

三级医院的设备配置和医疗资源能满足大部分医学影像诊断的要求,在影像诊断外包方面需求较小,没有能力购买齐全影像设备的一二级医院和基层医疗服务机构的患者,将成为连锁化医学影像诊断中心的主要客户群体。由于中国大部分一二级医院和基层医疗机构分布在二三线城市,为了能优先占据该领域的市场份额,未来渠道下沉方向将由一线城市向二三线城市发展。

远程医疗的商业模式具有资源共享、精细化分工的特点,其有效迎合第三方医学影像中心连锁扩张的发展需求,未来将深入发展。一方面,远程医疗实现了异地医疗人员和设备资源共享,有效满足医学影像诊断的需求,并保障第三方医学影像中心的服务质量,有利于企业快速实现市场扩张的需求;另一方面,在远程医疗的系统中,影像的诊断工作按照医师专业进行分工,有针对性地的医师诊断能有效提高诊断服务质量,有助于提高患者的认可度,进行规模扩张的部分企业因此形成差异化竞争优势,塑造特色品牌形象。

远程医疗属于医疗服务范畴,其依赖医师诊断影像的专业度,为保障影像诊断高质量的服务水平,未来,部分企业建立人才培养学院,对本企业的医师进行规范化培训和继续教育。如:一脉阳光建立医学影像学院专注人才培养。

第三方医学影像中心业务以诊断为主,业务较为单一,与医院对比缺乏竞争力,且可复制性较强,难以形成差异化的竞争优势,肿瘤放疗和整体解决方案等多元服务有待发展。

一方面,为了共享资源及形成独特的竞争优势,连锁的医学影像中心将延长服务链,和肿瘤放疗集团达成战略联盟,发展“影像诊断+肿瘤放疗”的商业模式,即第三方影像中心通过影像判断筛查出有放疗需求的肿瘤患者,由肿瘤放疗医院进一步为其提供针对性治疗。

另一方面,跑马圈地的市场扩张走向尾声后,中国第三方医学影像中心龙头企业将出现,其将整合上游和下游资源,覆盖独立影像诊断全产业链,形成规模效应,为医院影像科和第三方医学影像中心提供整体解决方案,即提供个性化的设计方案、运营体系、设备配备供应、人才输出和全方位的咨询服务,实现优质资源的共享。

沙利文全球合伙人、全球市场战略规划副总裁兼中华区总裁王昕博士指出,与美国相比,中国第三方医学影像中心起步较晚,目前仍处于探索阶段,但是在医改政策层层深入、分级诊疗制度逐步实行以及医疗机构设备技术水平层次不齐等因素的作用下,第三方医学影像中心在中国将大有可为。