全文字数:3509字 精读时间:5分钟

“肺炎一号方”获审批,为感染新冠状病毒患者带来重大利好

2020年2月8日晚,广东省药品监督管理局官网显示,“肺炎一号方”通过应急审批,使其一周内便从医院经验方子成为医用制剂,“肺炎一号方”制剂备案名称为“透解祛瘟颗粒”,主治疏风透表、清热解毒、益气养阴,可用于新型冠状病毒感染的肺炎(轻症)。“肺炎一号方”的唯一生产商为广东一方制药有限公司,该公司是中国中药(00570.HK)旗下企业。中国中药财务数据显示,中药配方颗粒业务已成为其主要营收来源。

“中药配方颗粒”冲出重围

“中药配方颗粒”冲出重围

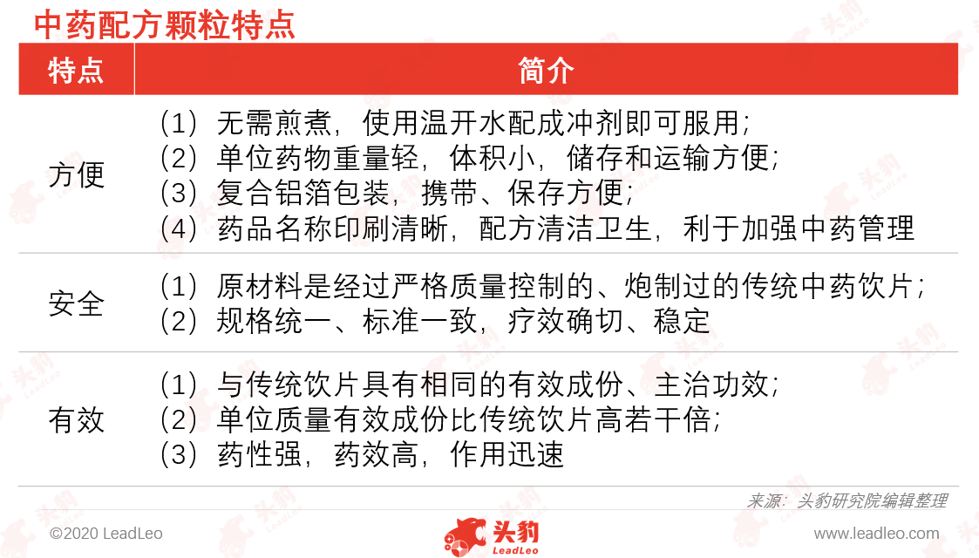

中药配方颗粒是以中药饮片为原料,经过提取、分离、浓缩、干燥、制粒、包装等生产工艺,加工制成的一种统一规格、统一剂量、统一质量标准的新型配方用药,其有效成分、性味、主治、功效和传统中药饮片完全一致,保持了传统中药饮片的全部特征,既能保证中医传统的辨证论治、灵活加减的特点,优于中成药,又免去了病人煎煮的麻烦,同时还可灵活地单味颗粒冲服,卫生有效。

目前应用较为广泛的中药配方颗粒有两种:处方预混型与单味小包装。处方预混型先将中药颗粒按处方搭配好,然后包装成袋。处方预混型的优点为冲泡非常方便,每次冲泡一袋即可,缺点是处方组成较难辨别。单味小包装是将单味中药装成一小袋。单味小包装的优点是处方清晰,缺点是冲泡相对麻烦,需按处方,按袋撕开,混在一起冲泡。

大型中药配方颗粒企业致力于打造行业全产业链

大型中药配方颗粒企业致力于打造行业全产业链

中药配方颗粒行业产业链上游市场参与者是原材料供应商,包括个体药材养殖地、中药材培育基地、中药材交易市场及中药饮片生产与销售企业;中游环节主体是中药配方颗粒生产及销售行业;下游涵盖中药配方颗粒的消费渠道和消费终端,渠道包括医院及线上医疗平台,消费终端为消费者。

★ 上游

(1)中药配方颗粒产品功效依赖中药材的品质,中药材供应的稳定性和质量高低直接影响中药配方颗粒产品的生产和消费终端的满意度。由于人工培育的可进行替代的中药材品种稀少,因此中药材仍高度依赖自然资源。中药材的生产周期较长,种植有严格的地域范围限制,因此产量较小;加之其受深受气候影响,供应量不稳定,尤其面对自然灾害,种植企业应变能力有限,因此受中药材供应量变化大的影响,产业链上游市场价格波动幅度较大;

(2)产业链上游环节涉及中药饮片炮制加工行业,代表企业包括康美药业、中国中药、源和药业、红日药业、香雪制药等大型中药饮片企业。中国中药饮片行业集中度较低,参与者众多,行业规模第一的康美药业市场占有率也仅在2%到3%之间,市场占有率前十的企业总占有率不足30%。市场参与者中资本雄厚、科技超前的大型医药企业对中游企业的议价能力较强,而小型传统加工企业, 呈现现代化与传统工艺并存,产品质量参差不齐,对中游议价能力不强。

★ 中游

中游中药配方颗粒企业主要由全国6家试点企业及逐渐开放的省级试点企业组成,中游行业集中度高,但行业竞争愈发激烈。全国6家试点企业占据80%以上的市场份额,其供应稳定,药材质量好,对上游及下游均有较强的议价能力。

大型中药配方颗粒企业通过打通全产业链的方法,建立了上下游一体化产业平台,以解决上游中药材及中药饮片供给质量不稳定等问题。中药配方颗粒加工企业开始建立自己的药材培育基地和中药饮片交易市场,通过自主培育中药材品种、发展高新育苗技术、创新仿野生栽培模式等方式稳定上游中药饮片质量,同时采取经销商与直销相结合的方式,连接行业上下游产业,从源头到销售严格把控产品质量,形成稳定可控的全产业链产销模式,有助于产业链中游企业提升在下游的议价能力。

★ 下游

中药饮片产业链下游消费场所主要是二级及以上的公立医院、部分民营医疗机构及部分线上医疗平台,消费终端是中药配方颗粒消费者。2017年5月,原国家卫生计生委举办专题发布会,提出到2017年9月,公立医院全部取消(除中药饮片外)药品加成。该政策提出后,由于中药配方颗粒作为中药饮片进行管理且最高可将加价25%,医院采购意愿增强,医院采购数量稳步增加。由于政策管制,民营及其他渠道占比较小。

受需求增加驱动,中药配方颗粒行业市场规模持续增长

受需求增加驱动,中药配方颗粒行业市场规模持续增长

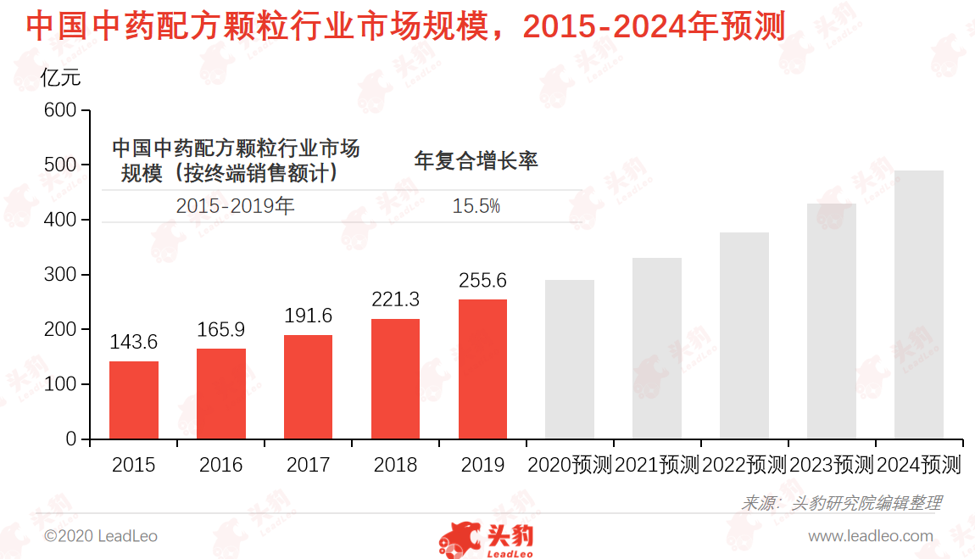

中药配方颗粒行业目前处于快速发展期,市场规模持续扩张,行业地位不断提高。数据显示,自2015年起至2019年,中药配方颗粒行业市场规模(按终端销售额计)由143.6亿元人民币增长到255.6亿元人民币,年复合增长率达15.5%。未来虽受行业监管政策趋严的影响,年复合增长率略有降低,但中药配方颗粒的重要作用在此次疫情中得以彰显,地位攀升,人们需求增加,中药配方颗粒行业在未来五年的市场规模仍将保持快速增长。

中药配方颗粒与互联网相结合,促进行业规范化与标准化

中药配方颗粒与互联网相结合,促进行业规范化与标准化

★ 统一标准逐步建立

2019年11月,国家药典委员会发布了《关于中药配方颗粒品种试点统一标准的公示》,该政策的落实将完善中药配方颗粒的质量标准建设,增加新进入者壁垒,打击非法生产中药配方颗粒的小药企,净化市场,中药配方颗粒行业进一步规范。2016年8月,国家药典委员会发布了《中药配方颗粒质量控制与标准制定技术要求(征求意见稿)》,要求规范中药配方颗粒的质量控制与标准研究,体现中药配方颗粒质量控制的特点以及加强标准化工作,实现中药配方颗粒整体质量控制和有效监管。此外,2018年9月,世界中医药学会联合会发布公告,由中国开发的《标准化煎药中心基本要求》获得通过并在全球范围内实施,这是全球中药煎药领域首个获得通过的世界标准。未来,伴随包括中药配方颗粒行业在内的整体中药行业国际市场上的不断扩容,国家将更加重视中药行业的发展。长期来看,中国中药配方颗粒企业将持续承压,行业整体将愈加标准化与规范化。

★ 与互联网结合愈加紧密

中药配方颗粒极度依赖药材的质量,中药材的好坏直接影响后续中药配方颗粒的药效。传统的交易方式无法追溯中药材来源,且信息流通性差,而中药配方颗粒交易电子商务化能有效地解决这些问题,“互联网+”中药配方颗粒提供了中药药材溯源、供需情况追溯等信息,保证药材质量,在一定程度上消除消费者对于中药配方颗粒产地和安全性的质疑。此外,移动互联网的不断迭代发展,尤其是5G时代的到来,应用互联网等信息技术拓展医疗服务空间和内容,构建覆盖“种植-炮制-制成”“配方颗粒的线上线下智能化全产业链的生产模式,提升中药配方颗粒行业运行效率。

深度见解:技术迭代引领中药配方颗粒企业创新突破

深度见解:技术迭代引领中药配方颗粒企业创新突破

中国配方颗粒行业起步晚,最初仅允许六家企业生产,在10年后陆续的出现省级试点,目前全国共有60余家企业已布局。

(1)全国六家试点企业:自2002-2004年间,通过国家备案审评,并得到试点生产企业批复的仅有江阴天江药业、华润三九、北京康仁堂药业(后被红日药业并购)、培力(南宁)药业、四川新绿色药业及广东一方药业6家中药配方颗粒试点企业。这6家企业占据了中药配方颗粒市场80%以上的份额。

(2)省级试点企业:目前省级试点企业逐渐放开,愈多企业加入中药配方颗粒市场,尽管已有60余家的企业开始布局,但真正投入生产的省级试点企业仍较少,代表企业为神威药业、浙江景岳堂、江西百神等。

中药配方颗粒行业面临最大的发展阻力是政策的不确定性,各地医保对中药配方颗粒的态度有所不同,浙江、云南、北京等地已将中药配方颗粒纳入医保,黑龙江和福建则相反,2018年1月,黑龙江省人社厅发布《黑龙江省基本医疗保险、工伤医疗保险和生育保险药品目录(2017年版)》,明确提出基本医疗保险基金支付的中药饮片为普通的中药饮片,不包含中药免煎饮片、配方颗粒、破壁饮片等。福建亦提及医保基金不再支付中药配方颗粒。政策的不确定可能导致行业运行不稳定。

但总体看来,2020年初新型冠状肺炎的爆发使中药配方颗粒再一次进入人们的视线,中药配方颗粒方便、有效、安全等优势凸显。此外,互联网与中药配发颗粒的结合保障了药品的安全性,提升行业运行效率。未来,中药配方颗粒行业发展态势仍是向好。