全文字数:2961字,精读时间:5分钟

新基建建设加速及数字经济蓬勃发展,推动IDC需求激增

2020年3月4日召开的中央政治局常务委员会会议在新基建相关内容中首次提及数据中心,同时明确加快5G网络、数据中心等新型基础设施建设进度。国家利好政策颁布与实施,将刺激IDC行业下游客户需求不断释放,助力IDC行业快速发展。此外,数据中心作为新基建的发展的核心IT基础设施,是数字经济快速发展的重要底层支撑力。2018年中国数字经济规模为31.3亿元,同比增长15.1%,占GDP比重为34.8%。数字经济的蓬勃发展带动IDC需求激增。

IDC为5G、云计算、人工智能等技术发展提供强有力基础支撑

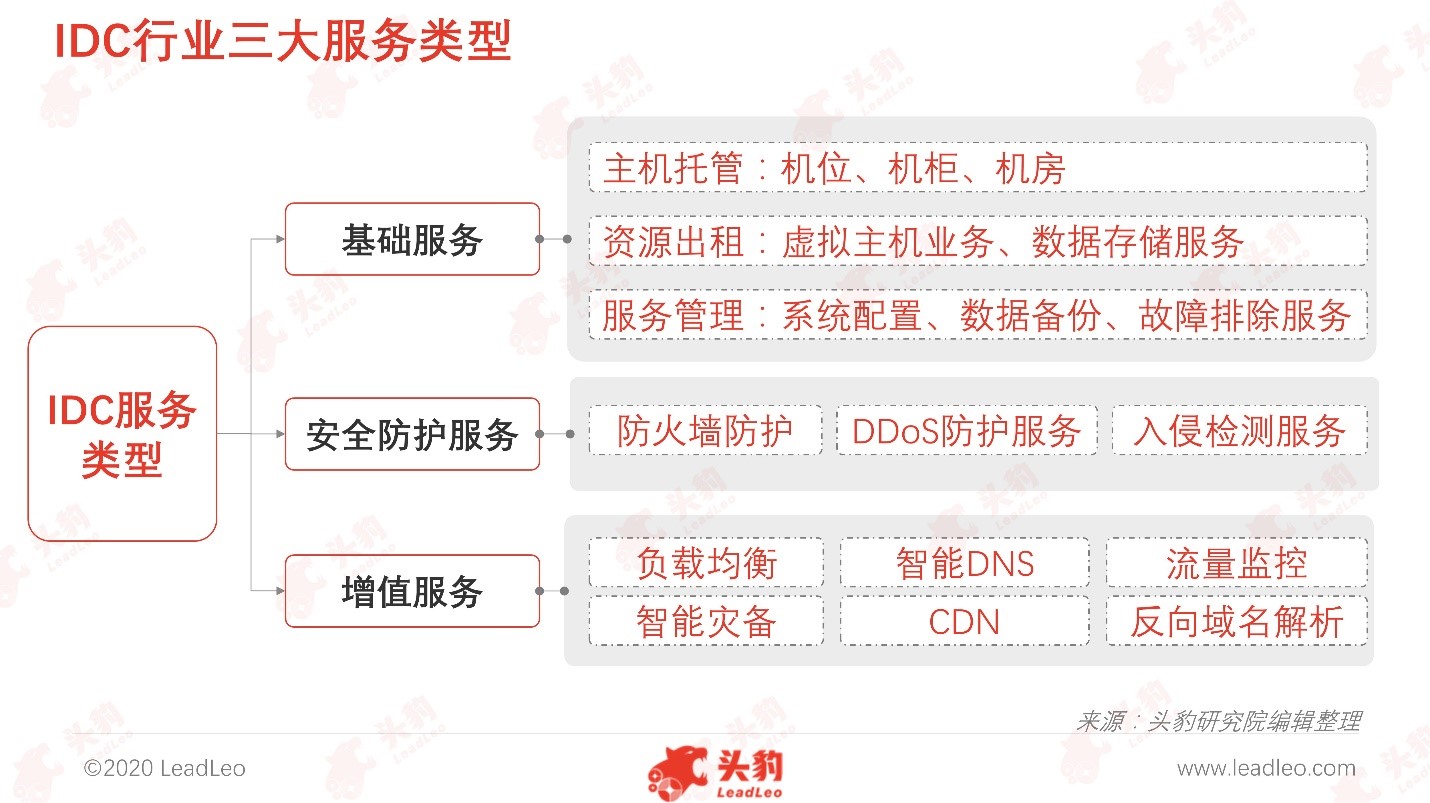

IDC(Internet Data Center,互联网数据中心)是通过互联网为集中式收集、存储、处理和发送数据的设备提供运行维护的设施及相关服务体系。IDC作为数据存储中心和数据交换中心,是大数据时代重要的基础设施,是承载云计算与5G等数字经济技术发展的重要载体。IDC服务包括三大类型:基础服务、安全防护服务及增值服务。根据中国IDC圈数据,2019年主机托管仍是IDC服务结构最大组成部分,占比达40%,较2018年下降0.2个百分点。

基础电信运营商市场份额占比51.6%,占据主导地位

中中国IDC行业由上游资源提供商,中游IDC服务商及下游企业用户构成。上游市场主体为电信运营商、IT软硬件提供商和其他配套资源提供商,为IDC服务商提供网络、软硬件设备、土地、电力等资源。中游市场主体为IDC服务商,负责为下游企业用户提供主机托管、服务器租赁、代运维服务、网络安全、CDN等服务。产业链下游市场由IDC需求方构成,包括互联网、金融、云计算、政府、制造等行业客户。

一线及二线城市的数据中心应用价值较为显著

从位置层面分析,国家骨干网建设以一、二线城市为核心,偏远地区离骨干网较远,铺设专线的成本高,同时偏远地区的专业运维人员较为缺乏。一线及部分二线城市与国家骨干网节点距离较短,网络接入时延短,可满足互联网企业、云计算厂商对高带宽质量的IDC需求。此外,互联网企业、云计算厂商及其他企业集中于经济发达地区,多位于一线及二线城市,因此建设于一线及二线城市的IDC应用价值凸显。

云计算厂商及互联网企业占比为62%,是IDC行业的核心客群

根据中数盟数据,2018年中国IDC市场核心客户群体为云计算厂商、互联网企业、金融企业和政府机构,销售额比重分别为37%、25%、19%、12%。从行业用户需求层面分析,互联网企业与云计算厂商对于IDC服务的价格较为敏感,且要求IDC网络传输速率高、部署快以及单机供电密度高。金融企业与政府机构由于需存储大量征信数据、个人身份证等敏感性数据,对IDC的安全等级要求最高,其中政府机构以“就近原则”选择建设在本省或者本市的IDC。

数据流量爆发式增长,刺激中国IDC行业营收规模持续扩容

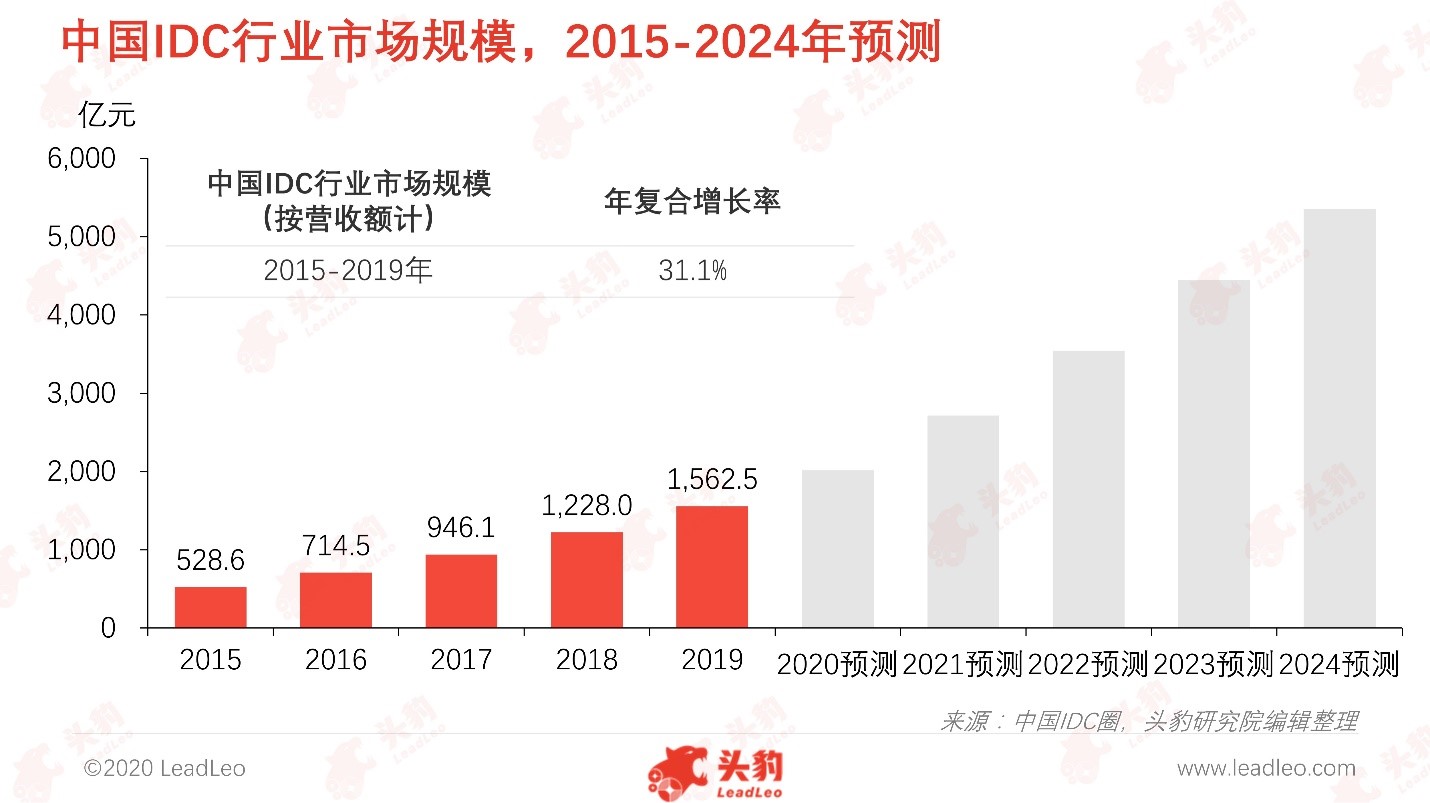

云计算行业进入发展快车道,数据流量大规模增长带来企业和机构对数据计算、存储需求提升。同时伴随中国网络基础设施的完善,以及“提速降费”政策持续推进,网络覆盖范围逐步扩大,入网门槛进一步降低,2019年中国移动互联网接入流量呈高增长态势。根据工信部数据,2019年中国移动互联网接入流量为1,220亿GB,同比增长71.6%。移动互联网接入流量规模持续扩大,拉动中国IDC行业营收规模增长,2019年中国IDC行业营收规模为1562.5亿元,较2018年增长27.2%。

随着5G商业化进程步伐加快,VR/AR、物联网、边缘计算等领域进一步发展,网络流量增量显著,下游需求者对IDC产品及服务的需求日渐上升,中国IDC行业营收规模有望扩容。

移动互联网接入流量激增,拉动IDC需求增长

宽带“提速降费”政策持续落实,移动互联网接入流量消费增长

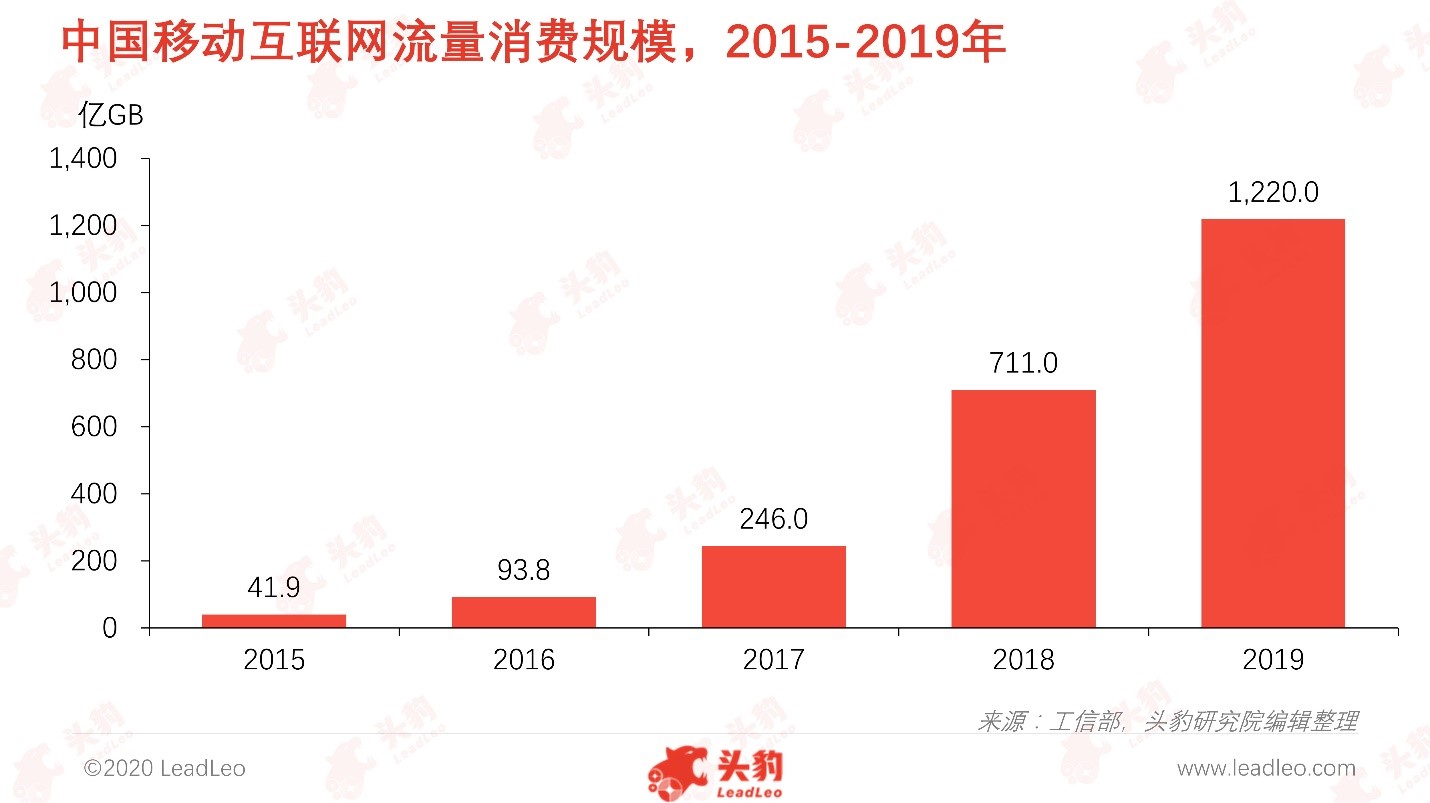

2015年至2019年期间,政府部连续五年开展推进网络提速降费的专项行动,从增强网络供给能力、降低宽带资费水平、普及高速宽带应用、优化电信市场环境等多个方面提出明确要求。得益于“网络覆盖工程”加速实施,网络普及率逐步提升。根据工信部数据,截至2019年底,中国农村宽带用户全年净增1,736万户,总数达1.35亿户,比2018年末增长14.8%,增速较城市宽带用户高6.3个百分点。网络覆盖范围逐步扩大,入网门槛进一步降低,促使移动互联网接入流量消费增长。

互联网应用加快向下沉市场渗透,移动互联网接入流量规模日渐增加

此外,线上线下服务融合创新持续推进,短视频、直播、社交电商等各类互联网应用加快向四五线城市和农村用户渗透,使移动互联网接入流量消费保持较快增长。根据工信部数据,2019年,移动互联网接入流量消费达1,220亿GB,较2018年增长71.6%,移动互联网月户均流量(DOU)达7.82GB/户/月,是2018年的1.69倍。其中,2019年手机上网流量达到1,210亿GB,较2018年增长72.4%,占总流量比重为99.2%。IDC作为重要的数据存储设施,受益于移动互联网接入流量不断增长,其市场需求进一步增加。

5G商业化部署进程持续,网络数据流量爆增

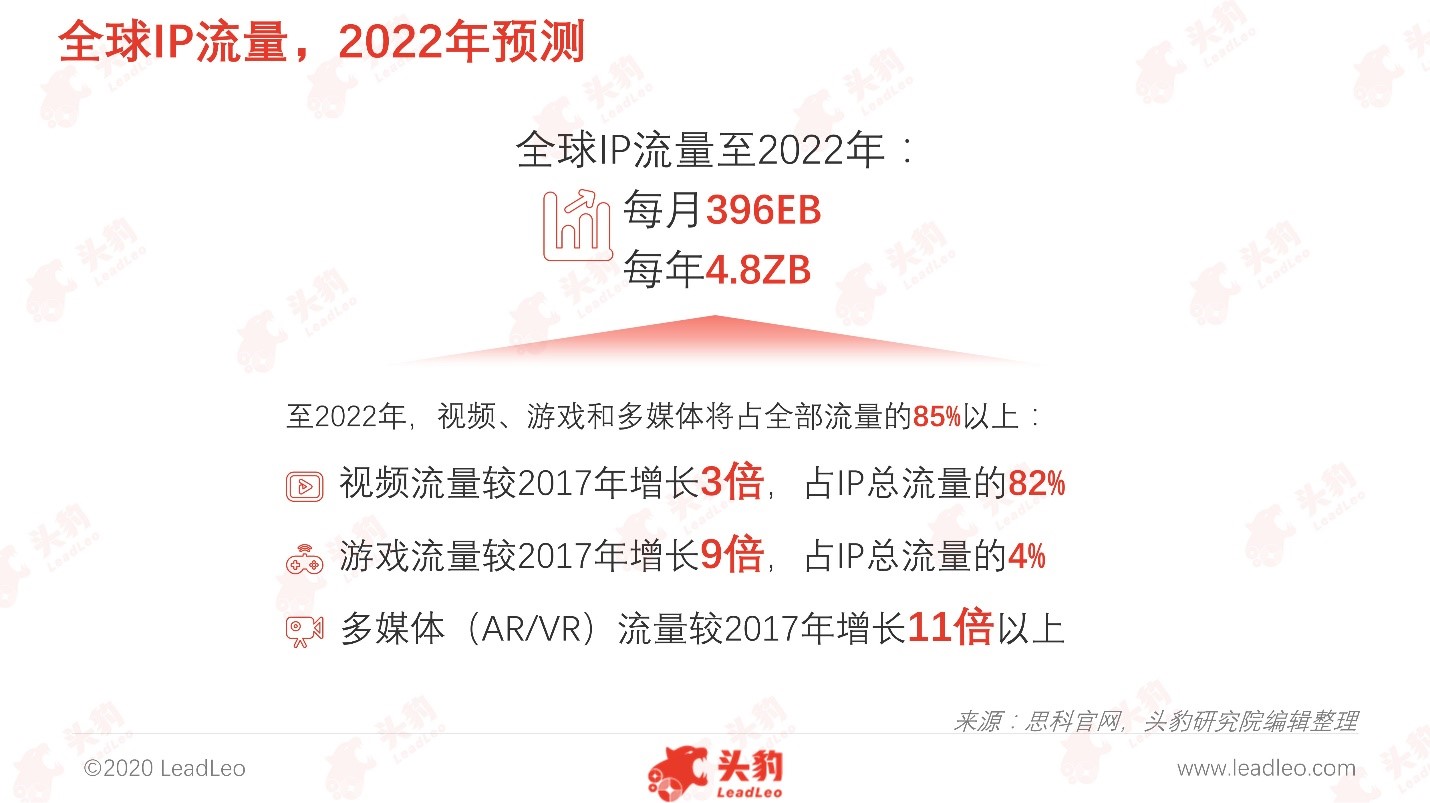

2019年6月6日,工信部发放5G牌照,标志着中国正式进入5G商用元年,从消费到产业,从人与人的连接到物与物的互联再到人与物的交互,连接设备数量将呈爆发式增长。到2022年,全球将有超过120亿个移动设备和物联网连接,5G连接平均产生的流量(22GB/月)将比4G联接平均产生的流量(8GB/月)多近3倍,全球IP流量将达年均4.8ZB。快速增长的流量产生了数据计算、加工、存储的需求。结合5G的主要应用方向以及5G的部署,超高清视频、VR/AR等大流量场景将持续增加,带动网络数据量激增,5G应用领域对IDC基础设施需求进一步增长。

深度见解:行业集中度将进一步提升,第三方IDC服务商市场份额扩大

IDC行业具有较强的规模经济效应,资本扩张、技术实力、资源能力和地理位置是IDC行业的核心竞争要素。全球IDC行业已进入整合阶段,数据中心大型化、集约化和绿色化是行业发展趋势,面对云计算、人工智能的发展带来的激增IDC需求,IDC服务商要通过收购形成强大的网络效应提升竞争壁垒。现阶段,部分第三方IDC服务商通过多次横向整合,以拓展其数据中心运营规模及客户类别。未来中国中小型数据中心将被大型IDC服务商接管,行业集中度提升的趋势将愈发明显。

与基础电信运营商相比,第三方IDC服务商的网络独立性与灵活性更强。基础电信运营商仅向客户提供各自的网络接入口,网络覆盖面较小。而第三方IDC服务商可提供多接口的网络接入,满足客户的个性化需求,同时以市场需求为导向,优化升级及创新开发IDC产品及服务。因此第三方IDC服务商凭借其运营模式可适应客户的个性化需求,在建设速度、定制设计、成本节约、运维管理方面具备相对优势,市场份额将进一步扩大。