全文字数:2356字,精读时间:4分钟

RNAi药物接连上市,相关临床研究加速

2018年8月,FDA批准了Alnylam的RNAi药物Onpattro (通用名Patisiran)用于治疗转甲状腺素蛋白淀粉样变性(hATTR,也称家族性淀粉样多发性神经病变,FAP)引起的神经损伤。全球首个RNAi药物上市。此次批准,使Onpattro成为RNAi现象被发现20年以来获准上市的首款RNAi药物。

2019年8月,赛诺菲创新RNAi疗法在中国获批临床。用于治疗有或没有抑制性抗体的A型或B型血友病成年患者和12岁以上(包含12岁)的青少年患者。

2019年11月,Givlaari获得FDA批准用于治疗AHP成人患者。Givlaari是Alnylam公司获得监管批准的全球第二款RNAi药物,也是GalNAc偶联RNA疗法的全球首次批准。

2020年1月,信达生物与圣诺制药达成临床研究战略合作,在美国共同开展利用信达生物制药的PD-1抗体药物达伯舒®(信迪利单抗注射液)和圣诺制药的RNAi候选药物STP705(科特拉尼注射剂)联合治疗肿瘤(如肝细胞癌和胆管癌等)的临床研究。中国RNAi行业逐步发展。

RNAi技术广泛用于基因治疗领域

RNAi技术作为分子生物学常规基因操作工具,广泛用于探索基因功能和传染性疾病及恶性肿瘤的基因治疗领域。它主要通过双链RNA(dsRNA)被核酸酶切割成21-25nt的小RNA(siRNA)发挥作用,由siRNA介导识别并靶向切割同源性靶mRNA分子而实现,需要有多种蛋白因子以及ATP参与,而且具有生物催化反应特征。

RNAi技术通过介导RNAi的短双链RNA片段(siRNA)形成RNAi药物。以技术为维度区分,RNAi药物主要分为反义核酸(ASO)、干扰核酸(siRNA)和miRNA等。其中,反义核酸技术具有高特异性和多重作用机制等特点,发展最为成熟,以反义核酸为核心的已有7款药物获批上市。而siRNA药物发展潜力较大,2018年,全球首个siRNA药物获批。

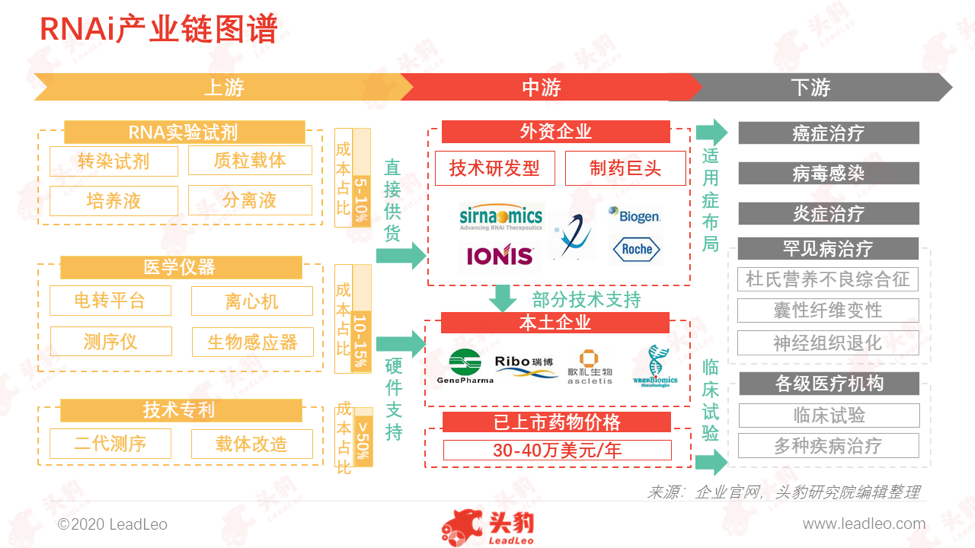

产业链发展成熟助力国产RNAi研发

中国RNAi药物行业产业链分为三个环节。产业链上游参与主体为RNAi生产原料和技术供应商,主要包括RNAi实验试剂供应商、医学仪器供应商和技术专利提供授权者。产业链中游参与主体是RNAi药物生产商和技术服务提供商,主要分为外资生产企业和本土生产企业。中国RNAi产业链下游的应用场景主要为全国各级医疗机构,但由于目前中国本土尚未有RNAi药物上市,下游行业的布局集中在疾病领域的开拓。

上游技术专利花费占比较大

RNAi技术专利是RNAi药物研发和技术服务企业的核心资产。中国RNAi行业专利花费主要集中在基础核心专利获取上,如核酸酶和载体改造专利等,项目花费范围在30-1,000万元人民币,占RNAi项目成本的50-80%。

中游本土企业仍以技术研发为主要任务

中国RNAi药物行业仍处于技术积累期,RNAi产业链发展尚未完善,中游RNAi企业发展模式较为单一,以研发RNAi药物为主要任务。其中,吉玛基因是中国最大siRNA向光产品生产商,业务覆盖产业链上游的RNAi产品、中游RNAi药物研发。海外RNAi行业发展较为成熟,中游参与企业的商业模式更多元,除了RNAi技术研发龙头企业Ionis和Alnylam外,制药巨头罗氏、阿斯利康等,也纷纷通过交易、收购等方式,布局RNAi市场。

罕见病治疗是下游主要战略市场

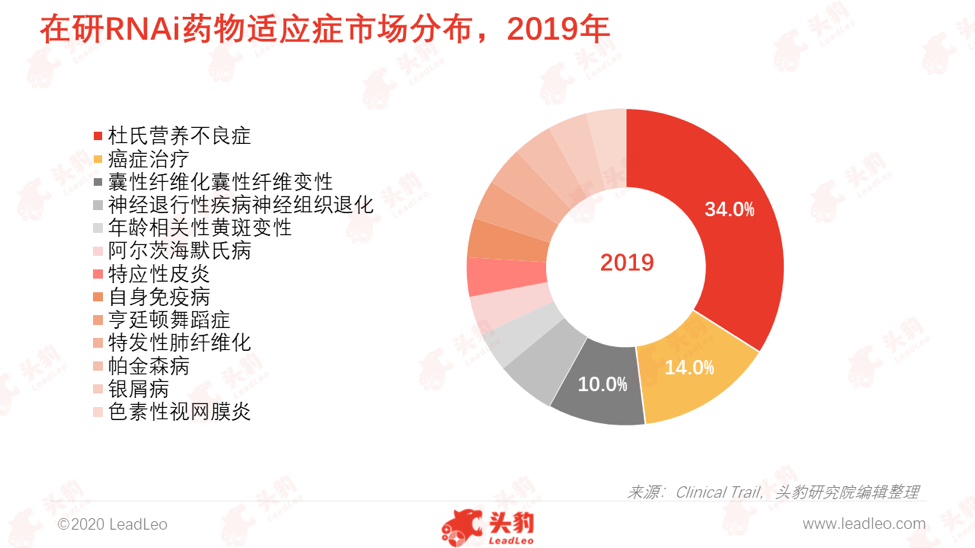

由于中国尚未有RNAi药物获批上市,但RNAi药物的治疗领域布局,是中国RNAi企业发展下游市场的重要战略。参考海外已上市的RNAi药物,杜氏营养不良症的治疗发展相对成熟,已有两款上市药物,而在研RNA药物数据中,杜氏营养不良症仍是RNAi企业的重要疾病领域布局。

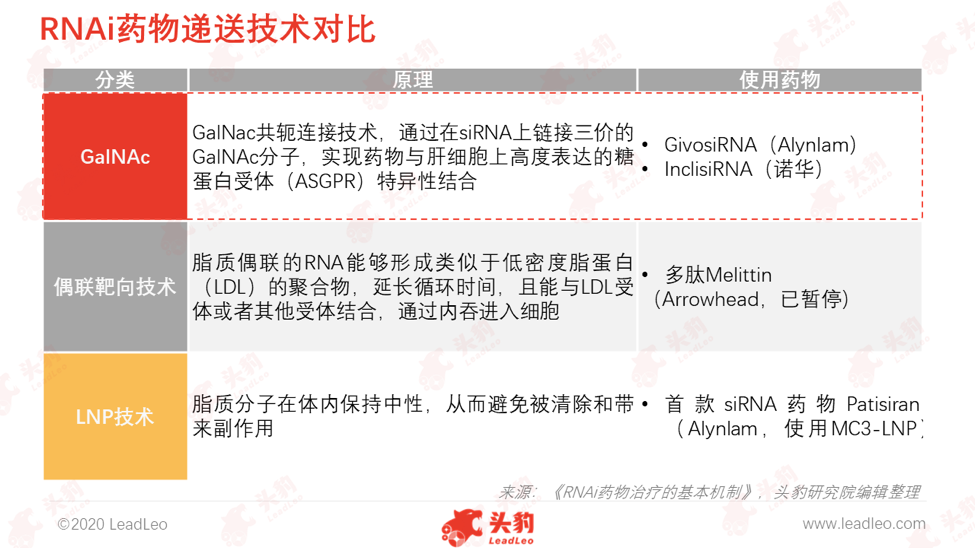

药物递送技术加速迭代

RNAi药物的发展有赖于siRNA药物递送系统技术的突破。药物递送系统肝细胞靶向性领域的突破,可有效增强药效,减少药物脱靶效应,提高药物安全性。药物递送技术平台逐渐成为RNAi企业的核心竞争力。以RNAi行业中的商业化龙头企业Alnylam为例,药物递送技术平台的赋能,促进RNAi药物GivosiRNA的研发进展,推动RNAi药物领域的突破。

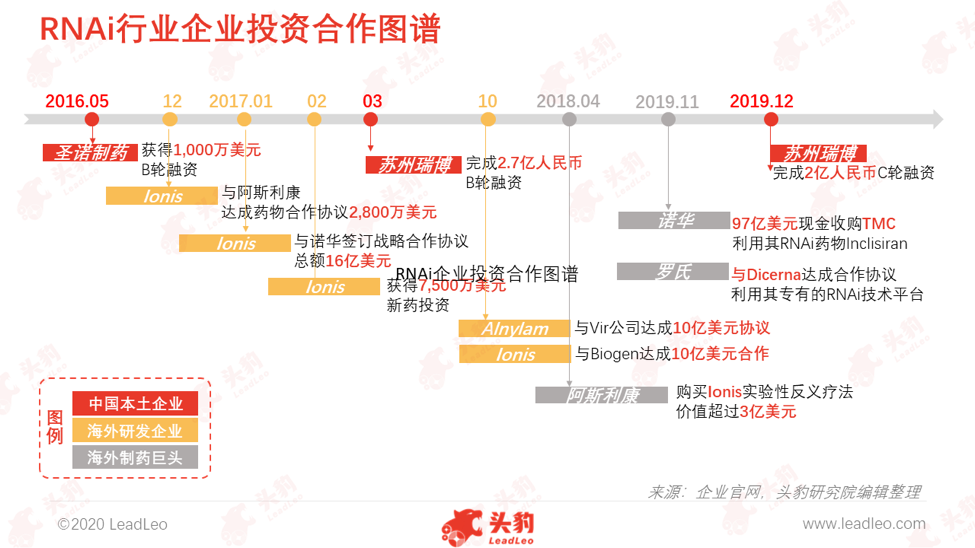

投资合作热潮利好未来行业发展

自2016年底,RNAi技术的突破,以及RNAi新产品的获批,推动关于RNAi行业新一轮的投资合作热潮。中国RNAi行业市场中,以圣诺制药、苏州瑞博为代表的龙头RNAi技术企业,获得多笔融资,推动中国RNAi行业的发展。而海外市场中,Ionis促成多起与制药巨头的合作协议。制药巨头拓展在RNAi行业的布局,表明市场看好未来RNAi的发展,也增强了中国市场中新兴参与者进驻RNAi行业的信心。

深度见解:技术迭代引领企业创新突破

RNAi技术被《Science》杂志评为2001年的十大科学进展之一,并名列2002年十大科学进展之首。RNAi技术作为分子生物学常规基因操作工具,广泛用于探索基因功能和传染性疾病及恶性肿瘤的基因治疗领域。

中国RNAi行业处于技术积累阶段,多家企业布局RNAi药物的研发。预计2021年,NMPA将批准外资研发的RNAi药物进入中国市场,市场规模将急速扩张。2022年,预计中国本土研发的RNAi药物获批上市,价格相对优惠,患者经济负担相对减少,治疗人群扩张。预计2024年,中国将批准本土研发的RNAi药物列入医保目录,届时药物价格将降低30%-50%,治疗人群大幅扩张,市场规模将超过100亿元人民币。

RNAi药物的发展有赖于siRNA药物递送系统技术的突破。药物递送系统肝细胞靶向性领域的突破,可有效增强药效,减少药物脱靶效应,提高药物安全性。药物递送技术平台逐渐成为RNAi企业的核心竞争力。以RNAi行业中的商业化龙头企业Alnylam为例,药物递送技术平台的赋能,促进RNAi药物Givosiran的研发进展,推动RNAi药物领域的突破。