全文字数:2373字,精读时间:4分钟

本文援引于报告《2020年中国交换机行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

数据中心建设发力,利好交换机发展

在“新基建”背景下,三大运营商、第三方IDC企业及云计算企业发力数据中心建设,进而带动交换机、路由器等网络基础设备发展。2020年2月19日,中国移动发布了2020年至2021年数据中心交换机和管理交换机集中采购计划,拟采购数据中心交换机21,690台、管理交换机5,000台;2020年4月7日中国移动公布2020年至2021年低端路由器和低端交换机集中采购(计划集中采购低端路由器及低端交换机规模共计150,000台)中标候选名单。

交换机以局域网构建形式实现所有设备互联互通

交换机是一种为任意两个网络节点提供独享电信号通路的网络基础设备,通常端口数量为8-52个。交换机的核心功能为连接计算机、服务器、网络打印机、网络摄像头、IP电话等终端设备,并通过与其他交换机、无线接入点、网络防火墙、路由器等网络设备互联,构建局域网进而实现所有设备的互联互通。根据网络构成、规模应用、架构特点、交换技术、服务模式等维度划分,交换机可分为不同类型。

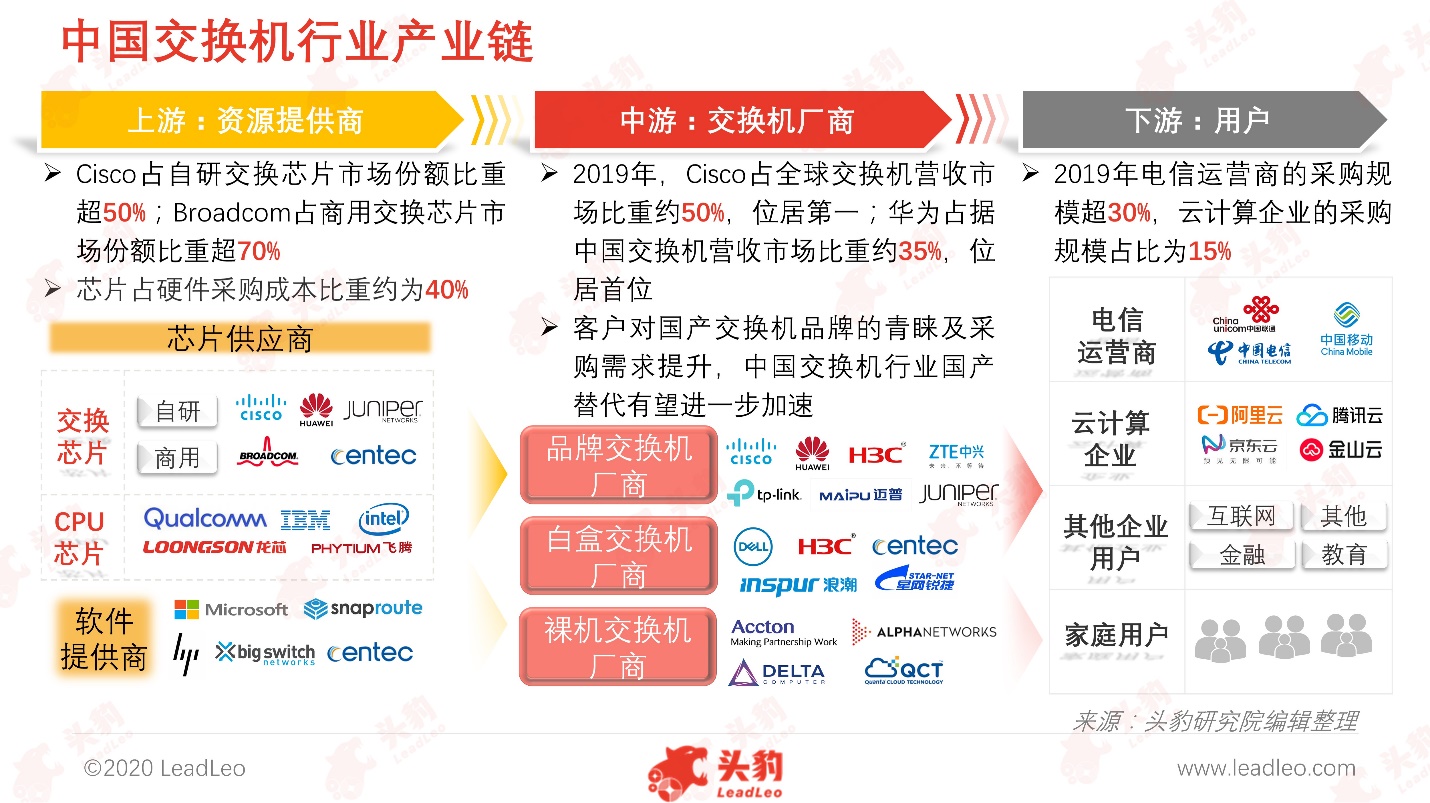

国产化芯片性能较国外差距大,中游交换机厂商更倾向采用国外芯片产品

中国交换机行业由上游资源提供商,中游交换机厂商及下游用户构成。上游市场主体为芯片供应商和软件提供商,为交换机厂商提供交换芯片、CPU芯片、核心软件资源。中游市场主体为交换机厂商,负责为下游用户提供品牌交换机、白盒交换机、裸机交换机等产品及服务。产业链下游市场由交换机产品需求方构成,需求方包括电信运营商、云计算企业、互联网企业、教育企业、金融企业及家庭用户等。

交换芯片供应商聚焦400G交换芯片

2017年Broadcom发布400G交换芯片且在交换机的应用效果显著的背景下,2018年始Cisco、Juniper等交换机厂商相继发布400G交换机产品。交换机厂商对400G交换芯片的需求上涨,拉动Cisco、Intel、Innovium等交换芯片供应商布局400G交换芯片。

2019年12月,Broadcom推出全球首款具备25.6Tbps交换能力的交换芯片“Tomahawk4”,较前代“Tomahawk4”产品交换性能提升了1倍,集成数量达512个。Tomahawk4的推出将导致Tomahawk3的价格下降,星网锐捷、智邦科技、天弘科技等交换机厂商选择采购Broadcom的交换芯片成本有望降低。

电信运营商和云计算企业是交换机厂商的主力客户

电信运营商日渐对云计算加大布局力度,不断增加网络基础设备的投入力度。2019年12月中国联通计划采购数据中心交换机8,027台。中国移动于2020年计划采购数据中心交换机共计2.67万台,较2018年增长4倍。

近几年,云计算企业对交换机的采购金额逐步超过制造、金融、政府等传统政企,且呈现加速发展态势,预计2020年云计算企业对交换机采购金额占比将超过60%。

数据产生量增长带动网络设备市场发展,交换机行业市场扩容

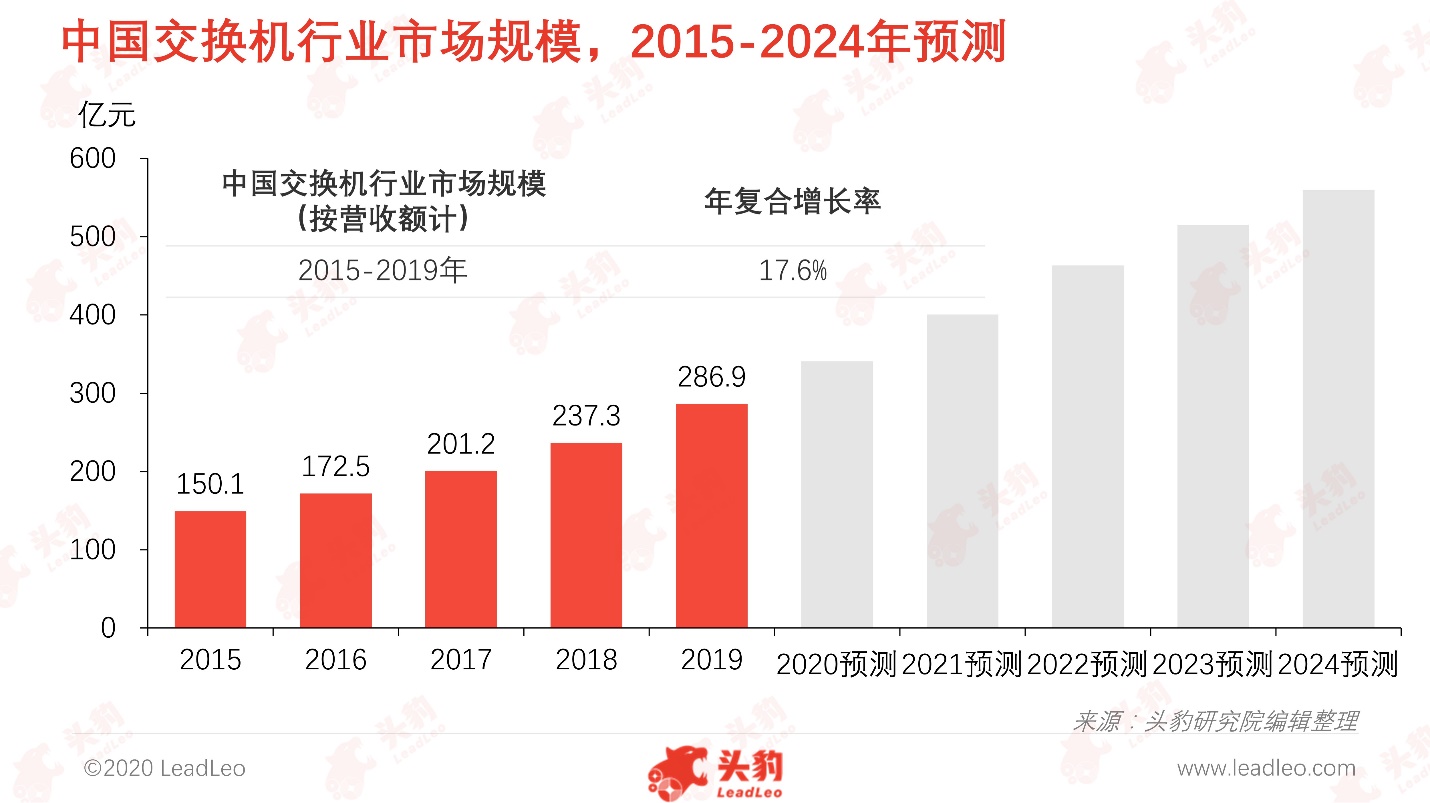

中国联通于2015年全面推出云数据中心资源产品,2018年宣布启动数千个边缘数据中心的规划建设。电信运营商大力部署云数据中心,对交换机需求日渐增加。此外,阿里云、腾讯云等企业积极自建或与第三方IDC企业合作建设数据中心,其对交换机的采购规模逐步增加。2015年至2019年期间,中国交换机行业营收规模由150.1亿元增长至286.9亿元,年均复合增长率为17.6%。

根据Cisco数据,至2022年全球将有48亿互联网用户,全球人均将有3.6个网络设备,全球IP流量将达月均369EB。2017年至2022年,IP流量将以26%的年均复合增长率增长。流量爆发式增长激励企业用户(包括电信运营商、第三方IDC企业、云计算企业)对现有数据中心进行升级改造或新建数据中心、对交换机等网络基础设备需求进一步释放。

云化网络构建需求释放刺激交换机行业发展

在云计算、移动互联网、物联网等技术融合发展背景下,数据中心进入整合、升级、云化新阶段,云数据中心建设规模日益增加。云数据中心对网络要求包括无拥塞交换、高度虚拟化、业务驱动网络和统一整合机构,因此SDN与NFV技术应运而生。白盒交换机将交换机的硬件和软件解耦,且不受传统的L2/L3协议限制,可拓展性高,助力SDN、NFV技术高效构建云化网络。

AI芯片赋能,交换机将可实现零丢包

内置AI芯片的交换机,可对网络流量模型实时学习及训练,实现智能分析与预判,助力网络实现零丢包、低时延、高吞吐。AI芯片与交换机融合应用,契合AI时代下数据中心网络传输的零丢包、高效运维需求。

深度见解:交换市场已形成三足鼎立态势,国产替代有望提速

近年来中国交换机龙头企业市场占有率快速提升,2019年华为和新华三市场份额分别为34.9%、32.0%,合计占据中国市场比重为66.9%,较2014年的54.4%提升了12.5个百分点。

根据ZOL周数据(2020年4月20-26日),在中国交换机市场中,最受关注的前10名交换机厂商中,中国本土企业占据8位,其中华为、新华三为最受关注品牌,分别位居第一名、第二名。伴随客户对国产交换机品牌的青睐及采购需求提升,中国交换机行业国产替代有望进一步加速。

此外,数据流量激增及数据中心“体减量增”将加速400G交换机产品规模商业应用进程。在全球数据中心向集约化、规模化发展趋势下,中国小型及微型数据中心将大幅减少,大型及超大型数据中心呈现快速增长态势,对数据传输速率要求进一步提高。同时5G商业化进程加速,全球数据流量爆发式增长,激励电信运营商、第三方IDC企业、云计算企业对现有数据中心进行升级改造或新建数据中心、对交换机等网络基础设备的高性能需求进一步释放。